Đằng sau các thương vụ IPO nghìn tỷ: Lượng đăng ký lớn chưa chắc thành sở hữu thực tế

Trong các thương vụ IPO quy mô lớn, lượng cổ phiếu thực nhận có thể thấp hơn đáng kể so với lượng đăng ký, ngay cả khi NĐT đã chuẩn bị đủ tiền mua.

Trước IPO, lượng cổ phần mở bán đã được định hình

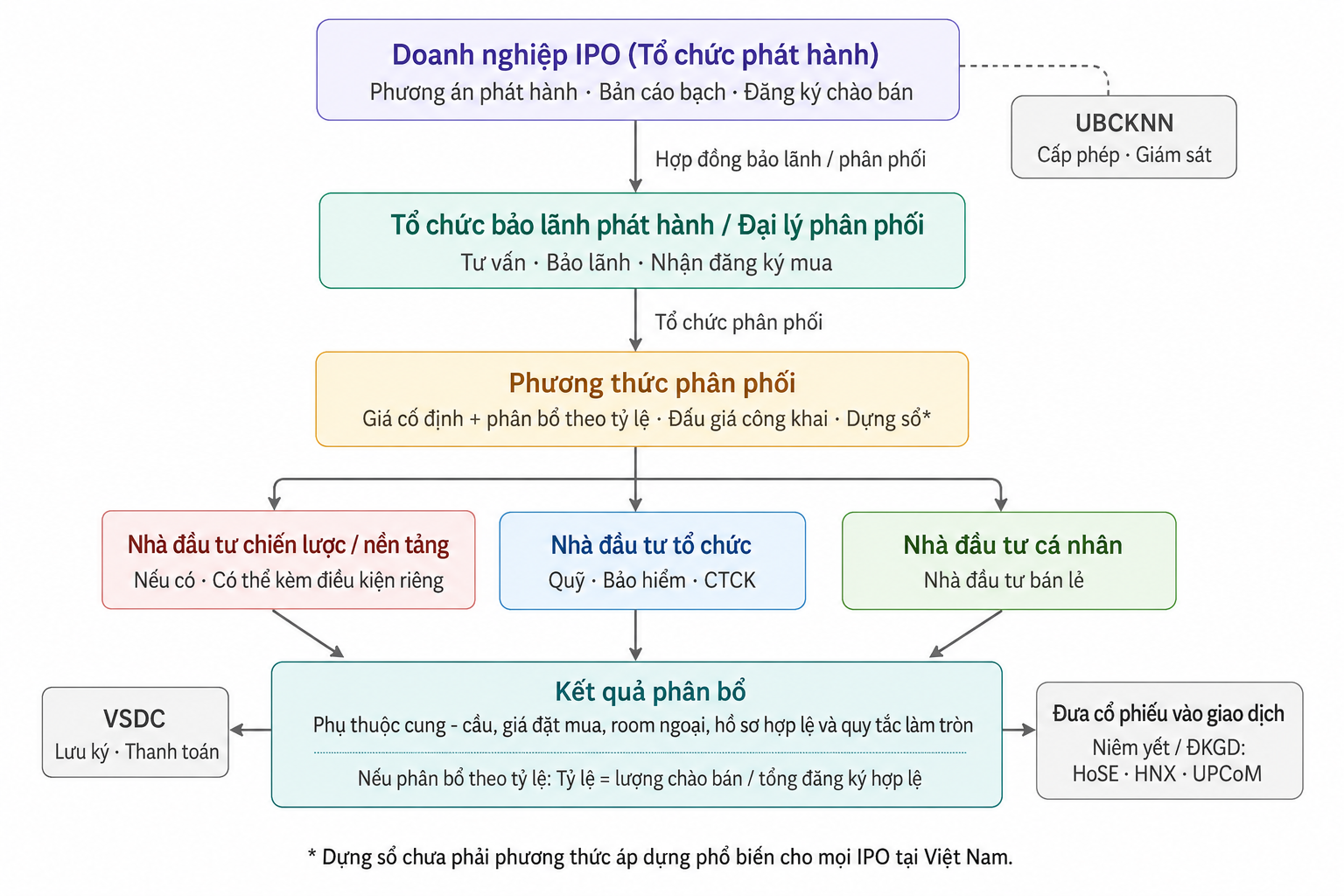

IPO là hoạt động chào bán cổ phiếu lần đầu ra công chúng, thường gắn với mục tiêu huy động vốn và mở rộng cơ cấu cổ đông. Trong một đợt IPO, doanh nghiệp công bố số cổ phiếu chào bán, giá chào bán, mục đích sử dụng vốn và kế hoạch đưa cổ phiếu vào giao dịch.

Tuy nhiên, lượng cổ phần thực sự đi ra thị trường không phải toàn bộ vốn của doanh nghiệp. Một phần vẫn thuộc cổ đông hiện hữu. Một phần có thể gắn với cam kết nắm giữ, giới hạn sở hữu hoặc điều kiện phân phối riêng. Do đó, lượng cổ phiếu chào bán mới là nguồn cung thực tế để NĐT đăng ký mua.

Theo Luật Chứng khoán, doanh nghiệp IPO phải đáp ứng các điều kiện cơ bản về vốn điều lệ, kết quả kinh doanh, phương án phát hành và phương án sử dụng vốn được ĐHĐCĐ thông qua. Đợt chào bán phải bảo đảm tỷ lệ phân phối tối thiểu cho NĐT không phải cổ đông lớn; cổ đông lớn trước IPO cũng phải tuân thủ cam kết nắm giữ theo thời hạn luật định.

Những điều kiện này cho thấy IPO không chỉ nằm ở giá chào bán. Đây là một quy trình phân phối có khuôn khổ. Bản cáo bạch và phương án phát hành cho biết doanh nghiệp dự kiến huy động bao nhiêu, vốn điều lệ thay đổi thế nào, cơ cấu cổ đông sau phát hành ra sao và phần cổ phần nào có thể đi vào lưu thông.

Techcom Securities là ví dụ cụ thể. Công ty chào bán 231,15 triệu cổ phiếu với giá 46.800 đồng/cổ phiếu, dự kiến huy động khoảng 10.800 tỷ đồng. Sau phát hành, quy mô vốn điều lệ tăng từ 20.801 tỷ đồng lên 23.133 tỷ đồng.

Từ cấu trúc này, quy mô phát hành, giá chào bán và sức cầu có quan hệ trực tiếp. Khi lượng cổ phiếu chào bán thấp hơn nhiều so với lượng đăng ký mua, tỷ lệ phân bổ giảm. Một thương vụ IPO thu hút mạnh vì thế chưa chắc đồng nghĩa mọi NĐT đều mua được đủ lượng mong muốn.

Cầu vượt cung, tỷ lệ phân bổ quyết định sở hữu thực tế

Sau khi lượng cổ phiếu chào bán được xác định, trọng tâm chuyển sang khâu đăng ký mua và phân bổ. Nếu lượng đăng ký thấp hơn hoặc tương đương lượng chào bán, kết quả phân bổ thường ít tạo chênh lệch. Nếu cầu vượt cung, phần đăng ký dư được xử lý theo nguyên tắc đã công bố.

Cơ chế phân bổ theo tỷ lệ khiến mỗi lệnh hợp lệ nhận cổ phiếu theo cùng một tỷ lệ trên lượng đăng ký. Cơ chế gắn với giá đặt mua có thể tạo kết quả khác nhau giữa các nhóm lệnh. Ngoài ra, giới hạn sở hữu nước ngoài, điều kiện hồ sơ và quy định làm tròn cũng có thể khiến lượng cổ phiếu cuối cùng khác với lượng đăng ký ban đầu.

Techcom Securities cho thấy rõ điểm này. Tổng lượng đăng ký mua đạt hơn 575,16 triệu cổ phiếu, cao gấp khoảng 2,5 lần lượng chào bán 231,15 triệu cổ phiếu. Tỷ lệ phân bổ được xác định ở mức 40,18%. Theo quy tắc làm tròn xuống, NĐT đăng ký mua 1.000 cổ phiếu được phân bổ 401 cổ phiếu.

Kết quả phân bổ sau đó hình thành cơ cấu cổ đông mới. Techcom Securities phân phối toàn bộ lượng cổ phiếu chào bán cho các NĐT đủ điều kiện, qua đó chuyển lượng đăng ký ban đầu thành tỷ lệ sở hữu thực tế sau IPO.

VPBankS có mức chênh lệch thấp hơn. Công ty chào bán 375 triệu cổ phiếu với giá 33.900 đồng/cổ phiếu, huy động gần 12.713 tỷ đồng. Tổng lượng đặt mua đạt gần 390,5 triệu cổ phiếu, tương ứng hơn 13.237 tỷ đồng, cao hơn lượng chào bán. Tỷ lệ phân bổ ở mức 96,036%, cho thấy phần lớn nhu cầu được đáp ứng nhưng vẫn không trùng khít hoàn toàn với lượng đăng ký.

VPS lại thể hiện vai trò của giá đặt mua. Đợt IPO ghi nhận 19.952 NĐT tham gia, tổng khối lượng đăng ký mua 220.420.400 cổ phiếu, cao hơn lượng chào bán 202,31 triệu cổ phiếu. Các lệnh đặt mua cao hơn giá chào bán được phân bổ toàn bộ số lượng đăng ký, trong khi lệnh đặt tại mức giá bằng giá chào bán nhận tỷ lệ 83,73%.

Ba trường hợp trên cho thấy cùng là IPO nhưng kết quả thực nhận có thể rất khác nhau. Với Techcom Securities, sức cầu cao gấp nhiều lần lượng chào bán kéo tỷ lệ phân bổ xuống thấp. Với VPBankS, khoảng cách giữa lượng đặt mua và lượng thực nhận nhỏ hơn. Với VPS, mức giá đặt mua ảnh hưởng trực tiếp đến kết quả phân bổ.

Sau phân bổ, cổ phần thực nhận bước vào bài toán thanh khoản

Kết quả phân bổ chưa phải điểm cuối của một thương vụ IPO. Sau đó là giai đoạn thanh toán, hoàn tiền phần không được phân bổ, thay đổi vốn điều lệ, lưu ký và chuẩn bị niêm yết hoặc đăng ký giao dịch.

Theo quy định hiện hành, tổ chức phát hành phải hoàn thành phân phối, báo cáo kết quả chào bán và chuyển giao chứng khoán cho NĐT theo đúng trình tự. Nghị định 245/2025/NĐ-CP bổ sung cơ chế đăng ký niêm yết cổ phiếu đồng thời với IPO, qua đó rút ngắn quá trình đưa cổ phiếu vào giao dịch sau phát hành.

Dù vậy, thời gian lên sàn được rút ngắn không làm thay đổi tỷ lệ cổ phiếu thực nhận. Tỷ lệ này đã được xác định từ giai đoạn phân bổ, dựa trên lượng chào bán, lượng đăng ký và nguyên tắc xử lý cầu vượt cung của từng thương vụ.

Kết quả sở hữu cuối cùng cũng có thể thay đổi nếu một phần cổ phiếu không được thanh toán đầy đủ. Trong trường hợp VPS, công ty tiếp tục phân phối phần cổ phiếu chưa được thanh toán đầy đủ và phần cổ phiếu lẻ phát sinh do làm tròn sau quá trình phân bổ.

Khả năng giao dịch sau IPO còn phụ thuộc vào loại cổ phần và các cam kết đi kèm. Cổ phần phổ thông mua trong IPO công khai có thể giao dịch sau khi hoàn tất lưu ký và được đưa vào niêm yết hoặc đăng ký giao dịch, nếu không bị hạn chế theo bản cáo bạch, phương án phát hành hoặc cam kết riêng.

Ngược lại, cổ phần phát hành riêng lẻ cho NĐT chiến lược thường bị hạn chế chuyển nhượng tối thiểu 3 năm. Cổ phần phát hành riêng lẻ cho NĐT chứng khoán chuyên nghiệp thường bị hạn chế chuyển nhượng tối thiểu 1 năm. Nhóm cổ đông lớn trước IPO cũng phải tuân thủ cam kết nắm giữ theo quy định.

Khi cổ phiếu đã giao dịch trên sàn, NĐT có thể mua bán qua khớp lệnh hoặc thỏa thuận. Khớp lệnh phù hợp với giao dịch thông thường. Giao dịch thỏa thuận thường xuất hiện ở lô lớn, có bên mua – bên bán xác định trước hoặc trong các giao dịch cơ cấu sở hữu.

Trong các thương vụ IPO nghìn tỷ, biến số đáng chú ý không chỉ nằm ở số tiền doanh nghiệp huy động hay thời điểm cổ phiếu bắt đầu giao dịch. Phần quyết định đã xuất hiện sớm hơn, ở tỷ lệ phân bổ: từ lượng đăng ký ban đầu, NĐT thực sự nhận được bao nhiêu cổ phiếu và phần sở hữu đó có thể đi vào thanh khoản như thế nào sau IPO.

hoàn thành 5% kế hoạch doanh thu sau 6 tháng")

.jpg "Một ngân hàng tăng gần 900 nhân sự trong 6 tháng đầu năm")