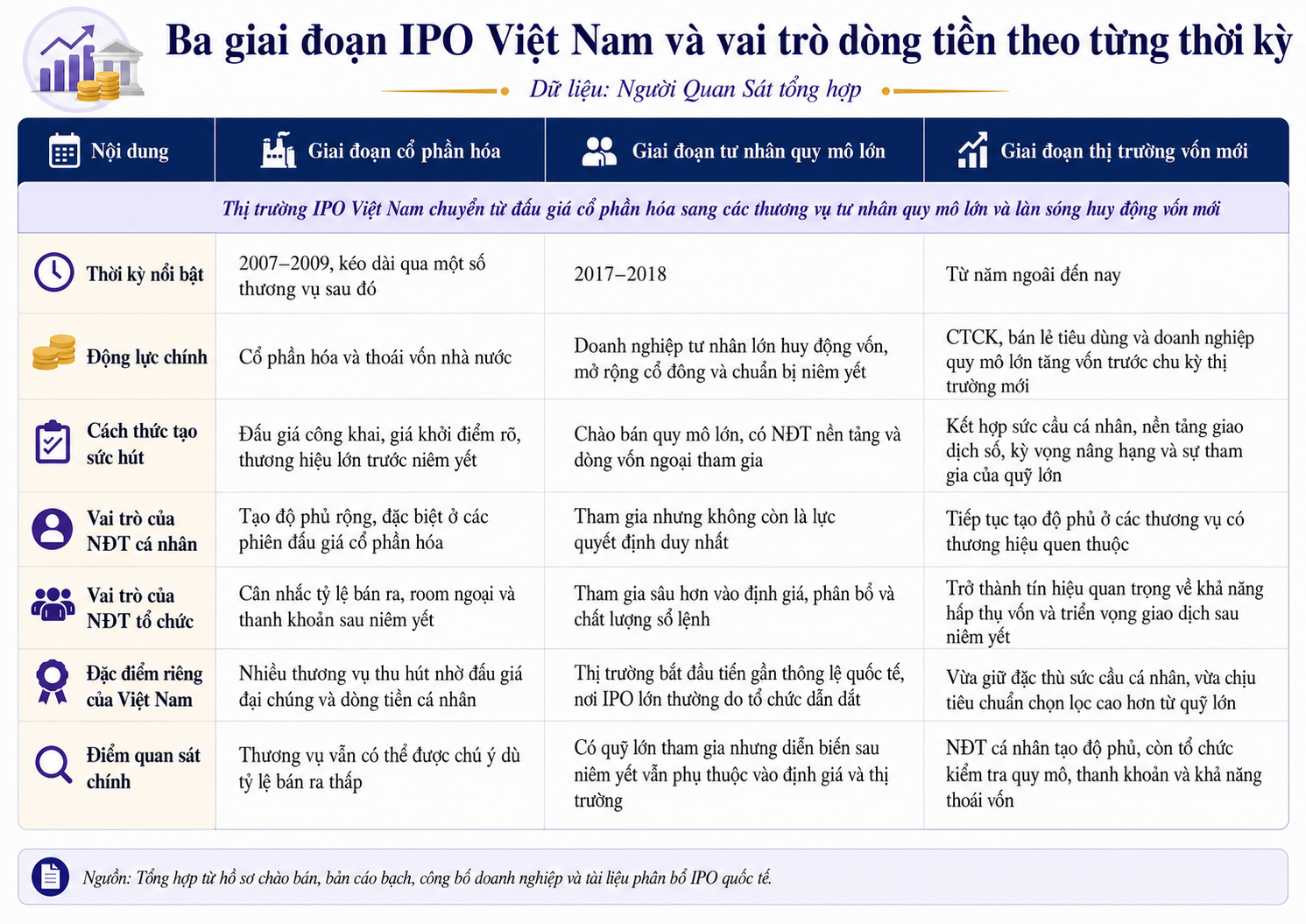

3 làn sóng IPO tại Việt Nam và các điểm nhấn đáng chú ý trong khẩu vị nhà đầu tư

IPO Việt Nam đi qua ba pha: cổ phần hóa, thương vụ tư nhân lớn và làn sóng công ty chứng khoán, bán lẻ. Nhà đầu tư cá nhân tạo độ phủ; quỹ lớn chọn quy mô, thanh khoản và đường thoái vốn.

Đấu giá cổ phần hóa: Nơi dòng tiền cá nhân tạo sức nóng IPO

Làn sóng IPO đầu tiên tại Việt Nam hình thành trong giai đoạn 2007–2009, gắn với cổ phần hóa doanh nghiệp nhà nước. Năm 2007, thị trường ghi nhận 63 doanh nghiệp IPO, tổng giá trị khoảng 2,55 tỷ USD. Nguồn cung chủ yếu đến từ cổ phần hóa và thoái vốn nhà nước.

Cơ chế đấu giá công khai tạo nét riêng cho giai đoạn này. Giá khởi điểm rõ, thương hiệu quen thuộc và lựa chọn đầu tư còn hạn chế giúp nhiều thương vụ hút mạnh nhà đầu tư cá nhân. Đây là giai đoạn dòng tiền cá nhân có thể tạo sức nóng lớn cho một thương vụ IPO.

Vietcombank là dấu mốc tiêu biểu. Cuối năm 2007, ngân hàng bán 97,5 triệu cổ phiếu, tương đương 6,5% vốn, với giá khởi điểm 100.000 đồng/cổ phiếu. Giá trúng bình quân đạt 107.800 đồng/cổ phiếu, giúp thương vụ thu về khoảng 652 triệu USD. Gần 9.500 bên đăng ký đấu giá hơn 122,2 triệu cổ phiếu, vượt lượng chào bán.

ACV cũng gây chú ý nhờ tài sản hạ tầng đặc thù. Tháng 12/2015, doanh nghiệp bán 77,8 triệu cổ phiếu, tương đương 3,47% vốn điều lệ, với giá 14.300 đồng/cổ phiếu. Tuy nhiên, tỷ lệ bán ra thấp khiến phần phân bổ công khai khó đủ lớn để nhiều quỹ xây vị thế đáng kể.

Quy mô cổ phiếu thực sự đưa ra thị trường là điểm then chốt. Với nhà đầu tư cá nhân, lượng chào bán nhỏ vẫn có thể tạo thành sự kiện đầu tư. Với tổ chức, phần phân bổ quá hẹp làm giảm khả năng giải ngân có ý nghĩa trong danh mục.

Đến giai đoạn 2017–2018, nhóm dầu khí đưa ra các phiên đấu giá lớn hơn. Lọc hóa dầu Việt Nam (BSR) thu hút 4.079 bên đăng ký mua 652 triệu cổ phiếu, gồm 3.964 cá nhân và 115 tổ chức. Kết quả, 561 cá nhân và 62 tổ chức trúng giá.

PV Oil bán toàn bộ 207 triệu cổ phiếu, tương đương 20% vốn điều lệ, với giá bình quân 20.196 đồng/cổ phiếu và thu 4.160 tỷ đồng. PV Power bán hơn 468 triệu cổ phiếu, tương đương 20% vốn điều lệ, với giá bình quân 14.938 đồng/cổ phiếu và thu gần 7.000 tỷ đồng. Riêng PV Power có gần 2.000 bên tham gia, gồm 97 tổ chức và gần 1.900 cá nhân đăng ký mua hơn 491,4 triệu cổ phiếu.

Ở làn sóng đầu, sức hút đến từ đấu giá công khai, tài sản lớn và sự tham gia rộng của nhà đầu tư cá nhân. Các tổ chức vẫn hiện diện, nhưng họ quan tâm thêm room ngoại, lộ trình bán tiếp, tỷ lệ sở hữu và thanh khoản sau niêm yết. Dòng tiền cá nhân tạo sức nóng ban đầu; tổ chức chỉ giải ngân sâu khi có thể xây vị thế và thoái vốn.

Thương vụ tư nhân quy mô lớn: Quỹ ngoại bước vào sổ lệnh

Giai đoạn 2017–2018 đánh dấu bước chuyển sang các thương vụ tư nhân quy mô lớn. Ngân hàng, hàng không, bất động sản và bán lẻ bắt đầu tạo ra những đợt chào bán đủ lớn để hút vốn quốc tế.

Thông lệ toàn cầu nghiêng về tổ chức. Fidelity Investments cho biết tỷ lệ phân bổ IPO phổ biến trong lịch sử là khoảng 90% cho tổ chức và 10% cho cá nhân. Tại Ấn Độ, SEBI năm 2025 đề xuất giảm tỷ lệ nhà đầu tư cá nhân trong IPO lớn từ 35% xuống 25%, đồng thời tăng phần nhà đầu tư tổ chức đủ điều kiện từ 50% lên 60%.

Tại Việt Nam, nhà đầu tư cá nhân vẫn tạo sức nóng ban đầu. Tuy nhiên, ở các thương vụ lớn, trọng tâm chuyển sang sổ lệnh tổ chức, quy mô phân bổ và khả năng thoái vốn. Đây là ranh giới giữa một thương vụ được chú ý rộng rãi và một thương vụ đủ điều kiện để quỹ lớn giải ngân sâu.

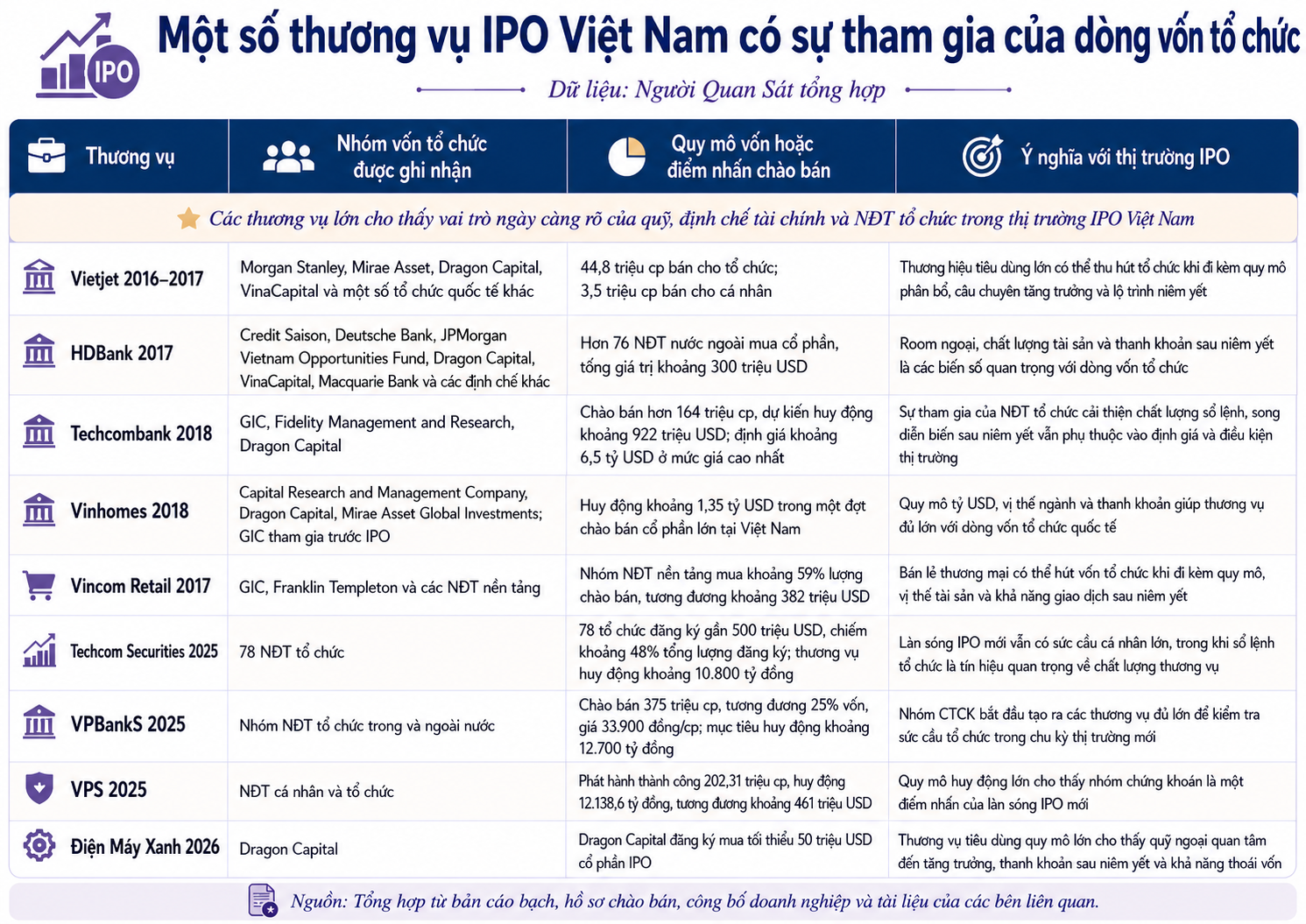

Vietjet bán 44,8 triệu cổ phiếu của cổ đông hiện hữu cho tổ chức với giá 84.600 đồng/cổ phiếu. Cùng thời điểm, 3,5 triệu cổ phiếu được bán cho cá nhân với giá 86.500 đồng/cổ phiếu. Khoảng 30 tập đoàn và quỹ đầu tư quốc tế chào mua, gồm Morgan Stanley, Mirae Asset, Dragon Capital và VinaCapital.

Với Vietjet, lượng phân bổ, thương hiệu tiêu dùng, triển vọng hàng không và lộ trình niêm yết là các yếu tố chính. Nhà đầu tư cá nhân thường quan tâm kỳ vọng giá sau niêm yết. Vốn tổ chức còn phải tính chu kỳ du lịch, giá nhiên liệu, biên lợi nhuận và khả năng giao dịch.

HDBank tiếp tục cho thấy vai trò của vốn ngoại trước niêm yết. Cuối năm 2017, hơn 76 nhà đầu tư nước ngoài chi tổng cộng 300 triệu USD mua cổ phần HDBank. Nhóm tham gia có Credit Saison, Deutsche Bank, JPMorgan Vietnam Opportunities Fund, Dragon Capital, VinaCapital, Macquarie Bank và một số định chế khác.

Techcombank cho thấy chất lượng sổ lệnh không loại bỏ rủi ro định giá. Ngân hàng chào bán hơn 164 triệu cổ phiếu, tương đương 14,1% vốn, với giá 128.000 đồng/cổ phiếu ở đầu trên vùng chào bán, dự kiến huy động 922 triệu USD. GIC, Fidelity Management and Research và Dragon Capital là nhóm nhà đầu tư nền tảng. Ở mức giá cao nhất, Techcombank được định giá khoảng 6,5 tỷ USD.

Sau đó, cổ phiếu TCB giảm 20% trong phiên giao dịch đầu tiên, khi thị trường đánh giá lại nhóm vốn hóa lớn giữa áp lực bán tại các thị trường mới nổi. Sự hiện diện của quỹ lớn có thể nâng chất lượng phát hành, nhưng không bảo chứng cho diễn biến giá sau niêm yết.

Ở nhóm bất động sản và bán lẻ, Vinhomes huy động khoảng 1,35 tỷ USD trong một đợt chào bán cổ phần lớn nhất Việt Nam thời điểm đó. Theo hồ sơ chào bán, nhóm nhà đầu tư nền tảng gồm các quỹ do Capital Research and Management Company, Dragon Capital Management, Mirae Asset Global Investments và một số đơn vị khác quản lý dự kiến mua phần lớn lượng cổ phiếu chào bán. GIC tham gia trước IPO.

Vincom Retail cũng hút các nhà đầu tư nền tảng như GIC và Franklin Templeton, với thỏa thuận mua khoảng 59% lượng chào bán, tương đương khoảng 382 triệu USD. Hai thương vụ thuộc hệ sinh thái Vin cho thấy lợi thế của doanh nghiệp có vị thế ngành rõ, quy mô phát hành lớn và triển vọng giao dịch đủ sâu sau khi lên sàn.

Làn sóng IPO mới: Chứng khoán lên trước, Điện Máy Xanh nối sóng

Từ năm ngoái đến nay, thị trường IPO Việt Nam bước vào pha mới, nổi bật ở nhóm công ty chứng khoán, bán lẻ tiêu dùng và kỳ vọng nâng hạng. Khác với giai đoạn cổ phần hóa, nhóm phát hành hiện nay gắn nhiều hơn với nhu cầu tăng vốn, mở rộng dịch vụ và cải thiện năng lực cạnh tranh.

Techcom Securities là thương vụ mở màn đáng chú ý của nhóm chứng khoán. Công ty bán toàn bộ 231,15 triệu cổ phiếu ở mức 46.800 đồng/cổ phiếu, huy động khoảng 10.820 tỷ đồng và đạt định giá khoảng 4 tỷ USD. Tổng lượng đăng ký mua cao gấp 2,5 lần lượng chào bán. Trong đó, 78 tổ chức đăng ký gần 500 triệu USD, chiếm 48% tổng lượng đăng ký. Hơn 34.000 đơn đăng ký được ghi nhận, với tỷ lệ trực tuyến 90%.

VPBankS chào bán 375 triệu cổ phiếu, tương đương 25% vốn, với giá 33.900 đồng/cổ phiếu để huy động khoảng 12.700 tỷ đồng. Cùng thời điểm, VPS công bố kế hoạch chào bán 202,3 triệu cổ phiếu trong IPO. Sau đó, công ty thông báo phát hành thành công 202,31 triệu cổ phiếu và huy động 12.138,6 tỷ đồng, tương đương khoảng 461 triệu USD.

Nhóm chứng khoán cho thấy sức cầu cá nhân vẫn lớn nhờ nền tảng giao dịch số, thương hiệu môi giới và kỳ vọng thanh khoản thị trường. Với quỹ lớn, bài toán nằm ở chu kỳ lợi nhuận, dư nợ ký quỹ, năng lực tự doanh, chi phí vốn và khả năng giao dịch sau niêm yết.

Điện Máy Xanh là phép thử mới nhất của pha hiện tại. Doanh nghiệp được chấp thuận chào bán hơn 179,5 triệu cổ phiếu phổ thông ra công chúng với giá 80.000 đồng/cổ phiếu, tương ứng quy mô huy động khoảng 14.360 tỷ đồng nếu bán hết. Đây là thương vụ IPO lớn nhất trong 5 năm gần đây.

Trong tuần đầu chào bán, Dragon Capital xác nhận đăng ký mua tối thiểu 50 triệu USD cổ phần Điện Máy Xanh, tương đương hơn 1.300 tỷ đồng. Sau phát hành, doanh nghiệp được định giá khoảng 3,9 tỷ USD.

Với Điện Máy Xanh, thương hiệu bán lẻ chỉ là một phần của bài toán. Giá IPO 80.000 đồng/cổ phiếu, quy mô huy động hơn 14.000 tỷ đồng và sự xuất hiện của Dragon Capital cho thấy thị trường đang kiểm tra sức hấp thụ với một thương vụ tiêu dùng lớn. Khoản đăng ký 50 triệu USD của Dragon Capital phản ánh quyết định phân bổ vốn gắn với quy mô phát hành, thanh khoản sau niêm yết và đường thoái vốn.

Pha mới cũng khiến ranh giới giữa IPO, chào sàn và chuyển sàn dễ bị nhầm lẫn. VNG đưa 35,8 triệu cổ phiếu lên UPCoM từ 5/1/2023, gồm 28,7 triệu cổ phiếu đang lưu hành và 7,1 triệu cổ phiếu quỹ, với giá tham chiếu 240.000 đồng/cổ phiếu. F88 đưa hơn 8,26 triệu cổ phiếu lên UPCoM từ 8/8 năm ngoái với giá tham chiếu 634.900 đồng/cổ phiếu.

Hai trường hợp này là đăng ký giao dịch cổ phiếu hiện hữu, không phải IPO huy động vốn mới từ công chúng. Masan Consumer thuộc nhóm chuyển sàn: doanh nghiệp đã giao dịch trên UPCoM và lên kế hoạch niêm yết trên HoSE để cải thiện khả năng tiếp cận vốn.

IPO làm thay đổi dòng tiền vào doanh nghiệp, cấu trúc vốn, kế hoạch tăng trưởng và mức pha loãng. Chào sàn chủ yếu đưa cổ phiếu hiện hữu vào giao dịch. Chuyển sàn tác động nhiều hơn đến khả năng vào rổ chỉ số, điều kiện tham gia của ETF, quỹ chủ động và chuẩn thanh khoản. Với quỹ lớn, IPO không chỉ là mua cổ phiếu sớm, mà là bài toán quy mô, định giá, thanh khoản và khả năng thoái vốn.