Được VSIP và Thaco đền bù hơn 1.500 tỷ đồng, lợi nhuận quý II/2026 của doanh nghiệp này có thể tăng sốc gần 15 lần

Khoản đền bù hơn 1.500 tỷ đồng từ hai dự án khu công nghiệp, cùng diễn biến tích cực của giá cao su được kỳ vọng sẽ giúp doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận đột biến trong quý II/2026.

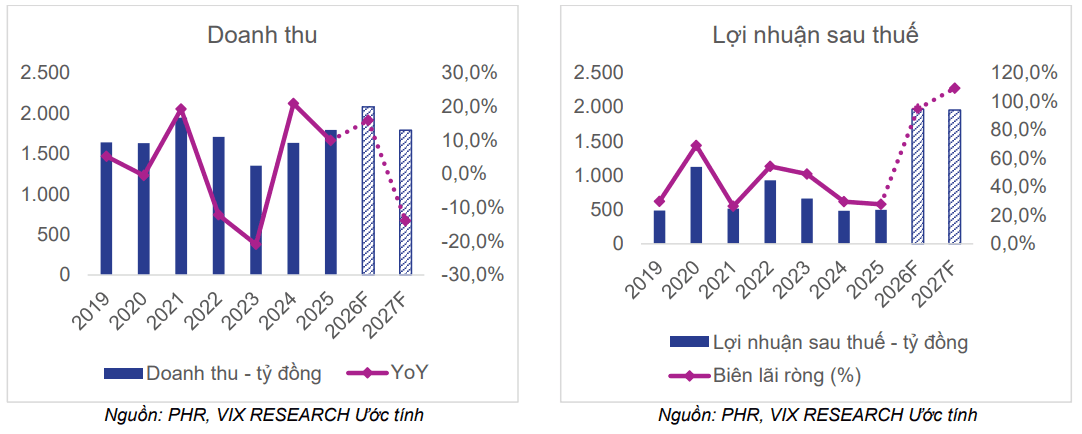

Theo báo cáo dự phóng kết quả kinh doanh quý II/2026 của nhóm bất động sản khu công nghiệp, Chứng khoán MB (MBS) dự báo CTCP Cao su Phước Hòa (HoSE: PHR) sẽ ghi nhận lợi nhuận sau thuế đạt 1.344 tỷ đồng, tăng 1.377% so với cùng kỳ.

Lý giải cho mức tăng trưởng đột biến này, MBS cho biết động lực chủ yếu đến từ khoản bồi thường đất trị giá khoảng 1.550 tỷ đồng, bao gồm 1.050 tỷ đồng từ KCN VSIP III và 500 tỷ đồng từ KCN Bắc Tân Uyên 1 do Thaco làm chủ đầu tư.

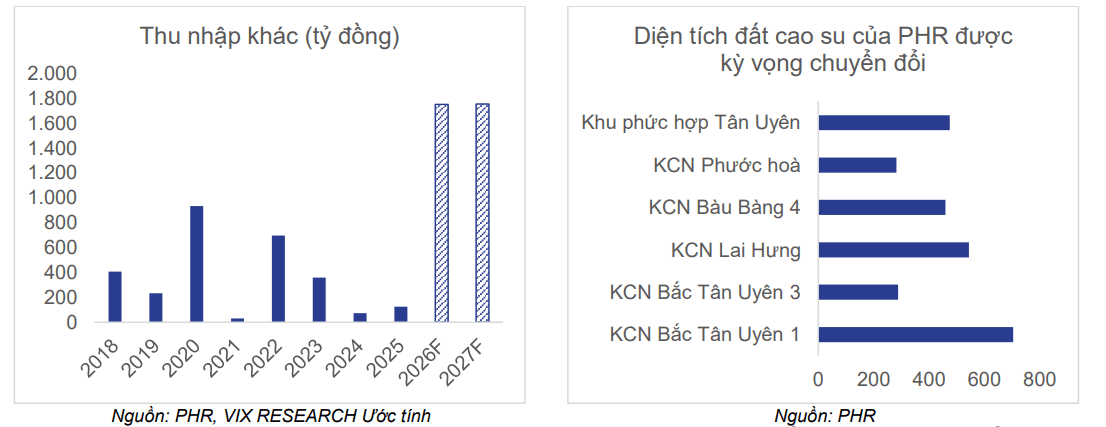

Cụ thể, ngày 20/5/2026, PHR công bố thông tin về các khoản bồi thường đất tại KCN Bắc Tân Uyên 1 và phần diện tích còn lại của KCN VSIP III. Theo đó, tổng giá trị bồi thường doanh nghiệp dự kiến nhận trong giai đoạn 2026-2027 lên tới 3.511 tỷ đồng, tương đương khoảng 40% vốn hóa hiện tại của PHR.

Không chỉ dừng lại ở hai dự án trên, Chứng khoán VIX kỳ vọng PHR sẽ tiếp tục nhận bồi thường từ 5 dự án khác đến năm 2031. Theo đơn vị phân tích, tổng diện tích đất cao su được bồi thường có thể đạt 2.945ha trong giai đoạn 2026-2031.

Bên cạnh khoản bồi thường đất, hoạt động kinh doanh cốt lõi của PHR cũng được hỗ trợ bởi xu hướng tăng của giá cao su tự nhiên.

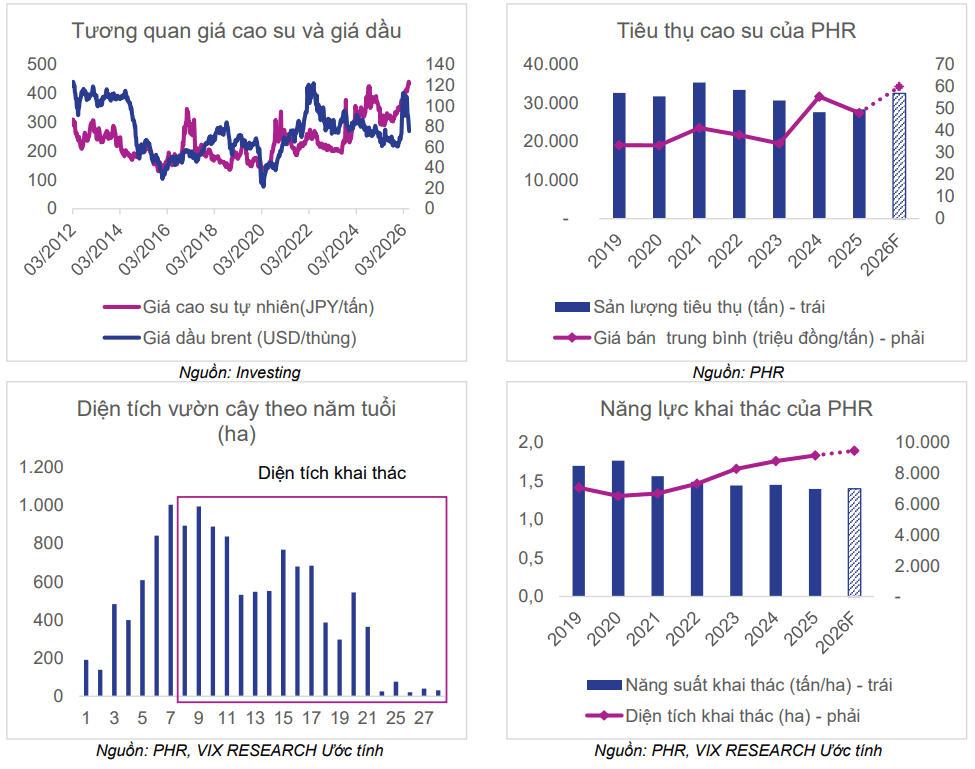

Theo VIX, giá cao su tương lai trên Sàn giao dịch hàng hóa Nhật Bản đã đạt khoảng 434 JPY/kg, mức cao nhất trong gần 10 năm và chỉ thấp hơn vùng đỉnh thiết lập năm 2011.

Đơn vị phân tích cho rằng giá cao su tăng chủ yếu do bốn yếu tố. Thứ nhất, nhu cầu tiêu thụ tiếp tục vượt nguồn cung trong những năm gần đây, theo số liệu của Hiệp hội Các nước sản xuất cao su thiên nhiên (ANRPC). Thứ hai, giá dầu duy trì ở mức cao khiến chi phí sản xuất cao su tổng hợp gia tăng, qua đó cải thiện sức cạnh tranh của cao su tự nhiên. Thứ ba, các hiện tượng thời tiết cực đoan như El Nino và La Nina làm giảm năng suất khai thác tại nhiều quốc gia sản xuất. Thứ tư, xu hướng chuyển đổi đất trồng cao su sang cây ăn quả và phát triển khu công nghiệp tại Đông Nam Á tiếp tục thu hẹp nguồn cung.

Mặc dù giá bán được kỳ vọng sẽ tiếp tục hỗ trợ kết quả kinh doanh của PHR trong ngắn hạn, VIX cho rằng triển vọng dài hạn của mảng cao su sẽ không còn thuận lợi do năng suất khai thác của doanh nghiệp có xu hướng giảm, đồng thời quỹ đất cao su tiếp tục bị thu hẹp để phục vụ phát triển khu công nghiệp.

Hiện PHR sở hữu khoảng 15.661ha đất, trong đó đất trồng cao su chiếm 14.040ha, tương đương 89,64% tổng quỹ đất. VIX kỳ vọng doanh nghiệp sẽ chuyển đổi khoảng 2.945ha đất cao su sang phát triển các dự án khu công nghiệp đến năm 2031.

Trên cơ sở triển vọng giá cao su hiện nay, VIX dự báo doanh thu từ hoạt động kinh doanh cao su của PHR sẽ đạt khoảng 1.954 tỷ đồng trong năm 2026, tăng 19% so với năm trước. Trong đó, sản lượng tiêu thụ và giá bán bình quân được kỳ vọng tăng lần lượt 14,5% và 25% trong bối cảnh nguồn cung toàn cầu chưa đáp ứng đủ nhu cầu.

Tuy nhiên, VIX cho rằng biên lợi nhuận gộp của mảng cao su có thể giảm còn khoảng 25%, thấp hơn 1,42 điểm phần trăm so với năm 2025 do áp lực chi phí nhân công gia tăng. Hiện chi phí nhân công chiếm khoảng 33% giá vốn hàng bán của doanh nghiệp, trong khi điều kiện khai thác vẫn ở mức khắc nghiệt.

Ở mảng bất động sản khu công nghiệp, VIX lưu ý quỹ đất khu công nghiệp hiện do PHR nắm quyền chi phối thông qua các công ty con đã được lấp đầy 100% tính đến ngày 31/12/2025.

Theo đó, nguồn thu từ mảng khu công nghiệp hiện chủ yếu đến từ việc ghi nhận doanh thu chưa thực hiện của các hợp đồng cho thuê đã ký trước đó, cùng với doanh thu từ dịch vụ xử lý nước thải.

Trong thời gian tới, PHR dự kiến triển khai KCN Tân Lập I, dự án có quy mô khoảng 400ha tại khu vực Bắc Tân Uyên (Bình Dương cũ, nay thuộc TP. Hồ Chí Minh), trong đó doanh nghiệp sở hữu 51% vốn.

VIX kỳ vọng dự án sẽ được chấp thuận chủ trương đầu tư trong giai đoạn 2026-2027 và bắt đầu đóng góp vào kết quả kinh doanh của PHR từ năm 2028.

Với diễn biến tích cực của giá cao su, VIX dự báo doanh thu thuần của PHR sẽ đạt đỉnh trong năm 2026 ở mức khoảng 2.080 tỷ đồng, tăng 15,9% so với năm trước.

Tuy nhiên, sang năm 2027, đơn vị phân tích cho rằng hoạt động kinh doanh cao su có thể hạ nhiệt khi điều kiện thời tiết được dự báo chuyển sang pha ENSO trung tính, giúp sản lượng khai thác toàn cầu phục hồi, đồng thời giá dầu giảm sẽ làm giảm chi phí sản xuất cao su tổng hợp.

Dù vậy, việc ghi nhận khoản bồi thường 3.511 tỷ đồng từ hai dự án KCN VSIP III và KCN Bắc Tân Uyên 1 được kỳ vọng sẽ là động lực chính giúp lợi nhuận sau thuế của PHR tăng 296% trong năm 2026, trước khi giảm nhẹ khoảng 1% trong năm 2027 khi không còn ghi nhận khoản thu nhập đột biến này.

nói gì về quan hệ với Vingroup?")