MBS Research dự báo KQKD ngân hàng quý II/2026: Lợi nhuận VPB tăng 52% giữ Top 1, 3 nhà băng sụt giảm

MBS Research kỳ vọng tăng trưởng tín dụng tiếp tục là động lực chính của ngành, dù NIM còn chịu áp lực và chi phí dự phòng chưa có dấu hiệu hạ nhiệt.

Trong báo cáo ngành ngân hàng mới công bố, MBS Research dự báo lợi nhuận sau thuế của nhóm ngân hàng trong phạm vi theo dõi sẽ tiếp tục tăng trong quý II/2026 và trong 6 tháng đầu năm. Động lực chính đến từ tăng trưởng tín dụng tích cực, dù ngành vẫn đối mặt với áp lực thu hẹp biên lãi ròng (NIM) và chi phí dự phòng gia tăng.

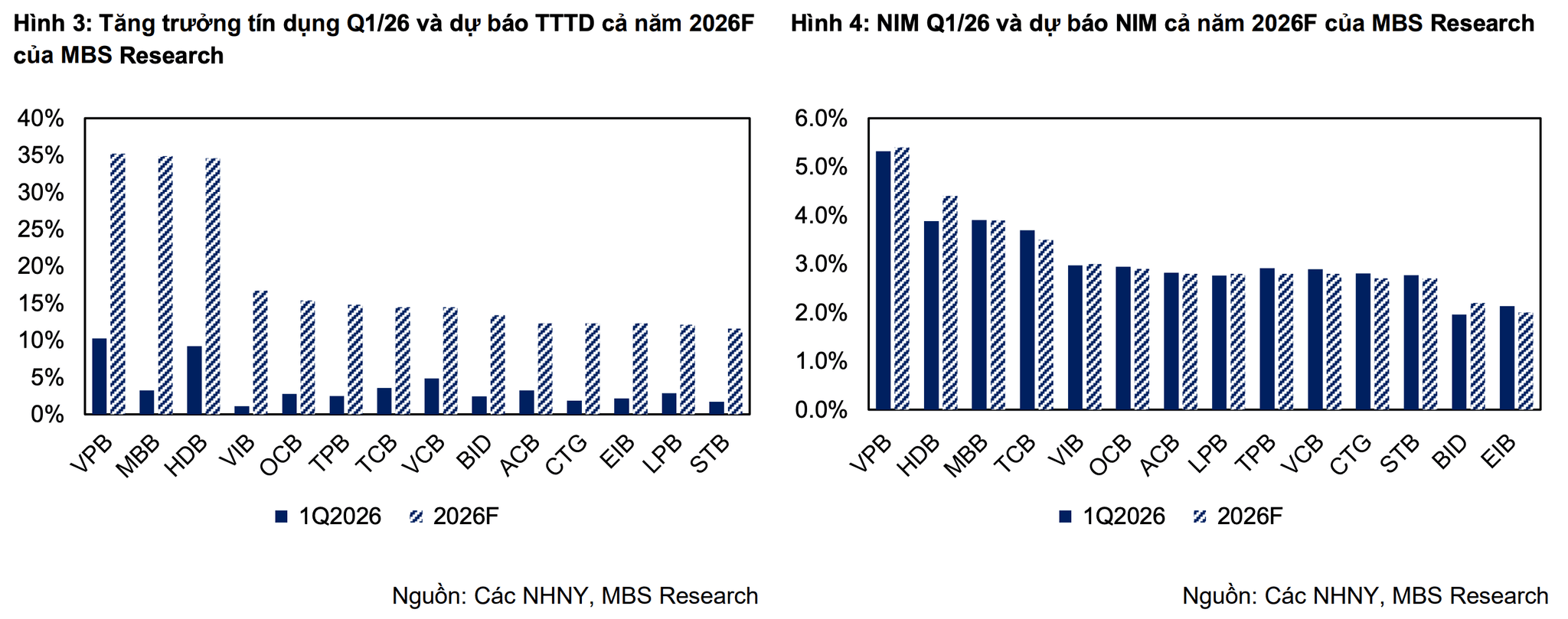

Tăng trưởng tín dụng duy trì tích cực, NIM tiếp tục chịu áp lực

Theo MBS, tăng trưởng tín dụng của các ngân hàng trong danh mục theo dõi được kỳ vọng đạt khoảng 9% so với đầu năm vào cuối quý II/2026, tiếp tục được dẫn dắt bởi phân khúc khách hàng doanh nghiệp.

Trong đó, VPBank và HDBank, hai ngân hàng nhận chuyển giao bắt buộc, được dự báo duy trì tốc độ tăng trưởng tín dụng vượt mặt bằng chung nhờ được cấp hạn mức tín dụng cao hơn.

MBS cho biết, lãi suất huy động trong quý II đã hạ nhiệt so với cuối quý I nhưng vẫn cao hơn cùng kỳ năm trước. Chênh lệch giữa tăng trưởng tín dụng và huy động tiếp tục tạo áp lực lên thanh khoản, khiến NIM toàn ngành được dự báo tiếp tục thu hẹp.

Tuy nhiên, Vietcombank và VietinBank có thể cải thiện NIM nhờ lợi thế chi phí vốn thấp và nền so sánh thấp của năm trước.

Theo MBS, thu nhập lãi thuần của nhóm ngân hàng theo dõi dự kiến tăng 15,7% so với cùng kỳ, cao hơn mức tăng 11,3% của thu nhập ngoài lãi. Động lực của mảng ngoài lãi chủ yếu đến từ sự phục hồi của thu phí dịch vụ và các khoản thu hồi nợ đã xử lý rủi ro.

Ở chiều ngược lại, áp lực nợ xấu vẫn hiện hữu, trong khi xu hướng cải thiện chưa thực sự rõ nét. Vì vậy, các ngân hàng nhiều khả năng tiếp tục duy trì mức trích lập dự phòng cao. MBS dự báo chi phí dự phòng của nhóm ngân hàng theo dõi tăng khoảng 19% so với cùng kỳ.

Trên cơ sở đó, lợi nhuận sau thuế quý II/2026 của nhóm ngân hàng được kỳ vọng tăng khoảng 15% so với cùng kỳ. Lũy kế 6 tháng đầu năm, mức tăng dự kiến đạt khoảng 16%.

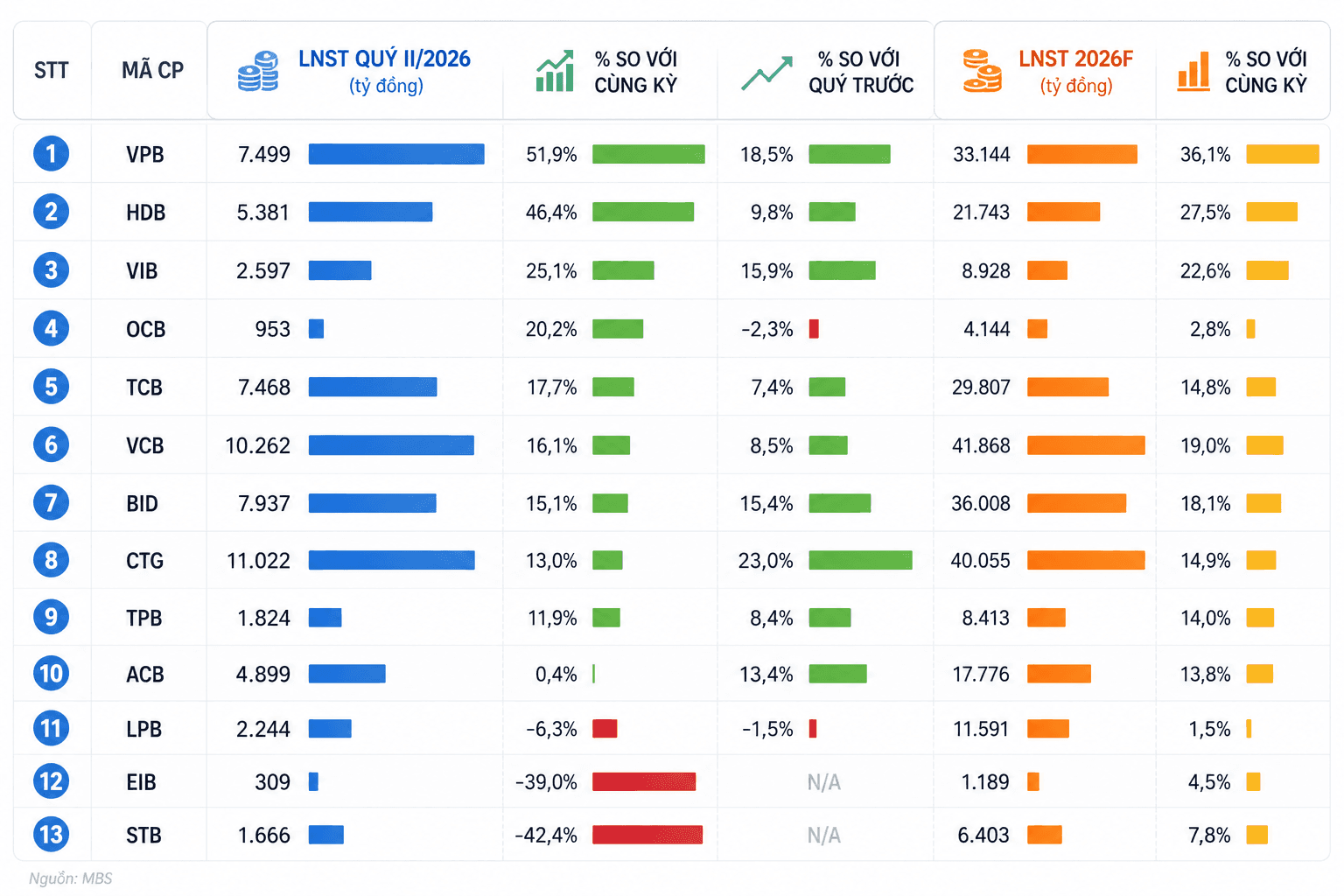

VPBank dẫn đầu tăng trưởng, Sacombank và Eximbank dự báo giảm

Theo dự báo của MBS, VPBank là ngân hàng có tốc độ tăng trưởng lợi nhuận sau thuế cao nhất trong nhóm theo dõi, đạt 7.499 tỷ đồng trong quý II, tăng 51,9% so với cùng kỳ. Lợi nhuận cả năm 2026 được dự báo đạt 33.144 tỷ đồng, tăng 36,1%.

HDBank xếp tiếp theo với lợi nhuận sau thuế dự kiến đạt 5.381 tỷ đồng, tăng 46,4%; VIB tăng 25,1%, đạt 2.597 tỷ đồng.

Trong nhóm ngân hàng quốc doanh, Vietcombank được dự báo đạt 10.262 tỷ đồng lợi nhuận sau thuế, tăng 16,1%; VietinBank đạt 11.022 tỷ đồng, tăng 13%; BIDV đạt 7.937 tỷ đồng, tăng 15,1%.

Techcombank được dự báo đạt 7.468 tỷ đồng, tăng 17,7%; OCB đạt 953 tỷ đồng, tăng 20,2%; TPBank đạt 1.824 tỷ đồng, tăng 11,9%; ACB đạt 4.899 tỷ đồng, gần như đi ngang với mức tăng 0,4%.

Ở chiều ngược lại, Eximbank được dự báo giảm mạnh nhất khi lợi nhuận sau thuế chỉ còn 309 tỷ đồng, giảm 39% so với cùng kỳ. Sacombank cũng được dự báo đạt 1.666 tỷ đồng, giảm 42,4%, còn LPBank đạt 2.244 tỷ đồng, giảm 6,3%.

Động lực tăng trưởng phân hóa giữa các ngân hàng

MBS cho rằng VPBank tiếp tục hưởng lợi từ tăng trưởng tín dụng ở phân khúc doanh nghiệp và SME, trong khi HDBank được hỗ trợ bởi hạn mức tín dụng cao và NIM cải thiện.

Đối với Vietcombank, lợi thế chi phí vốn thấp và việc gia tăng tỷ trọng cho vay trung, dài hạn được kỳ vọng giúp NIM và thu nhập lãi thuần cải thiện. VietinBank và BIDV tiếp tục được hỗ trợ bởi tăng trưởng tín dụng, hoạt động thu hồi nợ xấu và nguồn thu từ dịch vụ.

Techcombank được dự báo duy trì đà tăng trưởng nhờ mở rộng danh mục tín dụng, phục hồi mảng ngân hàng đầu tư, bảo hiểm và thu hồi nợ xấu. ACB được đánh giá có chất lượng tài sản cải thiện, giúp duy trì chi phí dự phòng ở mức thấp.

Trong khi đó, LPBank vẫn chịu áp lực từ chi phí vốn và chi phí dự phòng gia tăng. OCB và TPBank được dự báo tiếp tục tăng trưởng tín dụng nhưng NIM còn chịu sức ép do chi phí huy động.

Đối với Eximbank và Sacombank, MBS cho rằng NIM suy giảm, thu nhập ngoài lãi chưa phục hồi rõ nét cùng chi phí dự phòng ở mức cao sẽ tiếp tục ảnh hưởng đến kết quả kinh doanh trong quý II.

góp vốn lập công ty bất động sản mới")