Theo báo cáo chuyên đề trái phiếu do FiinGroup thực hiện cho biết, giá trị mua lại trái phiếu doanh nghiệp trong 10 tháng đầu năm đạt 143.440 tỷ đồng, tăng 41,9% so với cùng kỳ năm 2021, tập trung vào các trái phiếu cận đáo hạn.

Bất động sản và tổ chức tín dụng là hai nhóm có khối lượng mua lại trái phiếu lớn nhất. Trong đó, nhóm bất động sản chứng kiến hoạt động mua lại đột biến vào tháng 6-7 khi ghi nhận giá trị 12.425 tỷ đồng, tương đương 42% tổng giá trị phát hành trong 10 tháng đầu năm.

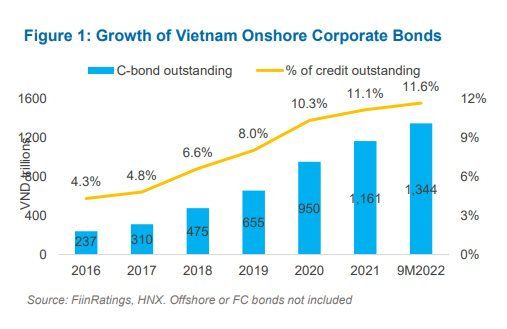

Các ngân hàng hiện nay giữ danh mục trái phiếu doanh nghiệp (phi ngân hàng) quy mô 284 nghìn tỷ đồng, chiếm khoảng 2,47% trên tổng tài sản sinh lời tại 30/6/2022. Có thể thấy, cơ cấu trái phiếu doanh nghiệp trong hệ thống ngân hàng vẫn còn tương đối khiêm tốn.

Thị trường chứng kiến nhiều hoạt động tái cơ cấu nợ trái phiếu đang diễn ra. Một số phương án khả thi có thể kể đến như: gia hạn kỳ trả nợ có thanh toán, gia hạn kỳ trả nợ không cần thanh toán, hay “hàng đổi hàng”.

Đây được đánh giá là các giải pháp đảm bảo lợi ích cho cả 2 bên, nhà phát hành không bị áp lực dòng tiền và nhà đầu tư vẫn có thể thu hồi khoản đầu tư trong tương lai mà không phải cắt lỗ.

Tái cấu trúc nợ trái phiếu bằng "hàng đổi hàng" trước khi đến kỳ đáo hạn.

Theo FiinRatings, “hàng đổi hàng” là một lựa chọn quan trọng và phụ thuộc nhiều vào bản chất hoạt động kinh doanh và sản phẩm của mỗi doanh nghiệp. Phương án này cần sự đồng thuận giữa nhà đầu tư và đơn vị phát hành khi có đầy đủ thông tin và pháp lý.

Tại thị trường Trung Quốc – nơi tỷ lệ vỡ nợ trái phiếu là 1,35% vào cuối năm 2021, hoạt động tái cấu trúc nợ trái phiếu chủ yếu thông qua các thoả thuận tự giải quyết ngoài thủ tục toà án như gia hạn nợ, hoán đổi trái phiếu. Trong đó, phương pháp sử dụng hợp đồng hoán đổi trái phiếu được áp dụng trong gần 79% các vụ vỡ nợ trái phiếu quốc tế, 72% các vụ vỡ nợ nội địa được xử lí bằng cách gia hạn nợ.

Phần lớn vỡ nợ trái phiếu tại Trung Quốc được tự giải quyết bởi các thành viên thị trường mà không qua thủ tục tòa án hoặc sự can thiệp của cơ quan quản lý. Tỷ lệ này chiếm tới 76% số trái phiếu vỡ nợ. Với số lượng trái phiếu được gia hạn tiếp mà không phải thanh toán chiếm tới 56%, FiinRatings cho rằng trước mắt đây sẽ là phương án phù hợp cho nhà đầu tư và tổ chức phát hành tại Việt Nam.

Tuy nhiên FiinRating cũng lưu ý rằng đây cũng chỉ là phương án ngắn hạn khi chưa thể giải quyết tận gốc vấn đề, thị trường Trung Quốc hiện đang trải qua vỡ nợ đợt 2 và cần tới sự hỗ trợ từ Chính phủ với quỹ hỗ trợ quy mô 29 tỷ USD vào tháng 9/2022.

Về việc mua lại trái phiếu doanh nghiệp, giá trị mua lại trong 10 tháng năm 2022 đạt 143,44 nghìn tỷ đồng, tăng 41,9% so với cùng kỳ 2021, tập trung vào các trái phiếu cận đáo hạn. Bất động sản và tổ chức tín dụng là 2 lĩnh vực có khối lượng mua lại trái phiếu lớn nhất, đạt 21,1% và 63,6% giá trị mua lại từ đầu năm.

Ngành bất động sản đặc biệt chứng kiến hoạt động mua lại đột biến vào tháng 6 – 7, đạt 12,425 nghìn tỷ đồng (tương đương 41% tổng giá trị 10 tháng năm 2022).

Hoạt động mua lại đặc biệt tăng mạnh từ tháng 6 đến tháng 9 với giá trị mua lại đã đạt 94,4 nghìn tỷ đồng và tương đương 56,6% tổng giá trị trong năm 2022.

Mặc dù việc mua lại tạo áp lực dòng tiền lên doanh nghiệp, nhưng đây là dấu hiệu tích cực cho vấn đề thanh khoản hiện nay đặc biệt đối với các doanh nghiệp có đủ tiềm lực tài chính và giảm thiểu gánh nặng nợ vay trong bối cảnh lãi suất tăng cao hiện nay.

Ngoài đem lại lợi ích cho thị trường, hoạt động mua lại tăng lên đột ngột trong thời gian ngắn cũng tạo ra áp lực không nhỏ. Thị trường bất động sản trong 10 tháng đầu năm nay chứng kiến mức thanh khoản thấp đã khiến hàng tồn kho của nhiều doanh nghiệp bất động sản tăng mạnh, làm giảm dòng tiền của các đơn vị này.

Trong khi đó, một số doanh nghiệp không chủ động mua lại trái phiếu doanh nghiệp, mà bị nhà đầu tư yêu cầu tất toán trước hạn do e ngại các thông tin tiêu cực lan truyền.

Trước tình hình trên, FiinRatings đánh giá khả năng thanh toán của các nhà phát triển bất động sản sẽ bị suy giảm, nhất là khi kênh vốn đổ vào ngành này đã bị thu hẹp đáng kể và bị kiểm soát nghiêm ngặt hơn so với các năm trước.

Từ đó FiinRatings đưa ra lời khuyên: "Nhà đầu tư nên giữ bình tình, tránh bán tháo trái phiếu doanh nghiệp mà không đánh giá kĩ lưỡng sức khỏe tài chính của doanh nghiệp".

Gia hạn kỳ trả nợ có thanh toán một phần với doanh nghiệp có năng lực.

Việc chủ động thanh toán một phần và phần còn lại được giãn hoặc hoãn sẽ giúp doanh nghiệp tuân thủ trả nợ gốc và lãi, giúp các nhà phát hành giữ mức độ tín nhiệm cho các hoạt động huy động vốn trong tương lai.

Các nhà phát hành nên chủ động thông tin tới nhà đầu tư về tình hình sản xuất kinh doanh, thực hiện dự án và tiến độ trả nợ, cũng như đưa ra mức lãi suất “đền bù” phù hợp. Đồng thời, nhà đầu tư cần chủ động đánh giá và rà soát tình trạng pháp lý và tiến độ thực hiện của dự án trước khi đồng ý gia hạn kỳ trả nợ.

Nhà phát hành gặp khó khăn lớn nên gia hạn kỳ trả nợ không thanh toán gốc.

Tùy theo năng lực tài chính hiện tại, nhà đầu tư có khả năng phải chấp nhận giãn hoặc hoãn toàn bộ phần nợ gốc, song vẫn có thể duy trì cơ hội thu lại phần tiền gốc và lãi trong tương lai tùy theo thực tế đánh giá lại.

Tuy nhiên, FiinRatings khuyến cáo "Phương án không thanh toán một phần nợ là động thái tương đối nhạy cảm và có khả năng ảnh hưởng đến uy tín của nhà phát hành, do đó doanh nghiệp nên chủ động xây dựng phương án và đàm phán với trái chủ trước khi đến hạn nhằm tránh rơi vào tình huống vi phạm nghĩa vụ nợ".

sắp nhận hơn 517 tỷ đồng tiền cổ tức")

giải thể công ty con")

, người có thu nhập từ 5 nguồn này sẽ phải nộp thuế TNCN")