VHM, STB, HPG, KBC... và câu chuyện mới của khối tự doanh sau nửa đầu năm 2026

Nửa đầu năm 2026, khối tự doanh chỉ bán ròng khoảng 1.460 tỷ đồng dù VN-Index lập đỉnh lịch sử trên 1.930 điểm. Đằng sau những giao dịch tại STB, HPG hay KBC là sự thay đổi đáng chú ý trong chiến lược quản trị danh mục của các công ty chứng khoán.

Tự doanh không còn giao dịch "đánh nhanh thắng nhanh" như trước

Khép lại phiên giao dịch cuối tháng 6, VN-Index tăng hơn 5 điểm lên 1.860 điểm. Sau nhịp rung lắc trong tháng, chỉ số chỉ giảm nhẹ 3,5 điểm, trong khi xét trên khung thời gian dài hơn vẫn tăng 187 điểm (+11,2%) trong quý II và hơn 77 điểm (+4,3%) sau 6 tháng đầu năm.

Đà tăng chủ yếu đến từ nhóm cổ phiếu họ Vingroup, Gelex và một số ngân hàng, với dấu ấn lớn nhất là việc VN-Index lần đầu thiết lập đỉnh lịch sử trên 1.930 điểm vào giữa tháng 5.

Trong bối cảnh đó, khối tự doanh các công ty chứng khoán chỉ bán ròng khoảng 1.460 tỷ đồng trong nửa đầu năm 2026, gồm 1.139 tỷ trong quý I và 325 tỷ trong quý II. Con số này diễn ra sau khi nhóm này đã mua ròng hơn 6.200 tỷ đồng trong nửa cuối năm 2025.

Đáng chú ý, dù VN-Index liên tiếp lập đỉnh lịch sử, tự doanh không bán mạnh để hiện thực hóa toàn bộ danh mục như nhiều giai đoạn trước. Riêng tháng 5, khi thị trường vượt mốc 1.930 điểm rồi điều chỉnh, khối này bán ròng khoảng 2.120 tỷ đồng nhưng ngay tháng 6 đã quay trở lại mua ròng 1.461 tỷ đồng.

Điều đó cho thấy tự doanh đang có xu hướng giao dịch theo chu kỳ và quản trị danh mục linh hoạt hơn, thay vì chiến lược "đánh nhanh thắng nhanh" như trước.

Không phải mã nào bị bán cũng tiêu cực

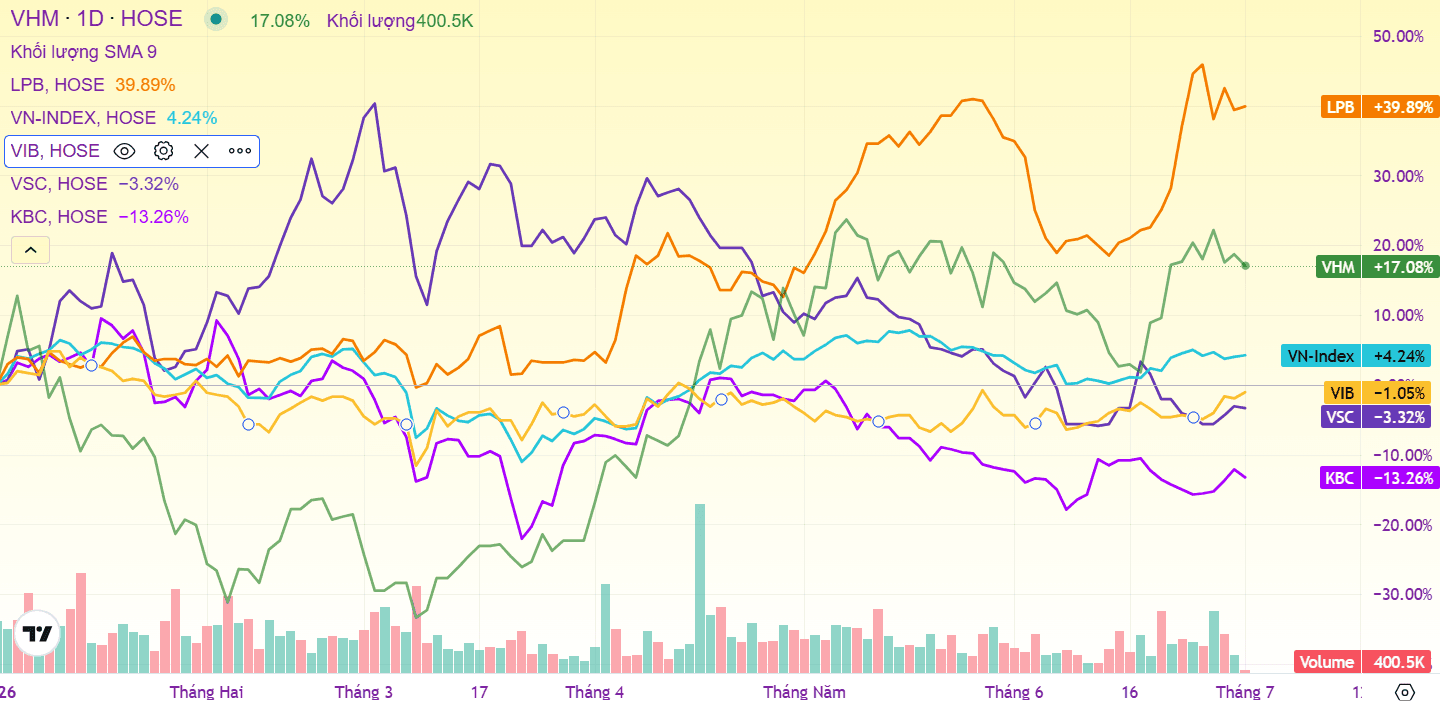

Theo dữ liệu của VPBankS, STB và HPG là hai cổ phiếu bị tự doanh bán ròng mạnh nhất nửa đầu năm với giá trị lần lượt 1.381 tỷ và 1.339 tỷ. Các vị trí tiếp theo gồm GEE, VSC và VIB với giá trị bán ròng từ 500-700 tỷ đồng.

Trong đó, STB tăng khoảng 23% sau 6 tháng và thiết lập vùng giá cao nhất lịch sử, vì vậy hoạt động bán ra chủ yếu mang tính chốt lời đối với danh mục FVTPL.

Ngược lại, HPG gần như đi ngang suốt gần một năm quanh vùng 24.000 đồng/cổ phiếu nhưng vẫn bị bán mạnh. Tương tự, GEE, VSC hay VIB đều đang giao dịch thấp hơn đáng kể so với vùng đỉnh trước đó.

Điều này cho thấy giao dịch của tự doanh không đơn thuần phản ánh đánh giá tích cực hay tiêu cực đối với doanh nghiệp, mà còn mang tính cơ cấu danh mục và phân bổ lại nguồn vốn.

Ưu tiên tích lũy các cổ phiếu đang trong vùng nền giá

Ở chiều ngược lại, chứng chỉ quỹ FUVEFVND là tài sản được mua ròng mạnh nhất với giá trị 1.071 tỷ đồng. Các vị trí tiếp theo gồm VHM, EIB, KBC và LPB với giá trị mua ròng từ 600-800 tỷ đồng.

Đáng chú ý, ngoại trừ VHM và LPB sau đó bứt phá mạnh và trở thành động lực kéo VN-Index, các mã như KBC và EIB vẫn chủ yếu giao dịch trong trạng thái tích lũy sau giai đoạn điều chỉnh.

Danh mục mua ròng cho thấy tự doanh có xu hướng giải ngân vào những cổ phiếu đang ở vùng nền giá, thay vì chạy theo các mã đã tăng nóng.

KBC là trường hợp đặc biệt

Một trong những diễn biến đáng chú ý nhất diễn ra vào hai phiên giao dịch cuối tháng 6.

Chỉ trong hai phiên 29-30/6, khối tự doanh bất ngờ bán ròng gần 830 tỷ đồng cổ phiếu KBC, chủ yếu thông qua các giao dịch thỏa thuận với quy mô lên tới hơn 33 triệu cổ phiếu. Đây là mức bán ròng rất hiếm gặp đối với KBC trong nhiều năm trở lại đây.

Đáng nói hơn, nếu không xuất hiện hai phiên giao dịch đột biến này, KBC mới là cổ phiếu được tự doanh mua ròng nhiều nhất trong nửa đầu năm 2026.

Điều đó cho thấy giao dịch tại KBC nhiều khả năng mang tính cơ cấu kỹ thuật hoặc chuyển nhượng quy mô lớn hơn là sự đảo chiều quan điểm đầu tư của khối tự doanh đối với doanh nghiệp.

Thông điệp lớn sau nửa đầu năm

Nhìn tổng thể, bức tranh giao dịch của khối tự doanh trong 6 tháng đầu năm 2026 cho thấy sự thay đổi đáng kể trong cách vận hành danh mục. Thay vì liên tục mua bán ngắn hạn theo biến động của chỉ số, các công ty chứng khoán có xu hướng nắm giữ vị thế dài hơn, chốt lời chọn lọc ở những cổ phiếu đã tăng mạnh, đồng thời tích lũy các mã đang ở vùng định giá hấp dẫn hoặc có dư địa tăng trưởng trong các chu kỳ tiếp theo.

Đây có thể xem là điểm khác biệt lớn nhất của dòng tiền tự doanh trong nửa đầu năm 2026, phản ánh chiến lược đầu tư ngày càng thiên về quản trị danh mục và tối ưu hiệu quả vốn thay vì lướt sóng ngắn hạn.

Điều này phần nào đã được phản ánh trong bức tranh ĐHCĐ thường niên 2026 ngành chứng khoán với các nhận định thận trọng hơn về thị trường cũng như chỉ tiêu kinh doanh thiên về quản trị rủi ro đầu tư cùng với việc đẩy mạnh cách kênh mới như IB, tài sản số hay sàn giao dịch carbon.

bấm nút khởi công 3 siêu dự án hơn 96.600 tỷ đồng")

: Đồng loạt giảm sâu, dự báo dài hạn vẫn gây bất ngờ")