Giá thép xây dựng đi ngang giữa chu kỳ phục hồi: Vì sao sản lượng tăng mạnh nhưng doanh nghiệp chưa dễ 'ăn dày'?

Trong 5 tháng đầu năm 2026, sản lượng thép thô tăng 26,8% so với cùng kỳ.

Ngành thép Việt Nam đang bước vào một nhịp phục hồi rõ rệt trong năm 2026, nhưng diễn biến của giá thép xây dựng lại cho thấy bức tranh không hoàn toàn đơn giản.

Sản lượng sản xuất và tiêu thụ tăng mạnh, nhu cầu nội địa hồi phục, đầu tư công tiếp tục là lực kéo quan trọng, song mặt bằng giá bán vẫn chưa tạo được một xu hướng tăng đủ mạnh để cải thiện biên lợi nhuận trên diện rộng.

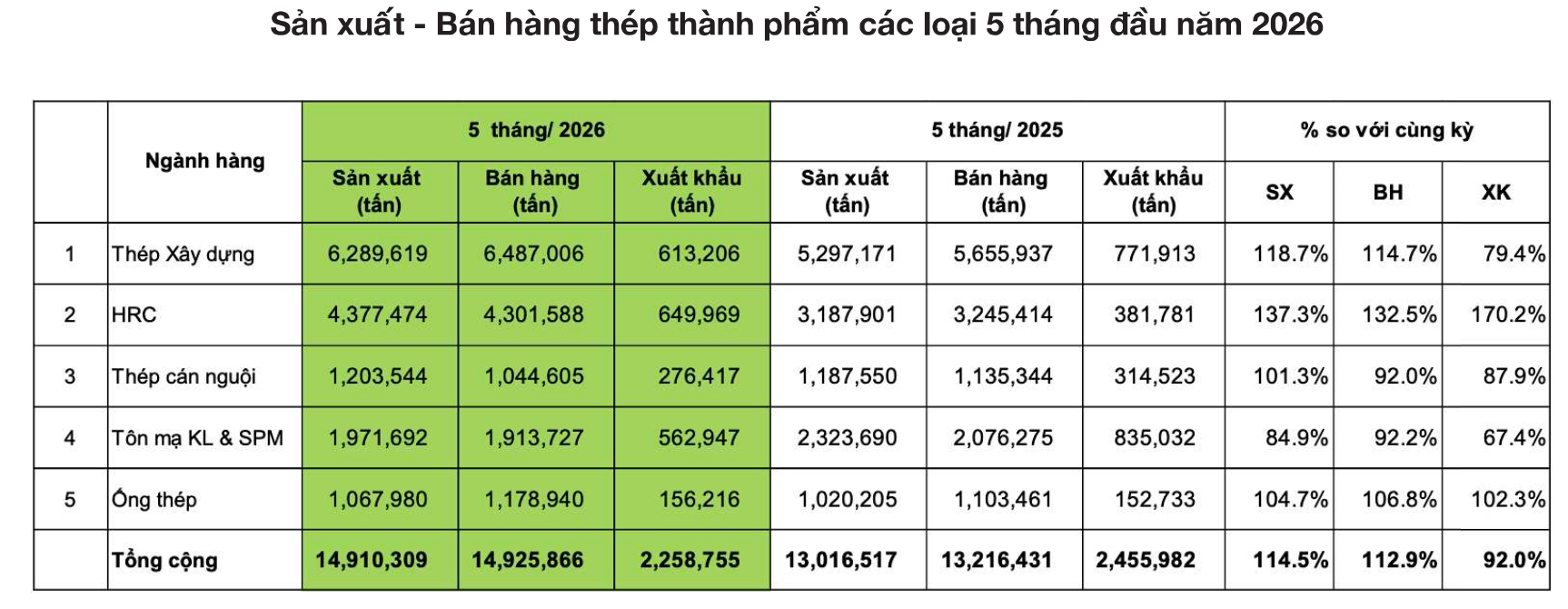

Theo Hiệp hội Thép Việt Nam, trong 5 tháng đầu năm 2026, sản lượng thép thô đạt hơn 12,55 triệu tấn, tăng 26,8% so với cùng kỳ.

Riêng thép thành phẩm đạt gần 14,91 triệu tấn, tăng 14,5%, trong khi lượng bán hàng đạt hơn 14,92 triệu tấn, tăng 12,9%.

Đây là những con số cho thấy chu kỳ hồi phục của ngành thép đã không còn chỉ nằm ở kỳ vọng.

Ở nhóm thép xây dựng, tín hiệu phục hồi còn rõ hơn. Trong 5 tháng đầu năm, sản lượng sản xuất thép xây dựng đạt gần 6,29 triệu tấn, tăng 18,7% so với cùng kỳ năm trước.

Tiêu thụ thép xây dựng đạt hơn 6,48 triệu tấn, tăng 14,7%. Đáng chú ý, mức tăng này diễn ra đồng thời ở cả ba miền, với miền Bắc tăng 17,8%, miền Trung tăng 20,7% và miền Nam tăng 25,1%.

Điều này phản ánh nhu cầu thực trong nước đang quay trở lại, đặc biệt từ đầu tư công, hạ tầng và một phần hoạt động xây dựng dân dụng.

Sau giai đoạn trầm lắng kéo dài của thị trường bất động sản, việc thép xây dựng tăng trưởng hai chữ số cho thấy sức hấp thụ của thị trường nội địa đã cải thiện đáng kể.

Tuy nhiên, diễn biến giá lại không tăng tương ứng với sản lượng.

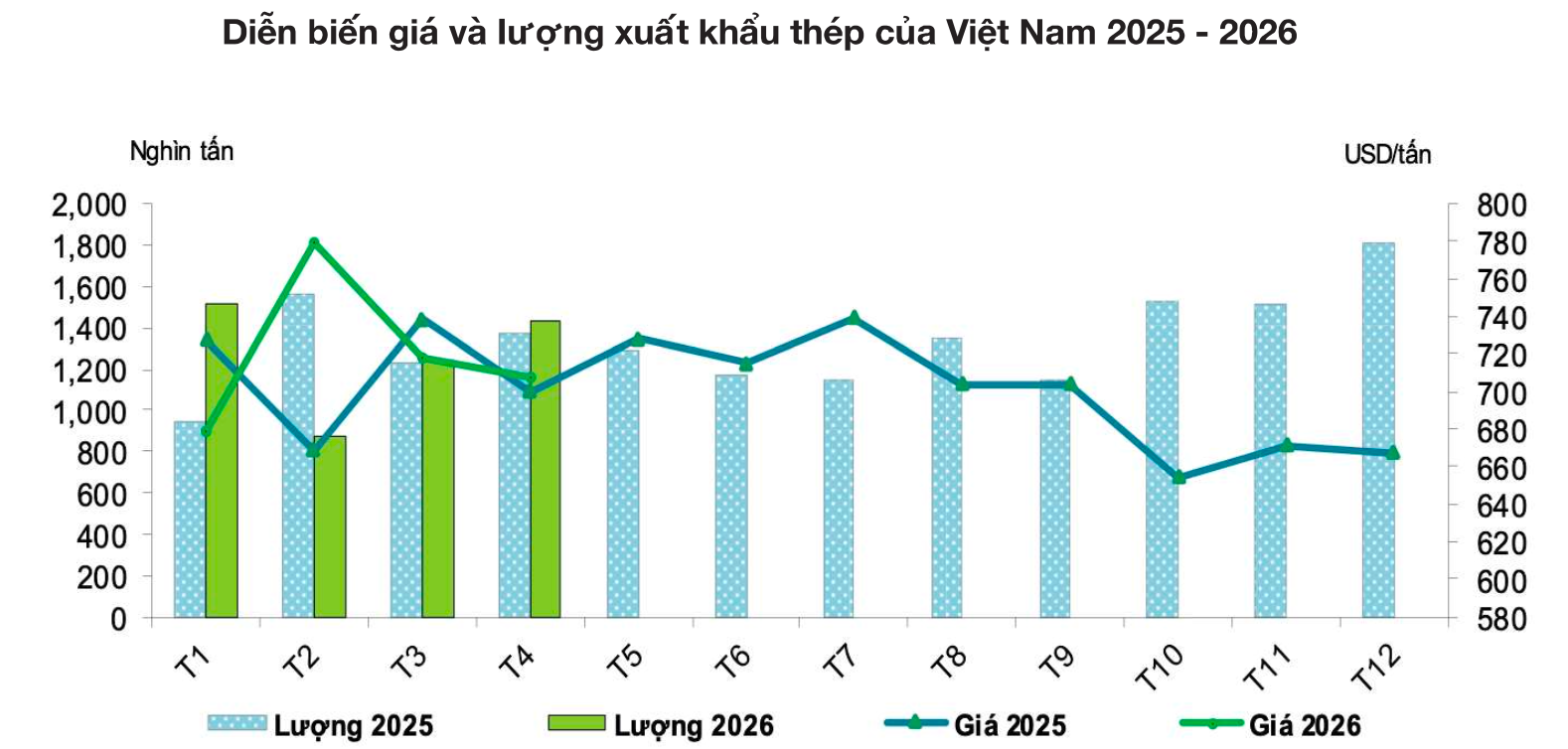

Theo VSA, trong 5 tháng đầu năm 2026, giá thép xây dựng trong nước đã điều chỉnh tăng 4-6 lần, với tổng mức tăng khoảng 1.200-1.450 đồng/kg, tương ứng tăng khoảng 10-13% so với cùng kỳ năm 2025. Dù vậy, mặt bằng giá trong tháng 4 và tháng 5 tương đối ổn định, trước khi giảm khoảng 300 đồng/kg trong tháng 6.

Hiện giá bán thép xây dựng dao động quanh mức 14.900-15.100 đồng/kg đối với thép cuộn và 15.000-15.400 đồng/kg đối với thép cây.

Đây là mức giá cho thấy thị trường đã thoát khỏi vùng đáy của giai đoạn khó khăn trước đó, nhưng chưa đủ để tạo ra một chu kỳ tăng giá mạnh như từng diễn ra trong các giai đoạn sốt bất động sản.

Có hai nguyên nhân chính khiến giá thép xây dựng chưa thể bứt phá mạnh.

Thứ nhất là áp lực cạnh tranh nội địa. Khi nhu cầu phục hồi, các nhà sản xuất lớn đồng loạt tăng công suất và đẩy mạnh bán hàng.

Riêng trong tháng 5/2026, sản lượng thép xây dựng đạt gần 1,3 triệu tấn, tăng 9,1% so với cùng kỳ, nhưng lượng bán hàng lại giảm 10,8% so với cùng kỳ và giảm 5,43% so với tháng trước. Đây là tháng thứ hai liên tiếp sản lượng bán hàng thép xây dựng giảm kể từ tháng 3.

Nói cách khác, nhu cầu vẫn tăng so với nền thấp của năm trước, nhưng tốc độ hấp thụ ngắn hạn đã bắt đầu chậm lại. Khi các doanh nghiệp cùng gia tăng sản lượng, khả năng tăng giá bán trở nên hạn chế hơn.

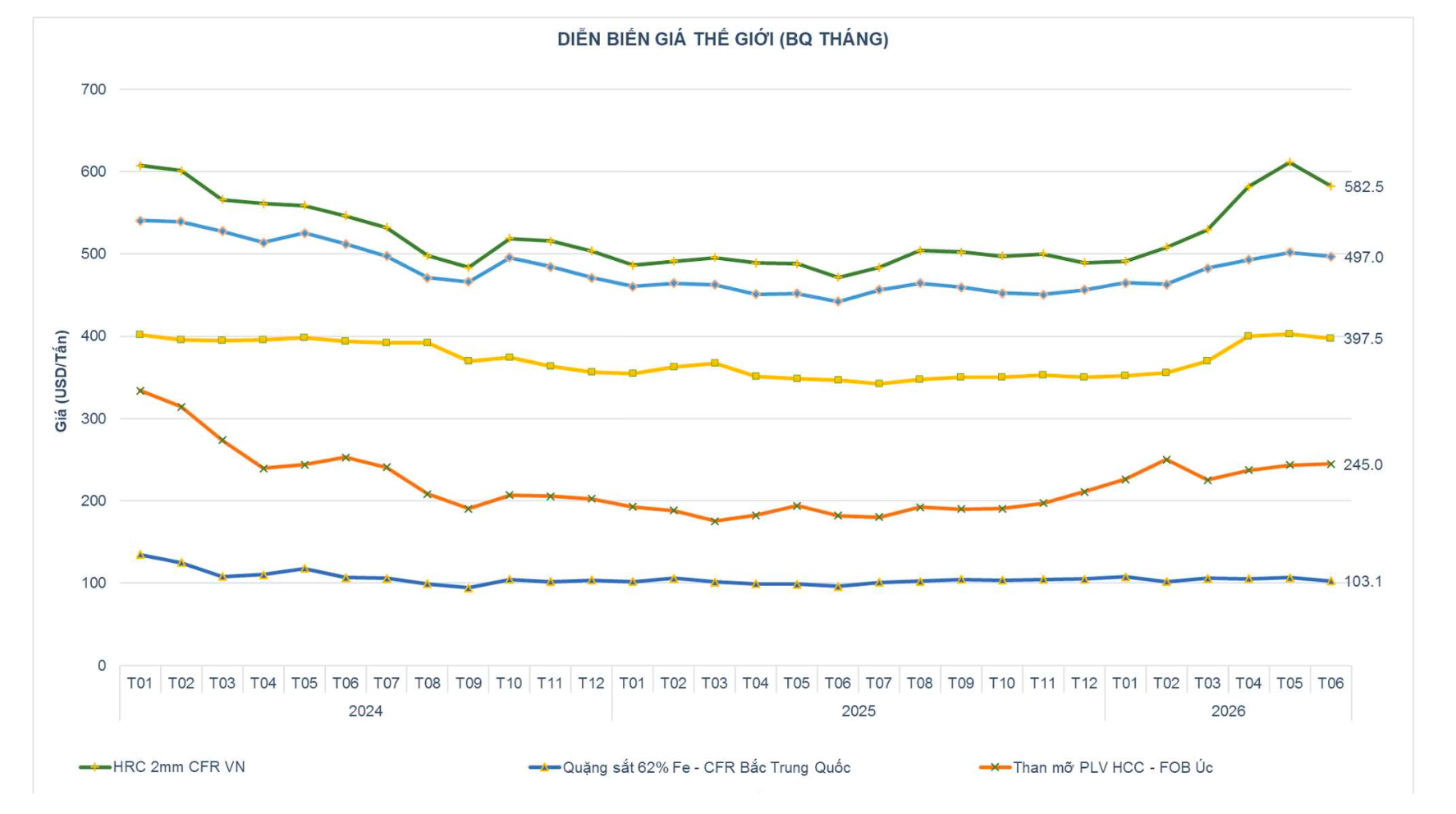

Thứ hai là biến động chi phí nguyên liệu. Trong tháng 5/2026, giá quặng sắt loại 62% Fe bình quân đạt 106,8 USD/tấn, tăng 8% so với cùng kỳ năm trước. Giá than mỡ luyện coke bình quân đạt 243,4 USD/tấn, tăng 25,5%. Giá thép phế liệu cũng tăng 15,5%, còn giá HRC 2mm CFR Việt Nam tăng 24,9% so với cùng kỳ.

Điều này tạo ra một trạng thái khá đặc biệt: Sản lượng và doanh thu có thể phục hồi, nhưng biên lợi nhuận của doanh nghiệp chưa chắc cải thiện tương ứng nếu giá bán đầu ra không tăng đủ nhanh so với chi phí đầu vào.

Trong bối cảnh đó, các doanh nghiệp có quy mô lớn, thị phần cao và chuỗi sản xuất khép kín sẽ có lợi thế rõ rệt hơn. Ở mảng thép xây dựng, Hòa Phát (HPG) tiếp tục dẫn đầu với sản lượng bán hàng hơn 2,33 triệu tấn trong 5 tháng đầu năm, chiếm 35,94% thị phần. Theo sau là VNSteel với 12,18%, Vinakyoei 5,38%, Việt Đức 4,43% và Việt Ý 3,41%.

Vị thế dẫn đầu giúp Hòa Phát hưởng lợi lớn nhất khi sản lượng toàn ngành phục hồi, đồng thời có khả năng điều tiết chi phí tốt hơn so với nhiều doanh nghiệp nhỏ.

Trong khi đó, các doanh nghiệp thép xây dựng truyền thống như VNSteel (TVN), Vinakyoei, Việt Đức hay Việt Ý (VIS) cũng được hưởng lợi từ nhu cầu nội địa, nhưng mức độ hưởng lợi phụ thuộc nhiều hơn vào khả năng kiểm soát tồn kho, giá nguyên liệu và sức cạnh tranh tại từng khu vực.

Một điểm đáng chú ý khác là xuất khẩu thép xây dựng chưa phải là động lực chính trong giai đoạn này. Trong 5 tháng đầu năm, xuất khẩu thép xây dựng đạt hơn 613.000 tấn, giảm 20,6% so với cùng kỳ. Điều này cho thấy câu chuyện phục hồi của thép xây dựng hiện chủ yếu nằm ở thị trường trong nước, thay vì đến từ bên ngoài.

Nhìn về nửa cuối năm, VSA dự báo nhu cầu tiêu thụ thép vẫn giữ nhịp tăng trưởng ổn định, nhưng xu hướng này có thể chậm dần khi bước vào quý III.

Đây cũng là giai đoạn thị trường cần quan sát kỹ hơn sự cân bằng giữa ba yếu tố: Tiến độ giải ngân đầu tư công, sức hồi phục của bất động sản và biến động giá nguyên liệu đầu vào.

Với ngành thép, sản lượng tăng mạnh là tín hiệu tích cực đầu tiên. Nhưng để chuyển hóa thành lợi nhuận thực sự, doanh nghiệp cần nhiều hơn một thị trường tiêu thụ tốt. Họ cần mặt bằng giá đủ vững, chi phí nguyên liệu được kiểm soát và khả năng duy trì thị phần trong môi trường cạnh tranh cao.

Nói cách khác, thép xây dựng đang phục hồi, nhưng đây chưa phải là một chu kỳ “dễ thắng” cho tất cả. Lợi thế đang nghiêng về những doanh nghiệp có quy mô lớn, chi phí thấp và hệ thống phân phối mạnh.