Hoà Phát (HPG) được dự báo lãi 16.700 tỷ năm 2025, tăng 32% so với cùng kỳ

Cổ phiếu HPG (Hoà Phát) cũng được kỳ vọng tăng 11% trong bối cảnh kết quả kinh doanh khởi sắc.

Chứng khoán Vietcombank (VCBS) công bố báo cáo nhận định kết quả kinh doanh quý III và cả năm 2025 cho một số doanh nghiệp. Theo VCBS, điểm nhấn chung của quý III là nhiều ngành nghề khởi sắc.

Mở đầu, VCBS nhận định tăng trưởng tín dụng toàn ngành ngân hàng đến cuối quý III được dự báo tiếp tục tăng tốc, đạt khoảng 14% so với đầu năm. Các ngân hàng có dấu hiệu dịch chuyển danh mục cho vay sang các nhóm ngành có lợi suất cao hơn như bất động sản.

Với nhóm bất động sản, VCBS cho rằng hai quý cuối năm lợi nhuận chưa cao do doanh nghiệp vẫn đang xử lý pháp lý, huy động vốn, triển khai dự án và bán hàng. Tuy nhiên, doanh số và dòng tiền của nhiều doanh nghiệp đã cải thiện, dư địa tăng giá cổ phiếu vẫn còn.

Nhóm xây dựng và đầu tư công được đánh giá khởi sắc; lợi nhuận quý III ước tăng đều khoảng 20–30%. Sang quý IV, lợi nhuận có thể duy trì ở mặt bằng cao khi các gói thầu được đẩy nhanh tiến độ.

Khi bất động sản, hạ tầng và đầu tư công cải thiện, nhóm sắt thép – nhóm được xem là hưởng lợi trực tiếp – được kỳ vọng bước vào giai đoạn tăng tốc. Trong nhóm này, Hòa Phát (HPG) là điểm nhấn.

VCBS dự báo sản lượng bán thép xây dựng tăng trưởng dương; cộng thêm mức tăng khoảng 50% từ thép HRC sẽ là động lực chính cho tăng trưởng quý III. Cùng với thép xây dựng và HRC, các doanh nghiệp tôn mạ cũng được dự báo hồi phục.

VCBS đặt kỳ vọng sản lượng bán hàng của Hòa Phát tăng mạnh vào những tháng cuối năm khi dự án Dung Quất 2 đi vào hoạt động và nhu cầu nội địa cải thiện, đặc biệt ở sản phẩm HRC.

Trước đó, đầu tháng 9/2025, Hòa Phát cho biết lò cao số 2 thuộc Khu liên hợp gang thép Hòa Phát Dung Quất 2 đã cho ra mẻ gang đầu tiên, hoàn thành phân kỳ 2.

Hiện Hòa Phát vận hành 6 lò cao (4 lò từ Dung Quất 1 và 2 lò từ Dung Quất 2), tổng công suất khoảng 12 triệu tấn/năm, trong đó có 9 triệu tấn HRC.

VCBS ước tính sản lượng quý III của Hòa Phát đạt 2,78 triệu tấn, tăng 18,1% so với cùng kỳ. Sản lượng xuất khẩu dự kiến giảm 58%, trong khi tiêu thụ trong nước ước tăng khoảng 63%. Sản lượng HRC có thể tăng tích cực nhờ thuế chống bán phá giá áp dụng với HRC nhập khẩu từ Trung Quốc – yếu tố giúp Hòa Phát dần giành thị phần từ nguồn nhập khẩu.

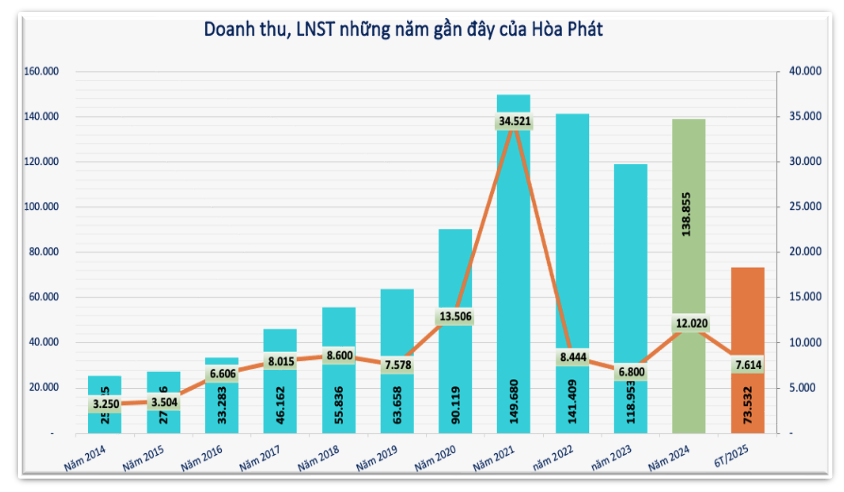

Về kết quả kinh doanh, 6 tháng đầu năm 2025, Hòa Phát đạt 73.532 tỷ đồng doanh thu; lợi nhuận sau thuế 7.614 tỷ đồng, tăng 23% so với cùng kỳ, hoàn thành 51% kế hoạch lợi nhuận năm.

Với diễn biến thị trường và tiến độ dự án, VCBS dự báo doanh thu quý III/2025 của Hòa Phát tăng 13% so với cùng kỳ lên 38.388 tỷ đồng; lợi nhuận sau thuế khoảng 3.990 tỷ đồng, tăng 32%.

Nhìn cả năm 2025, VCBS dự báo doanh thu tập đoàn tăng khoảng 15% so với năm 2024, lên 159.959 tỷ đồng; biên lợi nhuận gộp cải thiện nhờ giá bán tăng nhẹ trong khi chi phí nguyên liệu giảm, kéo lợi nhuận ước tăng 39% lên 16.722 tỷ đồng.

Kinh doanh khởi sắc, cổ phiếu HPG được VCBS đặt giá mục tiêu 31.300 đồng/cổ phiếu.

Trên thị trường, HPG đang giao dịch quanh 28.100 đồng/cổ phiếu; mức giá mục tiêu này tương ứng tiềm năng tăng khoảng 11% so với hiện tại. HPG cũng là mã có thanh khoản lớn, thường xuyên khớp hàng chục triệu cổ phiếu mỗi phiên.

thông qua giao dịch 21.100 tỷ đồng với PVOIL")

bị xử phạt, truy thu thuế")