Hơn 102.000 tỷ đồng vốn ngoại rút khỏi TTCK Việt Nam, quyết định nâng hạng có đủ sức chặn đà bán ròng?

Chứng khoán Yuanta dự báo đà bán ròng của khối ngoại có thể chững lại hoặc thu hẹp dần trong quý IV/2025 khi có nhiều thông tin hỗ trợ.

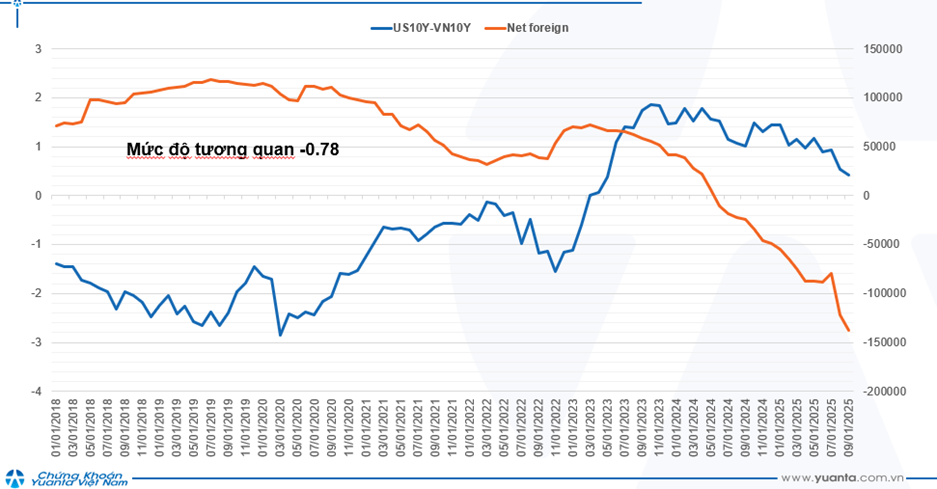

Theo thống kê từ Chứng khoán Yuanta Việt Nam, khối ngoại đã bán ròng kỷ lục 102.000 tỷ đồng từ đầu năm 2025 đến nay, vượt giá trị rút ròng cả năm 2024 gần 93.000 tỷ đồng.

Yuanta cho rằng nguyên nhân chính của xu hướng bán ròng này vẫn là 2 yếu tố, gồm: chênh lệch lợi suất USD - VND và làn sóng đầu tư vào nhóm công nghệ tại Mỹ. Tần suất bán ròng của khối ngoại tăng đột biến trong giai đoạn tháng 8 - 9/2025, tập trung ở nhiều cổ phiếu lớn như VIC, HPG, FPT, SSI, VHM và VPB. Nhiều khả năng đây là đợt bán chốt NAV trong quý III/2025.

Hiện thị trường chứng khoán Việt Nam đang chờ quyết định đánh giá của tổ chức FTSE Russell vào ngày 8/10 (theo giờ Việt Nam). Yuanta kỳ vọng Việt Nam sẽ chính thức được nâng hạng. Tuy nhiên, điều này chưa thể ngăn đà bán ròng của khối ngoại do mức chênh lệch lãi suất hiện nay và áp lực tỷ giá.

Tuy nhiên, đà bán này có thể giảm hoặc chững lại trong quý IV/2025, khi Fed tiếp tục hạ lãi suất, thu hẹp chênh lệch USD - VND, đồng thời lượng cung cổ phiếu từ khối ngoại đã giảm đáng kể.

Hiện khối ngoại vẫn nắm giữ nhiều nhất ở các nhóm ngân hàng, thực phẩm - đồ uống, bất động sản, dịch vụ tài chính, bán lẻ và công nghệ, trong đó ngân hàng chiếm tỷ trọng lớn nhất. Việc nâng hạng được kỳ vọng mở ra cơ hội cho dòng vốn mới và các quỹ ngoại tham gia TTCK Việt Nam trong năm 2026, dù giá trị dòng vốn từ nhóm mới nổi hạng hai của FTSE Russell chưa được dự báo cao.

Thị trường sẽ diễn biến ra sao sau khi nâng hạng?

Thống kê của Yuanta tại các thị trường khác cho thấy diễn biến tương đồng. Ở Arab Saudi, sau khi FTSE nâng hạng vào tháng 3/2018, chỉ số đại diện tăng gần 5,7% trong quý đầu tiên, đạt 8,8% sau một năm, trước khi lao dốc do khủng hoảng giá dầu và Covid-19. Tại Romania, được nâng hạng tháng 9/2019, chỉ số tăng xấp xỉ 3,3% sau quý đầu, giảm sâu đến 25% vì đại dịch, nhưng hồi phục mạnh với múc tăng 27,6% sau một năm kể từ quyết định nâng hạng có hiệu lực.

Ông Nguyễn Thế Minh - Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân, Yuanta Việt Nam nhận định: “Nâng hạng thị trường thường mang lại hiệu ứng tích cực ngắn hạn, nhưng diễn biến dài hạn phụ thuộc vào nhiều yếu tố vĩ mô như chính trị, chính sách tiền tệ, dịch bệnh, cũng như nội lực thị trường”.

Về điểm số từ nay đến đầu năm 2026, bà Đỗ Minh Trang - Giám đốc Phòng Phân tích và Chiến lược Thị trường tại Chứng khoán ACB (ACBS) dự báo VN-Index có thể tăng thêm một độ lệch chuẩn, tiến gần ngưỡng 2.000 - 2.100 điểm. Bên cạnh yếu tố nâng hạng hỗ trợ, thị trường còn được thúc đẩy bởi tăng trưởng kinh tế, các chính sách hỗ trợ và dòng tiền mới từ nhà đầu tư tổ chức trong nước.

Về trung và dài hạn, giới phân tích cũng kỳ vọng giá trị giao dịch tăng mạnh nhờ thu hút dòng vốn nước ngoài. HSBC dự báo việc FTSE nâng hạng có thể hút tối đa 10,4 tỷ USD vào TTCK Việt Nam, nhưng lưu ý dòng vốn thực tế sẽ khiêm tốn và phân bổ theo từng giai đoạn, bởi FTSE thường thông báo trước khoảng 6 tháng khi thay đổi phân loại thị trường.

khởi công dự án nhà ở xã hội có quy mô 700 tỷ đồng tại Đà Nẵng")