Khủng hoảng bất động sản kìm hãm tăng trưởng kinh tế

Trong số tất cả những trở ngại hiện nay, khủng hoảng bất động sản là trở ngại lớn nhất cho con đường phục hồi của Việt Nam hậu Covid -19. Nhưng không giống như ở Trung Quốc, nơi có những vấn đề cơ bản liên quan đến cân bằng cung-cầu (tức là cung vượt cầu), chúng tôi cho rằng những thách thức của thị trường bất động sản Việt Nam là do chính sách gây ra nhiều hơn là do cân bằng thị trường. Chúng tôi nhận thấy cầu vẫn mạnh và lớn hơn cung ở mọi phân khúc.

Quá trình cấp phép dự án bị trì hoãn quá lâu do các nút thắt về luật và chiến dịch chống tham nhũng quá mức (từ năm 2018), thị trường trái phiếu bị thắt chặt đột ngột vào năm 2022, lãi suất tăng ngoài tầm kiểm soát vào tháng 9- tháng 10 năm 2022 (để bảo vệ đồng Việt Nam), đã hoàn toàn gây ra khủng hoảng thanh khoản giữa các nhà phát triển bất động sản từ cuối năm 2022.

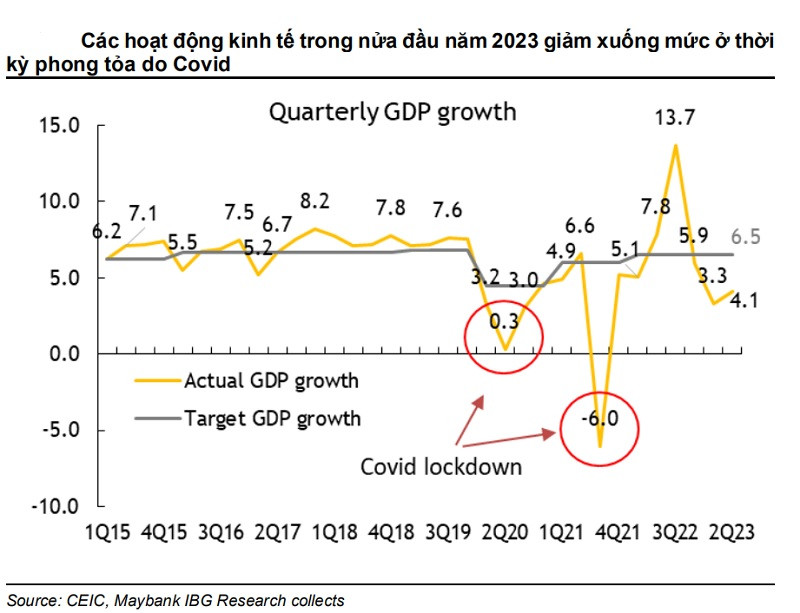

Điều này cuối cùng kéo theo toàn bộ nền kinh tế. Tăng trưởng GDP trong quý 1/2023 và quý 2/2023 lần lượt giảm xuống 3,32%n/n và 4,14%n/n, gần bằng mức của thời kỳ phong tỏa do Covid-19 và chỉ tương đương một nửa mục tiêu 6,5% cả năm.

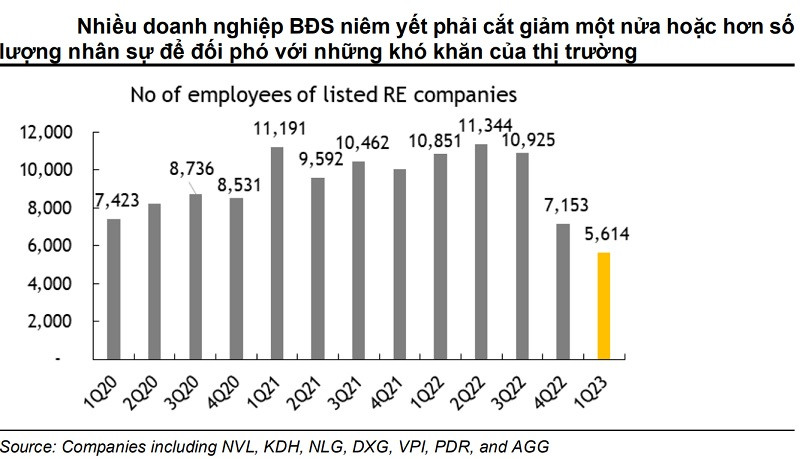

Thị trường bất động sản theo từng khu vực ghi nhận mức sụt giảm đáng kể. Tại thị trường thứ cấp ở Hà Nội và TP.HCM, mặc dù một số khu vực ổn định vẫn tăng giá nhẹ (4-5% so với quý trước) trong quý 1 năm 2023, nhưng hầu hết căn hộ và đất nền đều giảm giá từ 4-9% theo quý. Sự sụt giảm cả về giao dịch lẫn giá cả khiến nhiều công ty bất động sản phải sa thải lượng lớn nhân viên. Nhiều công ty niêm yết đã phải cắt giảm 50% số lượng nhân sự hoặc hơn trong vài quý vừa qua để tồn tại.

Sự phục hồi của thị trường từ chính sách đảo chiều

Để đối phó với nền kinh tế đang xấu đi, Chính phủ đã bất ngờ thay đổi chính sách một lần nữa từ rất phòng thủ sang hỗ trợ tăng trưởng trong những tháng đầu năm 2023.

Trong khi các nhà điều hành đã sửa đổi các quy định về trái phiếu (Nghị định 08) nhằm khôi phục thị trường vốn, chính quyền địa phương đã cho phép các chủ đầu tư tái khởi động lại các dự án bị đình chỉ ngay cả khi không có giấy phép xây dựng, với hy vọng tái lưu thông dòng tiền và lấy lại niềm tin của người mua nhà.

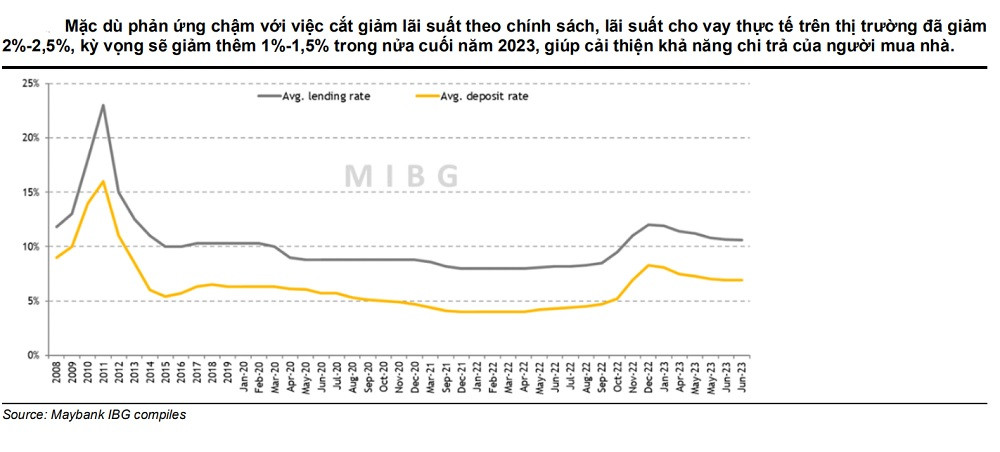

Hầu hết các chính sách tài khóa được thực hiện trong thời kỳ Covid -19 như cắt giảm thuế hoặc hoãn thanh toán đều được áp dụng lại với quy mô tương tự vào tháng 4 năm 2023. Về mặt tiền tệ, NHNN đã cắt giảm lãi suất chính sách 125-150 bps (60%-70% của mức tăng 200 bps trong tháng 9-10/2022) chỉ trong quý 2 năm 2023.

Về phía cầu, lãi suất giảm sẽ cải thiện khả năng chi trả của người mua nhà. Sẽ mất 3-6 tháng để chính sách cắt giảm lãi suất khiến chi phí huy động vốn của ngân hàng thấp hơn, từ đó cho phép các ngân hàng giảm lãi suất cho vay. Việc cắt giảm lãi suất chính sách nêu trên đã kéo lãi suất cho vay trên thị trường giảm 2%-2,5% (40% của mức tăng 5% năm ngoái) xuống 10,5%- 11,0% và chúng tôi dự kiến sẽ giảm thêm 1%-1,5% trong nửa cuối năm 2023.

Hơn nữa, chúng tôi không loại trừ khả năng NHNN sẽ cắt giảm lãi suất chính sách 25 điểm cơ bản trong quý 3 năm 23 do dữ liệu vĩ mô quý 2 năm 2023 còn yếu.

Rủi ro vỡ nợ của các chủ đầu tư vẫn cao

Một yếu tố quan trọng khác ảnh hưởng đến việc mua nhà là niềm tin của người mua, yếu tố này bị ảnh hưởng bởi thu nhập kỳ vọng và uy tín của chủ đầu tư. Như đã thông tin trước đây, mặc dù triển vọng về nhu cầu bên ngoài vẫn còn mờ nhạt, chúng tôi kỳ vọng chi tiêu đầu tư cơ sở hạ tầng đang tăng tốc tại địa phương và các chính sách tiền tệ và tài khóa hỗ trợ sẽ dần dần thúc đẩy tiêu dùng trong nước trong 2 quý 2023, và kéo theo đó là kỳ vọng thu nhập cá nhân.

Trong khi đó, uy tín của nhà phát triển phụ thuộc vào khả năng cung cấp và chất lượng sản phẩm của họ. Tắc nghẽn cấp phép do chiến dịch chống tham nhũng trên thực tế đã làm suy giảm khả năng bàn giao nhà từ năm 2018 và cuộc khủng hoảng thanh khoản đang diễn ra càng làm cho nó trở nên tồi tệ hơn. Rủi ro vỡ nợ của các chủ đầu tư vẫn cao do thanh khoản trên thị trường trái phiếu bị thắt chặt vì lượng phát hành trái phiếu bất động sản mới cho đến nay vẫn chưa đủ để đáp ứng giá trị trái phiếu đáo hạn.

Điều này tiếp tục khiến những người mua nhà mới hoặc thậm chí những người vay thế chấp hiện tại lo lắng. Tuy nhiên, các cơ quan chức năng đã cho phép nhiều dự án bị đình chỉ khởi động xây dựng trở lại, cố gắng tái tuần hoàn dòng tiền. Khi dòng tiền quay trở lại, theo quan điểm của chúng tôi, điều tồi tệ nhất đối với thị trường đã qua. Novaland, tâm điểm của cuộc khủng hoảng hiện tại, dự kiến sẽ bàn giao nhà cho người mua nhà kể từ quý 3 năm 2023, điều này sẽ thúc đẩy đáng kể niềm tin của thị trường.

Về lâu dài, thủ tục cấp phép cần được rút ngắn và nới lỏng để cải thiện nguồn cung, đặc biệt là cho TP.HCM, qua đó nâng cao niềm tin của người mua nhà. Chúng tôi kỳ vọng Luật Đất đai sửa đổi sẽ được Quốc hội thông qua vào tháng 11 năm 2023 và có hiệu lực vào tháng 7 năm 2024 giải quyết được nút thắt về cách tính tiền sử dụng đất, một trong những bước quan trọng nhất của thủ tục phê duyệt dự án.

Nhìn chung, chúng tôi kỳ vọng lãi suất sẽ giảm, kỳ vọng thu nhập phục hồi và tiềm năng bàn giao nhà sẽ thúc đẩy nhu cầu thị trường tăng đáng kể trong nửa cuối năm 2023 trong khi Luật Đất đai sửa đổi sẽ đẩy nhanh quá trình phục hồi vào năm 2024.

, sân bay Nội Bài chính thức áp dụng một quy định cực kỳ nghiêm khắc khiến việc đưa đón khách")

báo lãi giảm mạnh 25% do cú sốc từ giá xăng dầu")