Lợi nhuận quý II được dự báo tăng vọt 67%, Vietcap (VCI) bật tăng mạnh nhất nhóm chứng khoán

Trước đó, VCBS Research dự báo lợi nhuận sau thuế quý II/2026 của Vietcap (VCI) đạt 307 tỷ đồng, tăng 67% so với cùng kỳ.

VN-Index bật tăng hơn 30 điểm trong phiên chiều 22/6. Động lực chính đến từ nhóm cổ phiếu Vingroup khi VIC và VHM đồng loạt tăng kịch trần, qua đó đóng góp tới 33 điểm cho chỉ số. Trong khi đó, phần lớn các nhóm ngành còn lại vẫn giao dịch phân hóa.

Dòng tiền cũng có sự dịch chuyển đáng kể sang nhóm chứng khoán trong đầu phiên chiều, giúp chỉ số ngành đảo chiều tăng 0,7% với thanh khoản gần 1.500 tỷ đồng. Nhiều cổ phiếu ghi nhận diễn biến tích cực như VND (+1,7%), SHS (+1%), MBS (+1%)...

Trong nhóm này, VCI của Vietcap trở thành tâm điểm khi xuất hiện hàng loạt lệnh mua quy mô lớn từ 20.000 - 100.000 cổ phiếu. Lực cầu gia tăng giúp mã này tăng hơn 2,6% lên 25.200 đồng/cp, dẫn đầu biên độ tăng của nhóm chứng khoán.

Nhìn xa hơn, sau khi điều chỉnh hơn 20%, VCI đã hình thành nhịp hồi phục chữ V với mức tăng hơn 7% từ vùng đáy, cho thấy diễn biến tích cực hơn so với nhiều cổ phiếu cùng ngành.

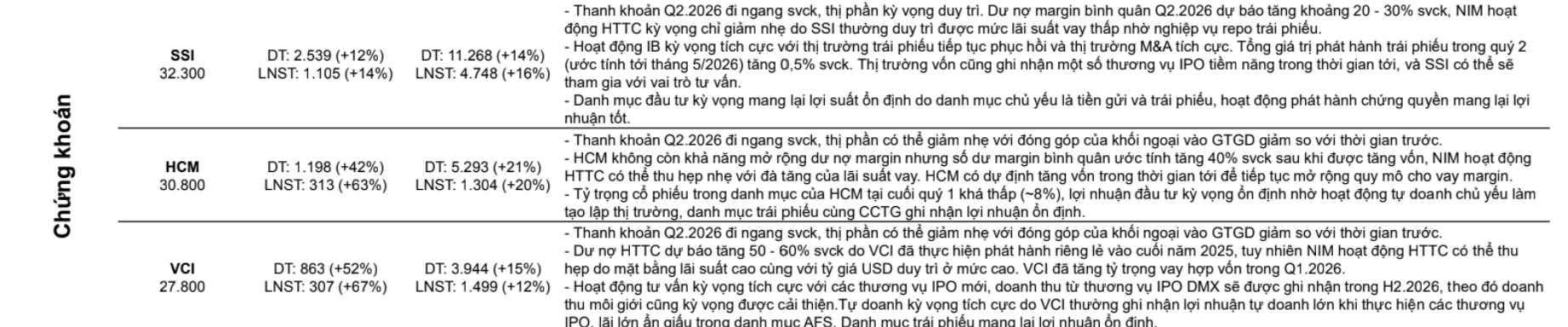

Động thái này diễn ra trong bối cảnh VCBS Research vừa công bố báo cáo dự phóng kết quả kinh doanh quý II/2026 với nhiều điểm sáng. Theo đó, doanh thu hoạt động của Vietcap được kỳ vọng đạt 863 tỷ đồng, tăng 52% so với cùng kỳ. Lợi nhuận sau thuế dự kiến đạt 307 tỷ đồng, tăng tới 67%.

Đơn vị phân tích cho rằng thanh khoản thị trường trong quý II/2026 nhiều khả năng đi ngang so với cùng kỳ, trong khi thị phần môi giới của VCI có thể giảm nhẹ do tỷ trọng giao dịch của khối ngoại suy giảm.

Dù vậy, dư nợ cho vay ký quỹ được dự báo tăng 50 - 60% nhờ đợt phát hành riêng lẻ thực hiện vào cuối năm 2025. VCBS lưu ý biên lãi ròng (NIM) của hoạt động cho vay ký quỹ có thể thu hẹp do mặt bằng lãi suất và tỷ giá USD duy trì ở mức cao. Bên cạnh đó, VCI đã gia tăng tỷ trọng vay hợp vốn trong quý I/2026 nhằm bổ sung nguồn vốn cho hoạt động kinh doanh.

Ở mảng ngân hàng đầu tư (IB), triển vọng được đánh giá tích cực nhờ hàng loạt thương vụ IPO mới. Đáng chú ý, doanh thu từ thương vụ IPO Điện Máy Xanh (DMX) được kỳ vọng ghi nhận trong nửa cuối năm 2026, qua đó hỗ trợ cả mảng tư vấn lẫn môi giới. Hoạt động tự doanh cũng được dự báo duy trì khả quan khi Vietcap thường ghi nhận lợi nhuận lớn từ các thương vụ IPO, bên cạnh khoản lãi chưa thực hiện đáng kể trong danh mục tài sản sẵn sàng để bán (AFS). Danh mục trái phiếu tiếp tục đóng góp nguồn thu ổn định cho doanh nghiệp.

Ở góc nhìn rộng hơn, các chuyên gia Kafi cho rằng nhóm cổ phiếu chứng khoán đang sở hữu nhiều yếu tố hỗ trợ sau giai đoạn điều chỉnh mạnh. Mặt bằng định giá hiện ở mức tương đối hấp dẫn khi nhiều doanh nghiệp giao dịch với P/B và P/E thấp hơn đáng kể so với trung bình lịch sử, mở ra dư địa để dòng tiền quay trở lại.

Bên cạnh đó, câu chuyện nâng hạng thị trường tiếp tục là chất xúc tác quan trọng. Giới đầu tư đang kỳ vọng Việt Nam sẽ sớm được MSCI đưa vào danh sách theo dõi nâng hạng (Watch List). Nếu kịch bản này trở thành hiện thực, không chỉ tâm lý thị trường được cải thiện mà triển vọng thu hút dòng vốn ngoại trong trung và dài hạn cũng sẽ trở nên rõ nét hơn.

Trong bối cảnh đó, nhóm công ty chứng khoán được đánh giá là đối tượng hưởng lợi trực tiếp nhờ thanh khoản thị trường có khả năng gia tăng, kéo theo sự cải thiện ở các mảng môi giới, cho vay ký quỹ, tự doanh và tư vấn phát hành.