Chuyên gia S&P DJI: Việt Nam đã đạt hầu hết tiêu chí định lượng để nâng hạng lên thị trường mới nổi

Đại diện S&P DJI đánh giá Việt Nam đang trở thành một trong những thị trường tăng trưởng tốt nhất trong nhóm các thị trường cận biên.

Tại Hội nghị Bàn tròn thường niên Việt Nam với chủ đề “Hưu trí và Đầu tư: Bước sang kỷ nguyên mới” do Asia Asset Management tổ chức ngày 18/6/2026 tại Hà Nội, ông Deras Nass - Phó Giám đốc phụ trách Chỉ số Cổ phiếu Toàn cầu và Chỉ số Chủ đề tại S&P Dow Jones Indices (S&P DJI) đã chia sẻ góc nhìn về xu hướng dòng vốn toàn cầu, tiêu chí phân loại thị trường và vị thế hiện tại của Việt Nam trong hệ thống chỉ số quốc tế.

Theo ông Nass, đầu tư thụ động thông qua các quỹ ETF và các sản phẩm dựa trên chỉ số đang ngày càng chiếm ưu thế trên toàn cầu. Đến cuối năm 2025, tổng tài sản mà các ETF toàn cầu quản lý (AUM) đạt khoảng 19.800 tỷ USD, đánh dấu cột mốc lịch sử mới của ngành quản lý tài sản.

Tại Mỹ - thị trường dẫn đầu về đầu tư thụ động, quy mô tài sản đầu tư theo chỉ số đã vượt đầu tư chủ động từ năm 2023 và khoảng cách này tiếp tục được nới rộng. Điều này cho thấy sức hút ngày càng lớn của các chiến lược đầu tư dựa trên bộ quy tắc minh bạch và ổn định.

Việt Nam đã đạt 2/3 tiêu chí định lượng để được nâng hạng

Hiện S&P DJI quản lý chỉ số S&P Global BMI - bộ chỉ số vốn hóa rộng gồm khoảng 15.000 cổ phiếu tại 48 thị trường trên thế giới, trong đó có 25 thị trường phát triển và 23 thị trường mới nổi.

Việt Nam hiện vẫn được xếp trong nhóm thị trường cận biên (Frontier Market), cùng 31 quốc gia khác và nằm ngoài rổ chỉ số S&P Global BMI.

Theo đại diện S&P DJI, có 3 nhóm tiêu chí định lượng được sử dụng để phân loại thị trường gồm: sức mạnh và sự ổn định kinh tế; khả năng tiếp cận thị trường của nhà đầu tư; quy mô và thanh khoản thị trường.

Đối với tiêu chí quy mô và thanh khoản, Việt Nam hiện đã đáp ứng đầy đủ các yêu cầu dành cho thị trường mới nổi. Trong khi đó, ở nhóm tiêu chí về sức mạnh và ổn định kinh tế, Việt Nam cũng đạt điều kiện tối thiểu để được xem xét nâng hạng.

Tuy nhiên, yếu tố tiếp cận thị trường vẫn là điểm cần tiếp tục cải thiện. S&P DJI cho biết Việt Nam cần có thêm tiến triển trong việc nới giới hạn sở hữu nước ngoài (FOL) cũng như tạo điều kiện thuận lợi hơn cho nhà đầu tư nước ngoài trong việc chuyển vốn ra khỏi thị trường.

Ngoài các tiêu chí định lượng, S&P DJI còn đánh giá các yếu tố định tính thông qua quá trình tham vấn thị trường, trong đó mọi thành viên tham gia thị trường đều có thể đóng góp ý kiến thông qua website cũng như qua email. Các nội dung được xem xét bao gồm mức độ ổn định kinh tế - chính trị, môi trường pháp lý, cấu trúc thị trường, điều kiện giao dịch và đánh giá thực tế từ các tổ chức đầu tư về mức độ thuận tiện khi tham gia thị trường.

Theo ông Nass, Việt Nam từng nằm trong danh sách theo dõi nâng hạng từ thị trường cận biên lên thị trường mới nổi trong giai đoạn 2023 - 2024 và 2024 - 2025. Tuy nhiên, những cải thiện về khả năng tiếp cận thị trường mà nhà đầu tư kỳ vọng vẫn chưa thực sự được hiện thực hóa đầy đủ, do đó Việt Nam không còn xuất hiện trong danh sách theo dõi năm 2026.

Dù vậy, điều này không đồng nghĩa Việt Nam phải quay lại danh sách theo dõi mới được xem xét nâng hạng. S&P DJI cho biết cơ quan này vẫn có thể mở tham vấn trực tiếp đối với một quốc gia nếu nhận thấy các điều kiện cần thiết đã được đáp ứng.

Thị trường hấp dẫn thu hút dòng vốn quốc tế

Hiện FTSE Russell đã công bố kế hoạch nâng hạng Việt Nam lên nhóm Secondary Emerging Market vào tháng 9 năm nay. Tuy nhiên, cả S&P Dow Jones Indices và MSCI hiện vẫn xếp Việt Nam trong nhóm thị trường cận biên.

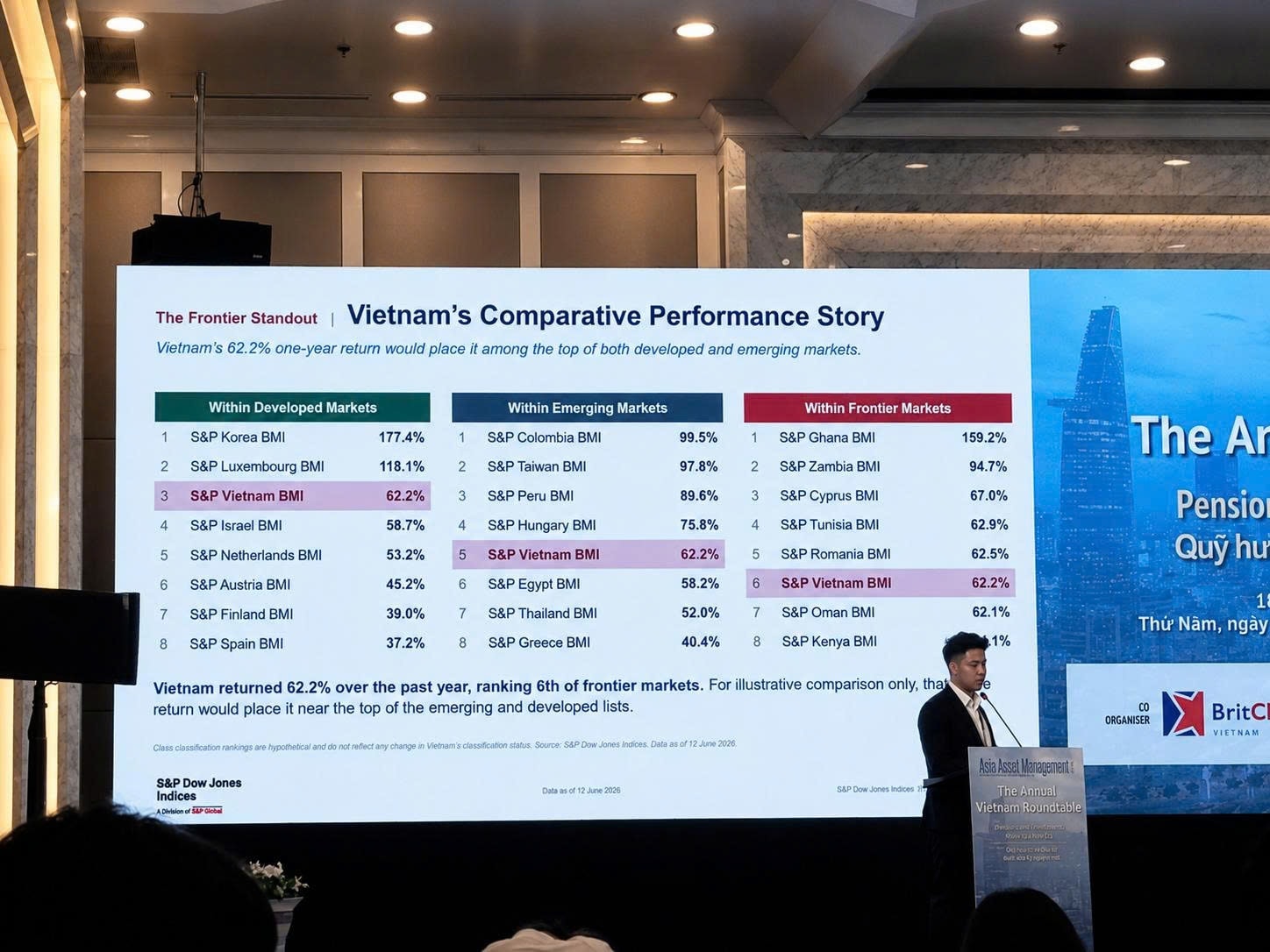

Đại diện S&P DJI đánh giá Việt Nam đang trở thành một trong những thị trường tăng trưởng tốt nhất trong nhóm các thị trường cận biên. Trong 12 tháng qua, chỉ số Frontier BMI mang lại mức sinh lời khoảng 13,1%, trong đó riêng thị trường Việt Nam đóng góp tới 6,6 điểm phần trăm - tương đương gần một nửa mức tăng của toàn bộ rổ chỉ số.

Đáng chú ý, chỉ số S&P Vietnam BMI và S&P Vietnam Core Index lần lượt tăng 62% và 59,5% trong cùng giai đoạn.

Hiện Việt Nam chiếm khoảng 17% tỷ trọng trong rổ Frontier BMI của S&P DJI - thuộc nhóm tỷ trọng lớn nhất trong hệ thống thị trường cận biên.

Theo tính toán của S&P DJI, sau khi điều chỉnh các yếu tố như giới hạn sở hữu nước ngoài và lượng cổ phiếu nắm giữ chiến lược, vốn hóa thị trường tự do chuyển nhượng của Việt Nam trong bộ chỉ số đạt khoảng 70 tỷ USD, vượt ngưỡng tối thiểu 15 tỷ USD dành cho thị trường mới nổi.

Sau khi được nâng hạng, Việt Nam sẽ trở thành thị trường có quy mô đứng thứ hai trong nhóm mới nổi hạng thấp, chỉ sau Argentina và nằm giữa Qatar và Hungary về quy mô vốn hóa.

Nhiều bước tiến đáng kể của thị trường chứng khoán Việt Nam

Đại diện S&P DJI ghi nhận nhiều bước tiến đáng kể của thị trường chứng khoán Việt Nam trong thời gian qua.

Hệ thống giao dịch KRX đã đi vào vận hành từ năm 2025, cơ chế ký quỹ trước giao dịch (pre-funding) đối với nhà đầu tư nước ngoài đã được loại bỏ, chu kỳ thanh toán được rút ngắn và ngày càng nhiều doanh nghiệp công bố thông tin bằng tiếng Anh.

Tuy nhiên, tổ chức này cho rằng Việt Nam vẫn cần tiếp tục hoàn thiện cơ chế bù trừ thanh toán trung tâm (CCP) và đảm bảo tính ổn định, đồng bộ của hệ thống KRX để đáp ứng tốt hơn các tiêu chuẩn quốc tế.

Theo ông Nass, điều quan trọng nhất để giữ chân dòng vốn đầu tư theo chỉ số là sự ổn định và tính nhất quán của thị trường. Nhà đầu tư cần sự chắc chắn trong thanh toán, minh bạch về giới hạn sở hữu nước ngoài, khả năng tiếp cận thông tin bằng tiếng Anh và cơ chế giao dịch đồng nhất cho mọi thành viên thị trường.

"Khi nhìn từ góc độ của một nhà cung cấp chỉ số, Việt Nam đang đi đúng hướng. Điều chúng tôi đo lường là mức độ mở cửa của thị trường đối với nhà đầu tư, độ tin cậy của hệ thống giao dịch - thanh toán và sự phát triển của cơ sở nhà đầu tư. Việt Nam đang đạt được những tiến bộ đáng kể trên cả ba phương diện này", ông Nass nhận định.