Margin 2.0: Cuộc đua vốn khả dụng trên thị trường chứng khoán

Dư nợ cho vay ký quỹ tăng nhanh hơn vốn chủ, trong khi Thông tư 102/2025/TT-BTC buộc mỗi khoản cho vay margin phải gắn chặt với vốn khả dụng và mức độ chịu rủi ro của từng công ty chứng khoán.

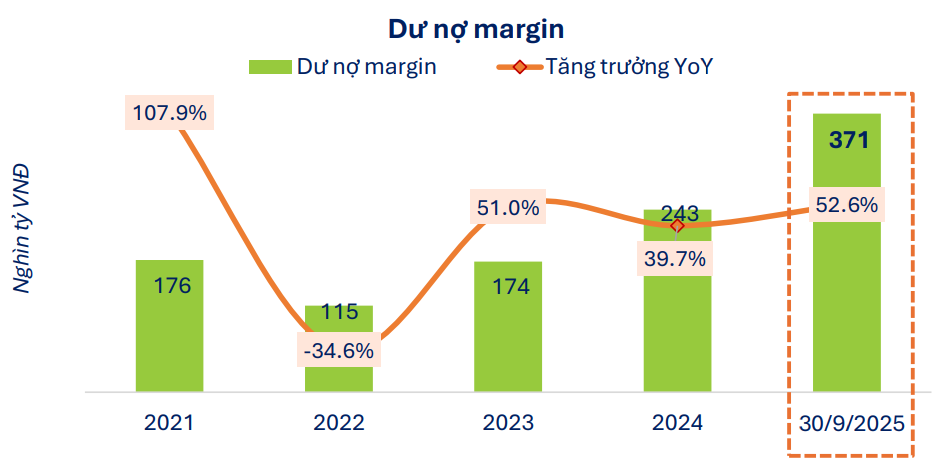

Margin tăng gấp ba sau ba năm: Dư nợ bứt tốc vượt xa vốn chủ của CTCK

Dư nợ cho vay ký quỹ (margin) toàn thị trường tăng mạnh từ 243 nghìn tỷ đồng năm 2024 lên 371 nghìn tỷ đồng tại ngày 30/9/2025, tương đương mức tăng 52,6%, sau khi đã tăng 39,7% trong năm 2024 và 51% trong năm 2023. Tính từ đáy năm 2022 (115 nghìn tỷ đồng), quy mô đòn bẩy đã tăng hơn ba lần, phản ánh tốc độ mở rộng margin vượt xa tốc độ tăng vốn chủ sở hữu.

Tỷ lệ dư nợ ký quỹ trên vốn chủ sở hữu theo đó tăng lên 113,6%, thu hẹp đáng kể dư địa cho vay dù hạn mức lý thuyết toàn hệ thống vẫn còn gần 290 nghìn tỷ đồng.

Cơ cấu tài sản bảo đảm tiếp tục cho thấy rủi ro tập trung lớn vào cổ phiếu – nhóm tài sản có biến động mạnh nhất thị trường. Cho vay ký quỹ với trái phiếu chỉ chiếm tỷ trọng rất nhỏ, trong khi phần lớn dư nợ được thế chấp bằng cổ phiếu, khiến mức tiêu tốn vốn phụ thuộc trực tiếp vào thanh khoản và biên độ biến động giá. Dư nợ margin tăng nhanh vì vậy kéo theo áp lực lớn hơn lên tỷ lệ vốn khả dụng, buộc các CTCK phải duy trì biên an toàn và cải thiện khung quản trị rủi ro nội bộ.

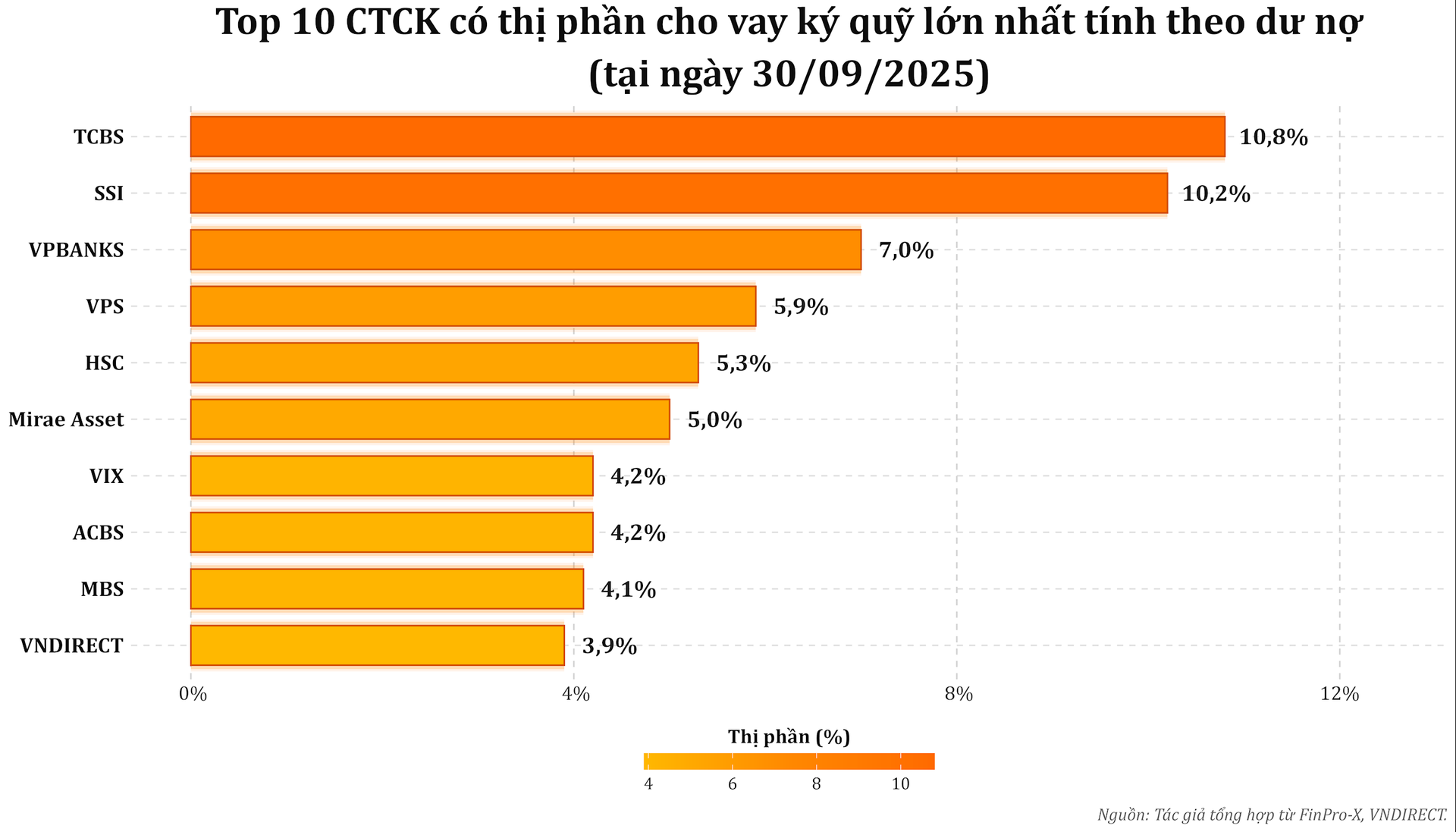

Ở chiều cạnh tranh từng doanh nghiệp, thị phần margin trong quý III/2025 chứng kiến sự tái sắp xếp mạnh. TCBS dẫn đầu thị trường với 10,8% thị phần, tương đương 40.874 tỷ đồng (tăng 23,14%), tiếp theo là SSI với 38.781 tỷ đồng (10,2% thị phần, tăng 18,02%).

VPBankS là điểm nhấn khi ghi nhận mức tăng trưởng đột biến 51,04%, đưa dư nợ margin lên 26.664 tỷ đồng và nâng thị phần lên 7%. VPS duy trì quy mô lớn với 22.037 tỷ đồng, tăng 29,52% và chiếm 5,9% thị phần, còn nhóm phía sau như HSC, Vietcap và MBS ghi nhận mức tăng vừa phải với thị phần dao động 4–5%.

Toàn ngành trong năm 2024 ghi nhận khoảng 23.703 tỷ đồng lãi từ cho vay ký quỹ, chiếm 43% tổng thu nhập hoạt động, qua đó cho thấy mô hình kinh doanh của nhiều CTCK ngày càng phụ thuộc vào biên lợi nhuận từ hoạt động sử dụng đòn bẩy. Con số này cũng phản ánh vai trò ngày càng lớn của margin đối với dòng thu nhập thường xuyên của các công ty chứng khoán.

Thông tư 102: Mỗi đồng margin đều phải trả giá bằng vốn khả dụng

Thông tư số 102/2025/TT-BTC, có hiệu lực từ ngày 15/12/2025, điều chỉnh cách tính chỉ tiêu an toàn tài chính theo hướng quy đổi toàn bộ rủi ro về tổng giá trị rủi ro nhưng giữ nguyên ngưỡng vốn khả dụng tối thiểu 180%.

Cơ chế chuyển tiếp 6 tháng được áp dụng để doanh nghiệp thích ứng với sự thay đổi. Khi dư nợ ký quỹ chiếm tỷ trọng lớn trên bảng cân đối, bất kỳ biến động nào của dư nợ đều tác động trực tiếp đến phần vốn còn lại trong giới hạn an toàn.

Dưới khung đo mới, dư địa vốn khả dụng trở thành một biến trạng thái theo dõi liên tục thay vì chỉ xuất hiện trong báo cáo định kỳ. Khi dư nợ tăng nhanh hơn tốc độ bổ sung vốn chủ hoặc lợi nhuận giữ lại, phần rủi ro quy đổi tăng lên và kéo tỷ lệ vốn khả dụng tiến gần ngưỡng tối thiểu.

Lớp rủi ro vận hành tối thiểu – luôn được khấu trừ vào vốn khả dụng – tiếp tục thu hẹp phần vốn còn lại dành cho tăng trưởng dư nợ, khiến khả năng mở rộng đòn bẩy thực tế thấp hơn con số ghi trên báo cáo.

Trong vận hành, mỗi quyết định cho vay ký quỹ đều được đặt trong mối quan hệ giữa dư địa vốn khả dụng, khả năng thanh lý tài sản bảo đảm và điều kiện nguồn vốn. Khi thị trường thuận lợi với thanh khoản cao và lãi suất thấp, giới hạn chính nằm ở vốn và nguồn vốn.

Nhưng khi thị trường điều chỉnh, sổ lệnh mỏng hoặc giá giảm đồng loạt, rủi ro chuyển sang khả năng thanh lý vì tốc độ thu hồi tài sản bảo đảm quyết định mức tổn thất. Ở giai đoạn chi phí vốn tăng hoặc nguồn huy động thu hẹp, nút thắt dịch sang phía nguồn vốn, buộc doanh nghiệp giảm đòn bẩy dù tỷ lệ vốn khả dụng vẫn trên ngưỡng tối thiểu.

Khi ba ràng buộc – vốn khả dụng, thanh khoản và nguồn vốn – được gom vào cùng một khung an toàn tài chính, hệ tiêu chí điều hành margin được thiết kế dựa trên cả yêu cầu tuân thủ lẫn khẩu vị rủi ro của từng doanh nghiệp. Điều này đặt nền tảng cho giai đoạn Margin 2.0, nơi dư nợ không còn là thước đo chính của sức mạnh, mà là hiệu suất sử dụng vốn.

Margin/VCSH vượt 200%: Cuộc đua thị phần chạm trần chịu đòn bẩy

Dữ liệu quý III/2025 cho thấy sự phân hóa rõ nét về mức độ sử dụng đòn bẩy giữa các công ty chứng khoán có dư nợ lớn. MBS ghi nhận tỷ lệ dư nợ ký quỹ trên vốn chủ sở hữu lên tới 207,33%, HSC đạt 190,28% và VPS ở mức 158,23%. Trong khi đó, SSI đứng tại 124,08%, VPBankS 131,52% và VCI 106,99%. Điều này cho thấy có doanh nghiệp vận hành dư nợ gần gấp đôi vốn chủ sở hữu, trong khi một số khác duy trì quanh ngưỡng một đến 1,3 lần.

Trong bối cảnh này, cấu trúc sản phẩm cho vay ký quỹ được thiết kế gần như trùng khớp với cơ chế phân bổ vốn nội bộ. Các tham số như danh mục cổ phiếu được phép ký quỹ, hệ số khấu trừ, tỷ lệ cho vay, ngưỡng duy trì, quy tắc gọi bổ sung và quy trình xử lý tài sản bảo đảm đều được hiệu chỉnh dựa trên lượng vốn tiêu tốn và trạng thái dư địa vốn khả dụng tại từng thời điểm.

Hạn mức theo khách hàng và theo mã được phân bổ theo mức độ tập trung và khả năng thanh lý của tài sản bảo đảm, bảo đảm rằng mỗi khoản dư nợ phát sinh đều được lượng hóa về tác động lên vốn và rủi ro thanh khoản.

Khi dư địa vốn khả dụng thu hẹp, các biện pháp kỹ thuật được kích hoạt theo từng tầng nấc. Bước đầu là giảm tốc độ tăng dư nợ bằng cách điều chỉnh hạn mức theo mã hoặc nhóm mã, đồng thời thu hẹp giải ngân đối với cổ phiếu có thanh khoản thấp hoặc tiêu tốn vốn cao. Nếu trạng thái vốn tiếp tục suy giảm, doanh nghiệp nâng hệ số khấu trừ và hạ tỷ lệ cho vay để củng cố lớp vốn đệm trước các biến động thị trường.

Trong trường hợp dư địa vốn khả dụng giảm sâu cùng lúc thanh khoản thị trường yếu đi, biện pháp mạnh hơn như chuyển sang chế độ chỉ giao dịch tiền mặt hoặc tạm dừng cho vay với một số mã được đưa vào áp dụng.

Song song với điều chỉnh hạn mức và tham số sản phẩm, lãi suất cho vay ký quỹ được gắn chặt với chi phí vốn và chi phí bảo đảm thanh khoản nội bộ. Khi mỗi đồng dư nợ mới tiêu tốn thêm vốn khả dụng, lãi suất được cấu trúc để phản ánh chi phí huy động, chi phí vận hành và phần bù rủi ro cho khả năng thoát vị thế trong điều kiện bất lợi.

Các khoản vay dựa trên tài sản bảo đảm thanh khoản tốt hoặc danh mục ít tập trung giúp sử dụng vốn hiệu quả hơn và được áp dụng mức giá thấp hơn, trong khi tài sản kém thanh khoản hoặc danh mục tập trung khiến chỉ tiêu an toàn vốn nhạy hơn với biến động và kéo chi phí vốn tăng lên.