Mỹ đề xuất áp mức thuế cao nhất với Việt Nam trong vụ điều tra mới, hàng chục tỷ USD trực tiếp chịu tác động

Việt Nam nằm trong nhóm bị đề xuất áp thuế 12,5% trong vụ điều tra của Mỹ, liên quan đến quy định về hàng hóa sản xuất bằng lao động cưỡng bức.

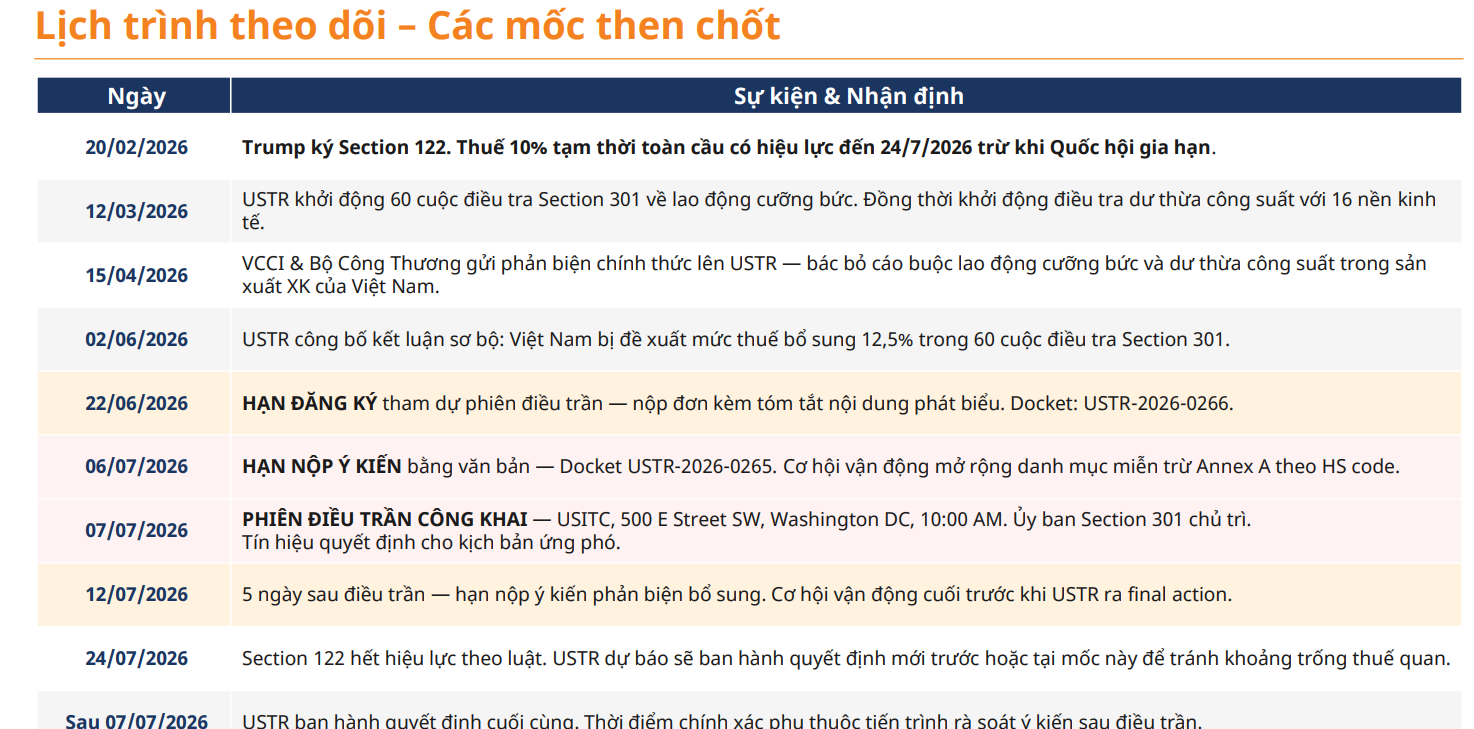

Mới đây, Văn phòng Đại diện Thương mại Mỹ (USTR) đã công bố kết luận điều tra và đề xuất các biện pháp xử lý đối với 60 nền kinh tế theo Mục 301 của Đạo luật Thương mại năm 1974, liên quan đến việc ban hành và thực thi các quy định về hàng hóa được sản xuất bằng lao động cưỡng bức.

Trong danh sách này, Việt Nam cùng 53 nền kinh tế khác nằm trong nhóm bị đề xuất áp mức thuế bổ sung 12,5% - mức cao nhất trong các phương án mà USTR đưa ra.

Báo cáo phân tích mới đây của Chứng khoán Mirae Asset đã làm rõ hơn bản chất của đề xuất này cũng như những tác động tiềm tàng đối với các ngành xuất khẩu chủ lực của Việt Nam.

Theo Mirae Asset, Mục 301(b) của Đạo luật Thương mại năm 1974 cho phép Mỹ chủ động khởi xướng điều tra và áp dụng các biện pháp thương mại, bao gồm thuế quan, đối với những hành vi bị cho là không hợp lý hoặc gây bất lợi cho thương mại Mỹ. Khác với nhiều công cụ thương mại khác, Mục 301 không bị giới hạn bởi một khung thời gian cố định.

Tuy nhiên, công ty chứng khoán này lưu ý rằng đề xuất trên hiện chưa có hiệu lực. Đây mới là bước công bố kết luận sơ bộ và đề xuất biện pháp xử lý của USTR. Thuế bổ sung chỉ được áp dụng sau khi cơ quan này hoàn tất quá trình lấy ý kiến công chúng, tổ chức điều trần và ban hành quyết định cuối cùng.

Theo kết luận của USTR, 60 nền kinh tế bị cho là chưa ban hành hoặc chưa thực thi đầy đủ các quy định nhằm ngăn chặn việc nhập khẩu hàng hóa được sản xuất bằng lao động cưỡng bức. Mỹ cho rằng điều này gây ra nhiều hệ lụy như cản trở nỗ lực xóa bỏ lao động cưỡng bức trên toàn cầu, tạo lợi thế cạnh tranh không công bằng cho các doanh nghiệp sử dụng lao động cưỡng bức, làm suy giảm lợi nhuận của các doanh nghiệp tuân thủ quy định và tạo điều kiện để né tránh các lệnh cấm nhập khẩu hiện hành của Mỹ.

Theo lộ trình được công bố, ngày 22/6/2026 là hạn cuối đăng ký tham dự phiên điều trần; ngày 6/7/2026 là thời hạn nộp ý kiến bằng văn bản; phiên điều trần công khai sẽ diễn ra vào ngày 7/7/2026 tại Washington D.C. Sau đó, USTR sẽ xem xét và ban hành quyết định cuối cùng, song chưa có mốc thời gian pháp lý cụ thể.

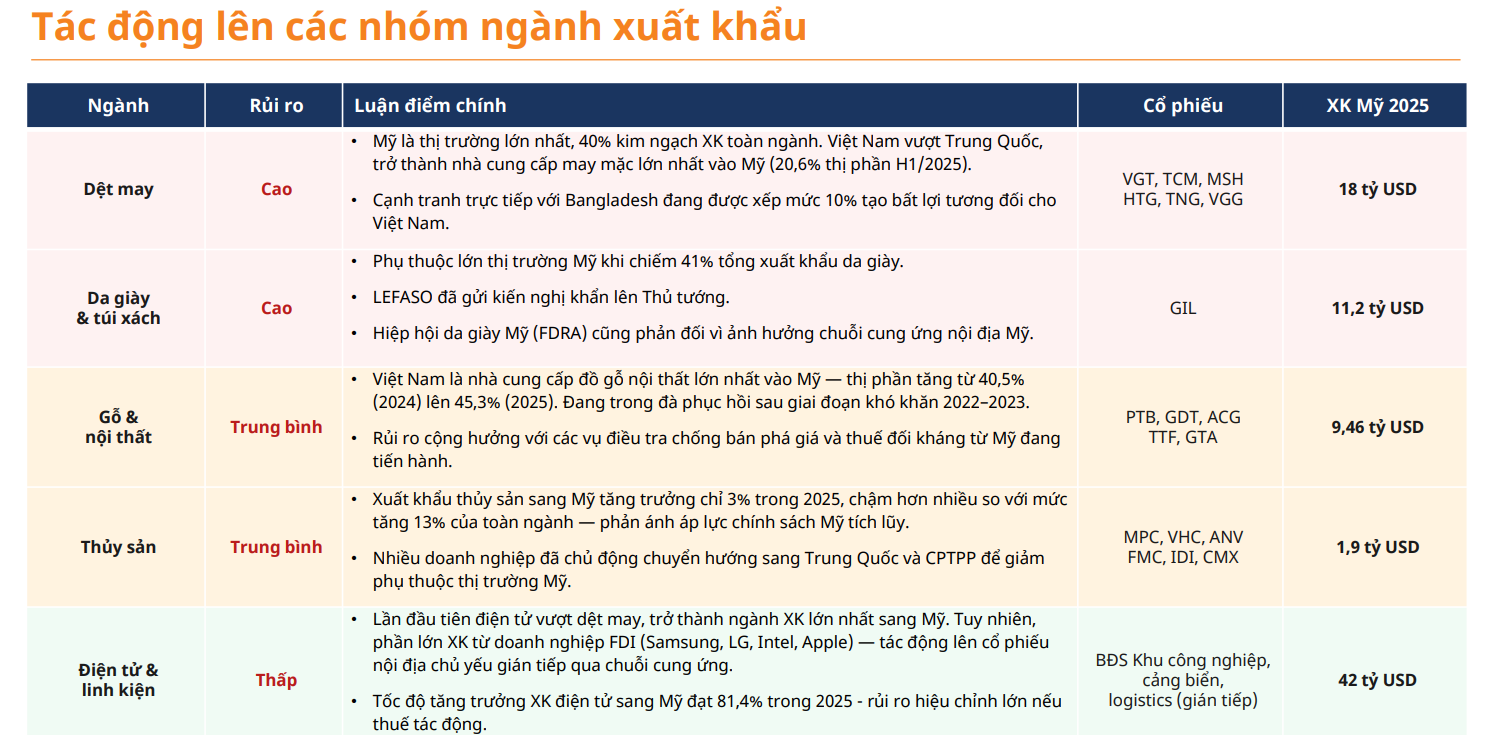

Đánh giá về mức độ tác động, Mirae Asset cho rằng nhóm dệt may và da giày, túi xách sẽ đối mặt với rủi ro lớn nhất nếu đề xuất được thông qua. Đây là hai ngành có kim ngạch xuất khẩu sang Mỹ lên tới gần 30 tỷ USD trong năm 2025. Một số doanh nghiệp niêm yết có thể chịu ảnh hưởng gồm GIL, VGT, TCM và TNG.

Nhóm gỗ và nội thất được đánh giá chịu rủi ro ở mức trung bình. Năm 2025, kim ngạch xuất khẩu của ngành sang Mỹ đạt gần 9,5 tỷ USD. Việt Nam hiện là nhà cung cấp đồ gỗ nội thất lớn nhất cho thị trường Mỹ với thị phần tăng từ 40,5% năm 2024 lên 45,3% năm 2025.

Mirae Asset cho rằng rủi ro đối với ngành gỗ sẽ gia tăng khi kết hợp với các cuộc điều tra chống bán phá giá và thuế đối kháng mà Mỹ đang triển khai. Các doanh nghiệp đáng chú ý trong nhóm này gồm PTB, ACG và TTF.

Đối với ngành thủy sản, mức độ ảnh hưởng được đánh giá ở mức trung bình. Kim ngạch xuất khẩu thủy sản sang Mỹ năm 2025 đạt khoảng 1,9 tỷ USD. Tốc độ tăng trưởng xuất khẩu vào thị trường này chỉ đạt 3%, thấp hơn đáng kể so với mức tăng trưởng 13% của toàn ngành, phản ánh áp lực chính sách ngày càng lớn từ Mỹ.

Theo Mirae Asset, nhiều doanh nghiệp thủy sản đã chủ động mở rộng xuất khẩu sang Trung Quốc và các thị trường thuộc Hiệp định CPTPP nhằm giảm sự phụ thuộc vào Mỹ.

Trong khi đó, nhóm điện tử và linh kiện được đánh giá có mức độ rủi ro thấp. Năm 2025, kim ngạch xuất khẩu điện tử sang Mỹ đạt khoảng 42 tỷ USD, lần đầu tiên vượt dệt may để trở thành ngành xuất khẩu lớn nhất của Việt Nam vào thị trường này.

Tuy nhiên, Mirae Asset lưu ý rằng phần lớn kim ngạch xuất khẩu điện tử đến từ các doanh nghiệp FDI như Samsung, LG, Intel hay Apple. Do đó, tác động đối với các doanh nghiệp niêm yết trong nước chủ yếu mang tính gián tiếp thông qua chuỗi cung ứng.