NHNN chính thức nới trần vốn ngắn hạn cho vay trung dài hạn: Ngân hàng, bất động sản và loạt ngành trọng điểm đón tin vui

Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là chỉ tiêu phản ánh mức độ chênh lệch kỳ hạn giữa nguồn vốn huy động và hoạt động cho vay của ngân hàng.

Ngân hàng Nhà nước (NHNN) vừa ban hành Thông tư số 25/2026/TT-NHNN sửa đổi, bổ sung một số nội dung của Thông tư 22/2019/TT-NHNN về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng và chi nhánh ngân hàng nước ngoài.

Thông tư mới có hiệu lực từ ngày 1/7/2026.

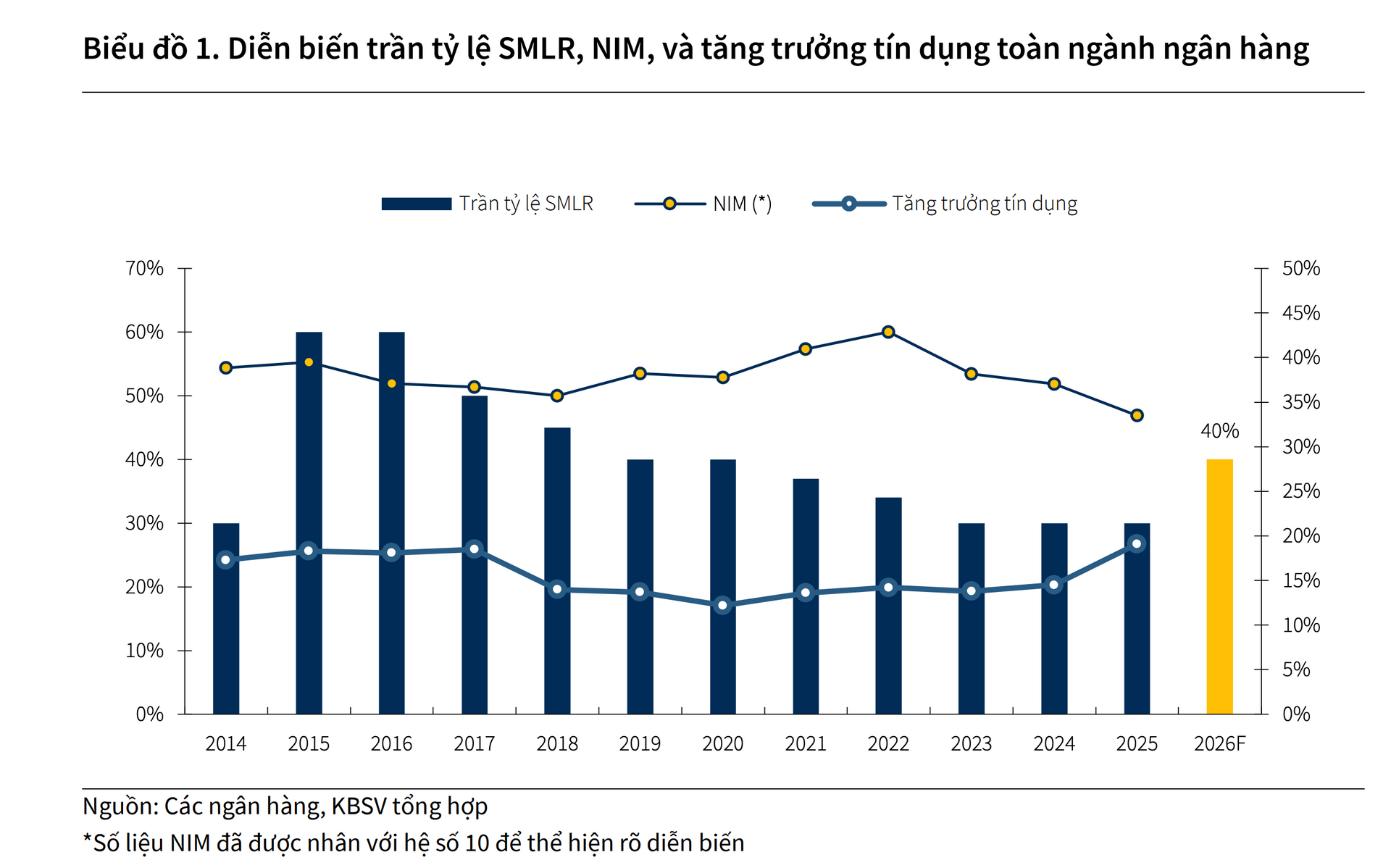

Đáng chú ý, Thông tư này quy định tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn được nâng từ 30% lên 40%.

Trước đó, tỷ lệ này đã được NHNN điều chỉnh giảm dần theo lộ trình từ 40% xuống 37%, sau đó về 34% và chính thức áp dụng mức 30% kể từ ngày 1/10/2023.

Với quy định mới, giới hạn sử dụng vốn ngắn hạn cho vay trung, dài hạn quay trở lại mức 40%, tương đương giai đoạn 2020-2021.

Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là chỉ tiêu phản ánh mức độ chênh lệch kỳ hạn giữa nguồn vốn huy động và hoạt động cho vay của ngân hàng, đồng thời cho biết mức độ sử dụng nguồn vốn ngắn hạn để tài trợ cho các khoản vay có thời hạn trung và dài hạn.

Việc nâng giới hạn này giúp các ngân hàng có thêm dư địa sử dụng nguồn vốn ngắn hạn nhằm đáp ứng nhu cầu tín dụng trung và dài hạn của nền kinh tế. Thay đổi được đưa ra trong bối cảnh nhu cầu vốn vẫn tập trung vào các lĩnh vực đầu tư, sản xuất kinh doanh và các dự án có chu kỳ thu hồi vốn dài.

Tăng dư địa tín dụng cho nền kinh tế

Trong nhiều năm qua, NHNN từng bước giảm tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn nhằm thu hẹp chênh lệch kỳ hạn trong hệ thống ngân hàng. Nguyên nhân xuất phát từ thực tế phần lớn tiền gửi trên thị trường có kỳ hạn ngắn, trong khi nhu cầu vay vốn của nền kinh tế lại tập trung ở các khoản vay trung và dài hạn.

Trong bối cảnh áp lực thanh khoản gia tăng và mục tiêu tăng trưởng kinh tế được đặt ở mức cao, quy định mới được đánh giá là giải pháp linh hoạt nhằm hỗ trợ thị trường vốn và tạo điều kiện để dòng tín dụng được lưu thông mạnh hơn.

Trao đổi với báo Tiền Phong, ông Nguyễn Quang Huy, chuyên gia Khoa Tài chính - Ngân hàng (Trường Đại học Nguyễn Trãi) cho rằng, việc nâng tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn sẽ giúp các ngân hàng thương mại có thêm khả năng cung ứng tín dụng cho các dự án dài hạn, đồng thời giảm áp lực huy động vốn dài hạn với chi phí cao.

Theo ông Huy, chính sách này đặc biệt có ý nghĩa trong bối cảnh nhu cầu vốn cho các dự án hạ tầng, năng lượng và sản xuất đang gia tăng mạnh trong thời gian tới.

Ông nhận định, việc nới giới hạn sẽ giúp hệ thống ngân hàng linh hoạt hơn trong phân bổ nguồn vốn, qua đó nâng cao khả năng đáp ứng nhu cầu vốn của nền kinh tế.

Những lĩnh vực được kỳ vọng hưởng lợi gồm hạ tầng giao thông, năng lượng, logistics, khu công nghiệp và sản xuất kinh doanh. Đây đều là các ngành có nhu cầu vốn lớn, thời gian hoàn vốn dài và đóng vai trò quan trọng đối với tăng trưởng kinh tế.

Đối với thị trường bất động sản, chính sách mới cũng được cho là tạo điều kiện thuận lợi hơn cho các dự án có tính khả thi cao, đặc biệt là nhà ở xã hội, bất động sản công nghiệp và các dự án đã hoàn thiện pháp lý. Trong bối cảnh nhiều doanh nghiệp vẫn gặp khó khăn trong việc tiếp cận nguồn vốn dài hạn, việc mở rộng dư địa tín dụng có thể góp phần thúc đẩy nguồn cung mới cho thị trường.

Techcombank, MB nằm trong nhóm được đánh giá hưởng lợi nổi bật

Theo đánh giá của KBSV, ngành ngân hàng có thể hưởng lợi trên hai khía cạnh chính là cải thiện biên lãi ròng (NIM) và mở rộng tăng trưởng tín dụng.

KBSV đánh giá, khi được phép sử dụng nhiều hơn nguồn vốn ngắn hạn có chi phí thấp để cho vay trung và dài hạn, các ngân hàng sẽ giảm đáng kể áp lực huy động vốn dài hạn hoặc phát hành giấy tờ có giá với lãi suất cao. Điều này giúp tối ưu chi phí vốn, qua đó cải thiện lợi nhuận.

Ngoài ra, dư địa tín dụng được mở rộng cũng tạo điều kiện để các ngân hàng đẩy mạnh giải ngân cho các lĩnh vực trọng điểm như hạ tầng, đầu tư công, sản xuất kinh doanh và các dự án phát triển kinh tế quy mô lớn.

Động thái này diễn ra trong bối cảnh mặt bằng lãi suất trên thị trường liên ngân hàng thời gian qua liên tục chịu áp lực. KBSV cho biết, có thời điểm vào cuối tháng 5, lãi suất qua đêm trên thị trường liên ngân hàng đã tăng lên quanh mức 7%/năm, phản ánh nhu cầu vốn ngắn hạn gia tăng trong hệ thống.

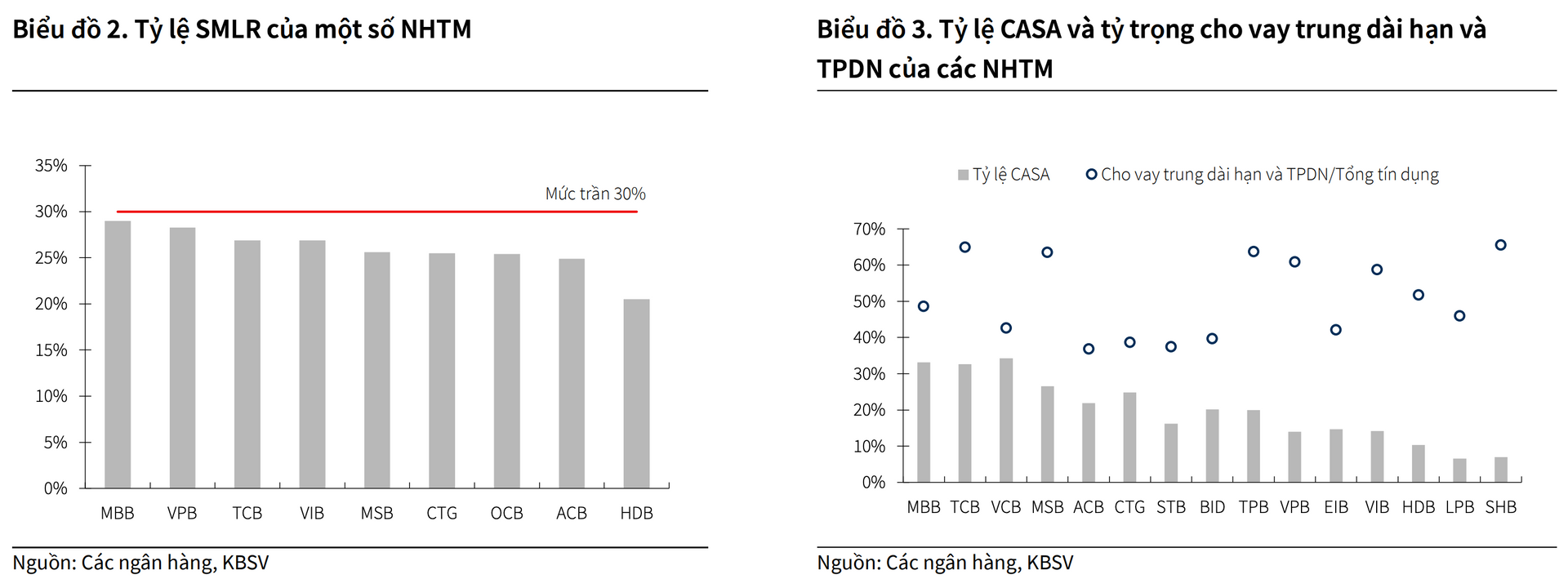

Về mức độ hưởng lợi, KBSV nhận định, nhóm ngân hàng có lợi thế rõ nét nhất là những đơn vị đồng thời sở hữu 3 yếu tố. Cụ thể gồm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (SMLR) tiệm cận mức trần 30%, danh mục cho vay trung dài hạn chiếm tỷ trọng lớn và nguồn vốn CASA dồi dào.

Trong nhóm có tỷ lệ SMLR cao hiện nay, các ngân hàng nổi bật gồm MB, VPBank, Techcombank, VietinBank và MSB. Đây là những ngân hàng có thêm dư địa đáng kể khi giới hạn được nâng lên.

Ở góc độ cơ cấu tín dụng, Techcombank, SHB và TPBank là những ngân hàng có tỷ trọng cho vay trung và dài hạn cao hơn mặt bằng chung, nhờ đó có thể hưởng lợi trực tiếp từ việc mở rộng khả năng cung ứng vốn.

Trong khi đó, MB, Vietcombank, Techcombank và ACB tiếp tục nằm trong nhóm dẫn đầu về tỷ lệ CASA. Đây là lợi thế quan trọng bởi CASA càng cao thì chi phí huy động vốn càng thấp, qua đó giúp các ngân hàng tối đa hóa lợi ích từ việc được sử dụng nhiều hơn nguồn vốn ngắn hạn cho các khoản vay dài hạn.

Xét trên tổng thể các tiêu chí, Techcombank và MB được đánh giá là hai trong số những ngân hàng có khả năng hưởng lợi nổi bật nhất từ thay đổi chính sách lần này.