Nhu cầu cao su tăng cao, một cổ phiếu liên quan được khuyến nghị MUA, dư địa tăng 17%

Trong quý III/2025, công ty này đã ghi nhận doanh thu và lợi nhuận tăng trưởng mạnh, vượt kỳ vọng của các chuyên gia.

Chứng khoán Rồng Việt (VDSC) mới đây đã công bố báo cáo cập nhật triển vọng cổ phiếu DPR của CTCP Cao su Đồng Phú.

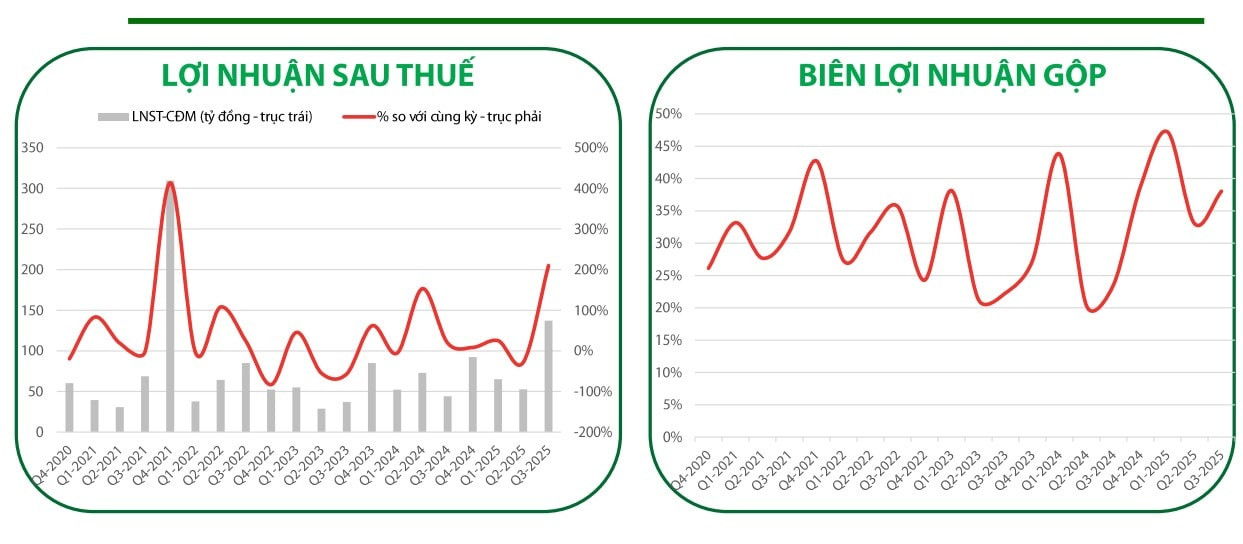

Trong quý III/2025, doanh nghiệp ghi nhận doanh thu 482 tỷ đồng, tăng 38% so với cùng kỳ, vượt kỳ vọng của VDSC. Về lợi nhuận, lợi nhuận sau thuế của công ty mẹ đạt 137 tỷ đồng, tăng mạnh 210%, con số này cũng cao hơn ước tính.

Hiệu quả kinh doanh được cải thiện đáng kể, thể hiện qua biên lợi nhuận gộp đạt 37% và biên lợi nhuận ròng đạt 28%.

Kết quả tăng trưởng vượt trội của Đồng Phú chủ yếu đến từ mảng cao su và hoạt động thanh lý cây. Riêng mảng cao su mang về 397 tỷ đồng, tăng 32% so với cùng kỳ, nhờ mức giá bán duy trì quanh 48 triệu đồng/tấn và sản lượng tiêu thụ tăng 25%, đạt 5.760 tấn.

Biên lợi nhuận gộp của mảng này đạt 29%, tăng 3 điểm phần trăm so với quý trước và tương đương cùng kỳ năm 2024.

Bên cạnh đó, hoạt động thanh lý cây ghi nhận 65 tỷ đồng doanh thu, tăng tới 1.520%, nhờ khối lượng thanh lý ước đạt 182ha với giá khoảng 350 triệu đồng/ha. Mảng này đạt biên lợi nhuận gộp rất cao ở mức 96%, tăng 3 điểm phần trăm so với quý II/2025.

Nhờ nhu cầu cao su thiên nhiên duy trì ở mức tốt, doanh nghiệp được kỳ vọng tiếp tục đà tăng trưởng trong thời gian tới. Ngoài ra, bối cảnh nguồn cung toàn cầu tiếp tục thu hẹp là yếu tố hỗ trợ, giúp giá bán duy trì ổn định và Đồng Phú có thể giữ mức giá trung bình khoảng 47-48 triệu đồng/tấn trong các quý sắp tới.

Từ những triển vọng kể trên, VDSC đã đưa ra dự báo tích cực cho cổ phiếu DPR. Ở kịch bản thứ nhất, nhà đầu tư có thể kỳ vọng mức lợi nhuận từ 5,5-8,2% nếu mua tại vùng giá khuyến nghị 38.800-39.800 đồng/cổ phiếu. Trong kịch bản lạc quan hơn, mức lợi nhuận kỳ vọng có thể đạt từ 14,3-17,3%.