PNJ giảm sàn 3 phiên, CTCK hạ margin: Đã đến lúc nhà đầu tư cần hành động?

Những tin tức liên quan đến lãnh đạo PNJ-Lab đã khiến cổ phiếu PNJ giảm gần 20% trong vòng 3 ngày. Rủi ro có thể lan rộng khi doanh nghiệp đánh mất niềm tin của người tiêu dùng.

Chứng khoán FPT (FPTS) vừa bất ngờ thông báo giảm tỷ lệ cho vay ký quỹ (margin) đối với cổ phiếu PNJ của CTCP Vàng bạc Đá quý Phú Nhuận từ 50%, về 30%, hiệu lực từ ngày 8/7/2026.

Động thái này diễn ra trong bối cảnh cổ phiếu PNJ giảm kịch sàn 3 phiên liên tiếp từ ngày 5-7/7, hiện xuống còn 50.800 đồng/cp, vốn hóa còn gần 26.000 tỷ đồng.

Áp lực bán xuất hiện sau thông tin liên quan đến vụ việc tại PNJ-Lab, công ty con do PNJ sở hữu 100% vốn. Cú giảm này không chỉ phản ánh một sự kiện pháp lý, mà còn cho thấy thị trường đang định giá lại mức độ tin cậy dành cho doanh nghiệp.

Theo dữ liệu từ TradingView, PNJ có 10 dự báo giá mục tiêu 1 năm, với mức cao nhất 115.000 đồng và thấp nhất 71.100 đồng/cp. Dù vậy, giá mục tiêu chỉ nên là tham khảo, vì các dự báo thường có độ trễ trước những sự kiện pháp lý và quản trị mới phát sinh.

Nếu chỉ nhìn vào giá, cổ phiếu có vẻ hấp dẫn hơn rất nhiều. Nhưng nếu thị trường đang yêu cầu một mức chiết khấu mới cho rủi ro pháp lý và niềm tin người tiêu dùng, thì giá giảm sâu chưa chắc đã đồng nghĩa với định giá rẻ.

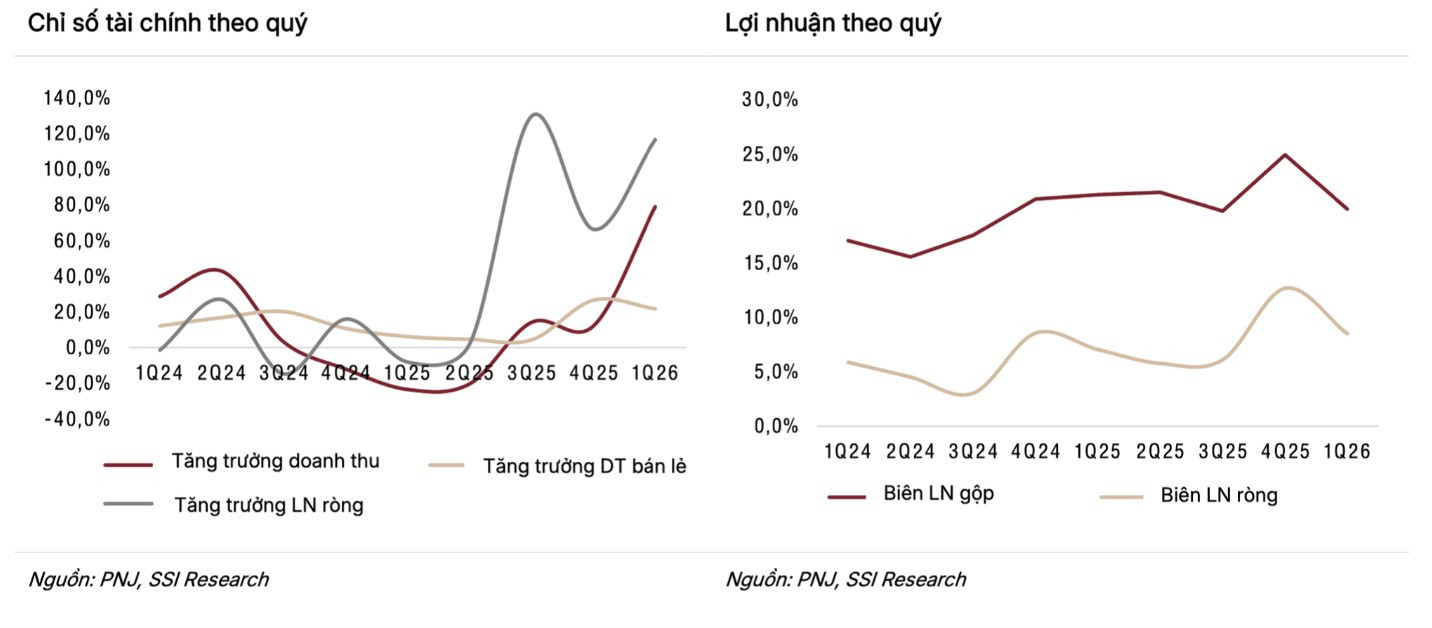

Ở thông báo mới nhất, ban lãnh đạo PNJ cho biết kết quả sơ bộ quý II/2026 vẫn bám sát kế hoạch năm, doanh thu và lợi nhuận sau thuế tăng trưởng hai chữ số so với cùng kỳ. Doanh số bán lẻ tiếp tục cải thiện và biên lợi nhuận gộp vẫn tiếp tục đi đúng kỳ vọng.

Tuy nhiên, mới đây, SSI Research đã điều chỉnh giảm dự báo lợi nhuận sau thuế năm 2026 của PNJ xuống còn 3.333 tỷ đồng, tương ứng tăng 18% so với năm trước, thấp hơn dự báo trước đó là 3.569 tỷ đồng, tương ứng tăng 26%.

SSI cho rằng nếu hoạt động bán lại kim cương của khách hàng gây tác động đáng kể thì ảnh hưởng sẽ phản ánh rõ hơn trong kết quả kinh doanh quý III thay vì quý II. Chính vì vậy hiện chưa đủ cơ sở để đưa ra mức định giá hay giá mục tiêu với độ tin cậy cao. Tác động cuối cùng của vụ việc sẽ phụ thuộc vào kết luận của cơ quan chức năng, phạm vi thực tế của vụ việc, các biện pháp tăng cường quản trị của doanh nghiệp và đặc biệt là khả năng phục hồi niềm tin của khách hàng trong các thời gian tới.

Trong bối cảnh đó, những diễn biến tại PNJ cũng gợi mở một vấn đề rộng hơn đối với các nhà đầu tư theo trường phái dài hạn. Thời gian gần đây, hàng loạt doanh nghiệp từng được đánh giá có nền tảng chất lượng như PNJ, DGC hay PC1 đều lần lượt xuất hiện những biến số ngoài kỳ vọng, từ pháp lý, quản trị đến việc phải điều chỉnh triển vọng kinh doanh.

Một sai lầm phổ biến của nhà đầu tư là coi cổ phiếu tích sản như một tài sản "mua rồi để đó", chỉ vì doanh nghiệp từng sở hữu thương hiệu mạnh, thị phần lớn hay nhiều năm tăng trưởng ổn định. Trong khi đó, thị trường chứng khoán không vận hành bằng ký ức hay thành tích trong quá khứ. Doanh nghiệp từng tốt không đồng nghĩa sẽ luôn tốt, cũng như một cổ phiếu từng phù hợp để nắm giữ dài hạn không có nghĩa nhà đầu tư có thể bỏ qua những tín hiệu mới làm thay đổi luận điểm đầu tư.

Đầu tư định kỳ vì thế chỉ là một nửa của quá trình tích sản. Nửa còn lại, và có lẽ quan trọng hơn, là liên tục tái thẩm định chất lượng doanh nghiệp để trả lời câu hỏi: luận điểm đầu tư ban đầu còn đúng hay đã thay đổi? Chỉ khi doanh nghiệp vẫn duy trì được những nền tảng cốt lõi về năng lực cạnh tranh, quản trị và triển vọng tăng trưởng, chiến lược nắm giữ dài hạn mới thực sự phát huy hiệu quả.