Theo báo cáo cập nhật tại Chứng khoán Rồng Việt (VDSC), các tổ chức quốc tế công bố báo cáo về triển vọng toàn cầu nhấn mạnh mối quan ngại sâu sắc về triển vọng năm 2023.

Quan điểm chủ đạo là rủi ro kinh tế vĩ mô vẫn cao bất thường, từ việc có thể nhận định sai về triển vọng chính sách tiền tệ của Mỹ đến việc thắt chặt các điều kiện tài chính toàn cầu gây ra tình trạng vỡ nợ ở thị trường mới nổi, và sự xấu đi của động lực tăng trưởng của Trung Quốc xung quanh lĩnh vực bất động sản yếu kém và tiếp tục vật lộn với đại dịch.

Trong năm tới, theo VDSC, chúng ta sẽ thấy tốc độ tăng trưởng chậm lại ở Mỹ (từ 1,5% trong năm nay xuống gần như đi ngang vào năm 2023) và EU (từ 3,2% trong năm nay xuống mức giảm nhẹ vào năm tới).

Mỹ sẽ phải đối mặt với những tác động kéo dài của việc thắt chặt chính sách đáng kể, với lãi suất thực tăng hơn 200 điểm cơ bản trong suốt năm 2023, do lãi suất của Fed giữ ở mức 5% trong khi lạm phát giảm dần.

Đối với EU, cú sốc về giá năng lượng và niềm tin kinh doanh khởi nguồn từ cuộc chiến ở Ukraine chắc chắn sẽ kéo giảm tốc độ tăng trưởng.

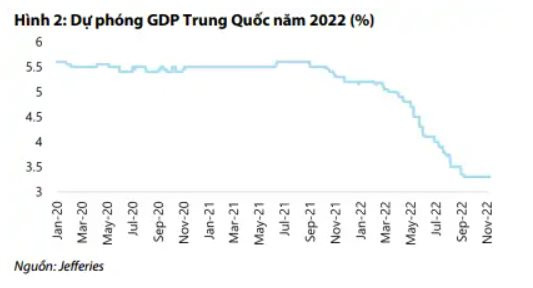

Dự báo tăng trưởng GDP năm 2022 của Trung Quốc đang hướng tới mức 3-3,5%. Các chuyên gia tại VDSC, nghĩ rằng con số có thể thấp hơn.

Các nhà đầu tư rõ ràng rất ngạc nhiên trước việc chính quyền Trung Quốc quay đầu nới lỏng các biện pháp nghiêm ngặt “Zero Covid” khi bước vào mùa cúm trong mùa đông và không có vắc xin mRNA trong nước.

Hai yếu tố đang kìm hãm đà tăng trưởng của Trung Quốc vào năm 2022 - chính sách Zero Covid và thị trường bất động sản không ổn định - sẽ nới lỏng trong năm 2023, cho phép nền kinh tế phục hồi, mặc dù tốc độ tăng trưởng có thể sẽ vẫn dưới mức trước đại dịch.

Thông thường, Trung Quốc là một nhân tố cân bằng quan trọng trong quá trình suy yếu theo chu kỳ toàn cầu, nhưng lần này Trung Quốc đang đối mặt với mọi thử thách, vô số những khó khăn từ cả nội tại và bên ngoài.

Các chuyên gia tại VDSC dự đoán mức tăng trưởng không quá 3% vào năm 2023. Ngay cả kết quả đó cũng cần có sự hỗ trợ bền vững cho lĩnh vực bất động sản, các chính sách tài chính và tiền tệ phù hợp hơn, quá trình chuyển đổi thành công từ chiến lược Zero Covid và giảm bớt áp lực pháp lý đối với lĩnh vực dịch vụ công nghệ.

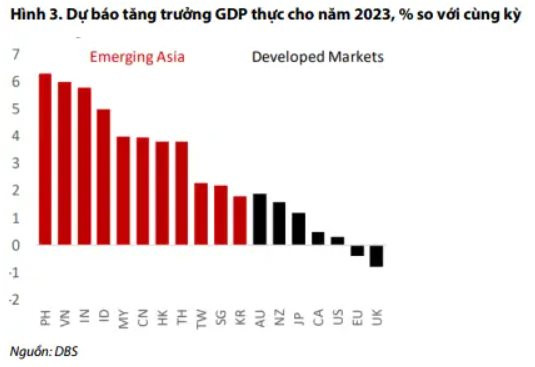

Các nước châu Á ngoại trừ Trung Quốc, triển vọng phân hóa. Tăng trưởng sẽ suy giảm do xuất khẩu yếu, vốn đã và đang hình thành.

Tuy nhiên, khu vực này đang trong giai đoạn năng động mở cửa trở lại mạnh mẽ, với hoạt động đi lại, du lịch đang gia tăng, tất cả đều chứng tỏ khả năng phục hồi bất chấp lạm phát gia tăng.

VDSC dựa vào bảng cân đối hộ gia đình tương đối lành mạnh trong khu vực. Tăng trưởng GDP sẽ dao động quanh mức 4,5-5% vào năm 2023.

Quá trình phục hồi sau Covid của Nhật Bản có thể sẽ tiếp tục nhưng sẽ giảm nhẹ vào năm 2023.

Các chuyên gia tại VDSC dự đoán tốc độ tăng trưởng GDP sẽ chậm lại quanh mức 1-1,5%, giảm từ mức 1,5% của năm nay và 1,6% của năm ngoái. Việc mở cửa trở lại sẽ là động lực tăng trưởng quan trọng vào năm 2023.

Từ tháng 10, Nhật Bản bắt đầu cho phép khách du lịch cá nhân nước ngoài nhập cảnh và bỏ giới hạn số lượt đến hàng ngày. Việc mở cửa lại biên giới kết hợp với sự suy yếu của đồng Yên có thể sẽ thúc đẩy doanh thu du lịch trong suốt năm tới, mang lại lợi ích cho các ngành dịch vụ chính bao gồm hàng không, khách sạn và giải trí.

Năm 2023 có thể sẽ tích cực hơn so với lo ngại, nhờ bảng cân đối kế toán của người tiêu dùng lành mạnh hơn so với thời kỳ khủng hoảng tài chính toàn cầu năm 2008, có thể sẽ chứng tỏ khả năng phục hồi nhu cầu ở mức độ đáng ngạc nhiên bất chấp lãi suất cao hơn. Mặc dù đó là một chữ “nếu” lớn.

VDSC nghi ngờ rằng, sự kết hợp giữa một bên là Fed cứng rắn, các đợt tăng lãi suất mạnh mẽ và mức lạm phát rất cao sẽ giảm dần vào cuối quý 1 hoặc đầu quý 2/2023. Fed đã chỉ ra rằng cơ quan này đã sẵn sàng để giảm tốc độ vào tháng 12. Đến quý 1/2023, các chuyên gia tại VDSC cho rằng lãi suất 5% sẽ đạt được.

Tại thời điểm đó, điểm thuận lợi sẽ khác và cần tạm dừng để đánh giá tác động đối với nền kinh tế. Tại các thị trường phát triển, chúng ta có thể thấy rằng nhiều ngân hàng trung ương có thể sắp kết thúc chu kỳ thắt chặt.

Nếu đúng như vậy, thì 6 tháng 2023, dòng vốn sẽ chảy vào cổ phiếu của các thị trường mới nổi. Châu Á mới nổi dự kiến sẽ tăng trưởng nhanh hơn nhiều so với các nền kinh tế phát triển lớn vào năm 2023, theo VDSC.

Các nhà đầu tư nên lựa chọn tiền tệ và cổ phiếu ở thị trường châu Á mới nổi. Khu vực này cung cấp hỗ trợ quan trọng cho tăng trưởng thế giới. Sẽ có ít quốc gia có cán cân tài khoản và tài khoản vãng lai yếu hơn trong năm tới.

Một trong những câu hỏi lớn nhất cho năm 2023 là các ngân hàng trung ương sẽ tạm dừng hoặc thậm chí đảo ngược việc tăng lãi suất trong bao lâu và điều này sẽ có tác động gì đối với giá trị của dòng tiền giữa các loại tài sản.