Thị trường phái sinh hạ nhiệt: Thanh khoản quý II bốc hơi 22%, cuộc chơi môi giới vẫn thuộc về VPS và DNSE

Sau nhịp hạ nhiệt từ tháng 3, giao dịch hợp đồng tương lai thu hẹp rõ rệt, nhưng thị phần môi giới vẫn tập trung gần 60% tại VPS và DNSE.

Thanh khoản quý II sụt mạnh, dòng tiền ngắn hạn co cụm từ đỉnh tháng 3

Thị trường chứng khoán phái sinh khép lại quý II với nhịp giảm rõ sau giai đoạn giao dịch cao điểm đầu năm. Tính theo bình quân quý, khối lượng giao dịch hợp đồng tương lai chỉ số cổ phiếu đạt 210.183 hợp đồng/phiên, giảm 61.770 hợp đồng/phiên so với quý I (271.953 hợp đồng/phiên), tương ứng giảm 22,7%. Giá trị giao dịch bình quân giảm từ 53.610 tỷ đồng/phiên xuống 41.766 tỷ đồng/phiên, tức giảm 11.844 tỷ đồng/phiên (-22,1%).

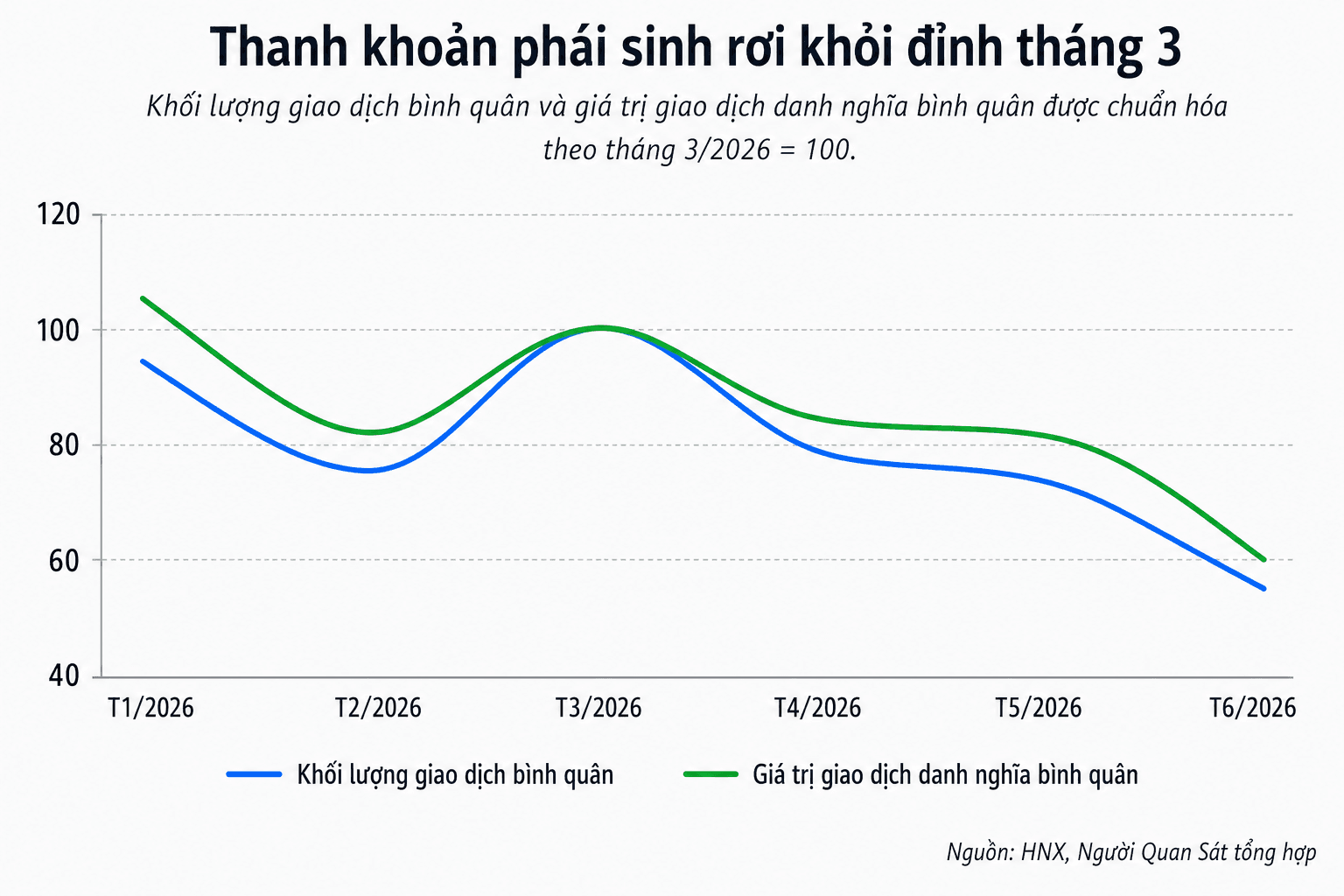

Mức giảm gần tương đồng giữa khối lượng và giá trị giao dịch cho thấy thị trường thu hẹp đồng thời cả số hợp đồng lẫn quy mô vốn luân chuyển trong phiên. Nếu so bình quân quý, thanh khoản giảm hơn 22%. Còn theo từng tháng, nhịp hạ nhiệt thể hiện rõ hơn khi tháng 6 lùi sâu so với vùng đỉnh tháng 3.

Khối lượng giao dịch bình quân đạt 303.398 hợp đồng/phiên trong tháng 3, sau đó giảm về 239.638 hợp đồng/phiên trong tháng 4 (-21%), 221.899 hợp đồng/phiên trong tháng 5 (-7,4%) và 169.013 hợp đồng/phiên trong tháng 6 (-23,8%). So với tháng 3, thanh khoản tháng 6 giảm 134.385 hợp đồng/phiên (-44,3%). Giá trị giao dịch bình quân cũng giảm từ 56.419 tỷ đồng/phiên xuống 33.403 tỷ đồng/phiên, tương ứng giảm 23.016 tỷ đồng/phiên (-40,8%).

Số lượng hợp đồng mở (OI) cuối kỳ cũng đi xuống cùng chiều. Chỉ tiêu này giảm từ 37.517 hợp đồng cuối tháng 5 xuống 34.371 hợp đồng cuối tháng 6, tương ứng giảm 3.146 hợp đồng (-8,4%). So với cuối tháng 3, OI tháng 6 thấp hơn 2.881 hợp đồng (-7,7%). Khi khối lượng giao dịch, giá trị giao dịch và OI cùng giảm, thị trường ghi nhận sự thu hẹp ở cả hoạt động mua bán trong phiên lẫn lượng vị thế duy trì qua cuối kỳ.

Nguyên nhân trực tiếp nằm ở vòng quay vị thế ngắn hạn chậm lại. Hợp đồng tương lai chỉ số cổ phiếu thường hút thanh khoản khi chỉ số cơ sở dao động đủ rộng, xu hướng trong ngày rõ và chênh lệch giữa hợp đồng tương lai với chỉ số cơ sở tạo cơ hội mua bán nhanh. Khi biên dao động hẹp hơn hoặc tín hiệu xu hướng kém rõ, nhà đầu tư giảm số lần mở – đóng vị thế, khiến hoạt động giao dịch chậm lại.

Theo đó, mức giảm hơn 22% của quý II phản ánh dòng tiền ngắn hạn hạ nhiệt sau cao điểm tháng 3. Ở cấp độ tháng, mức giảm hơn 40% từ tháng 3 đến tháng 6 cho thấy nhịp co lại diễn ra rõ nhất ở giai đoạn cuối quý.

Thị phần ngày càng cô đặc, VPS và DNSE hút gần 60% dòng lệnh

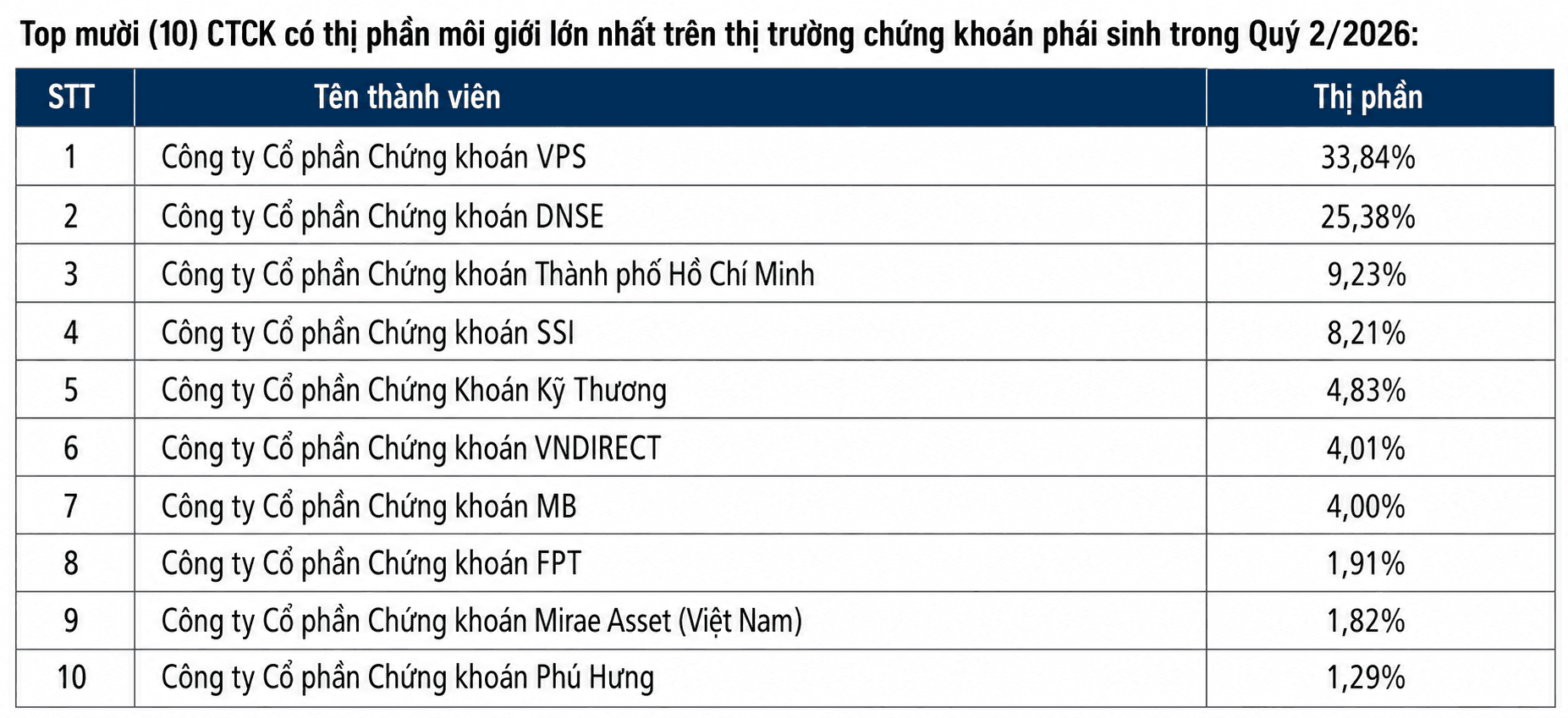

Trong khi quy mô giao dịch giảm, thị phần môi giới vẫn tập trung ở các công ty chứng khoán dẫn đầu. VPS đứng đầu quý II với 33,84% thị phần, DNSE xếp thứ hai với 25,38%. Hai công ty này cộng lại nắm 59,22%, tương đương gần 6 trên 10 hợp đồng phái sinh. Nếu tính thêm Chứng khoán TP.HCM (HSC) với 9,23% và SSI với 8,21%, 4 công ty đứng đầu chiếm 76,66% toàn thị trường.

Mức độ tập trung còn tăng so với quý I. VPS tăng từ 33,34% lên 33,84% (+0,5 điểm phần trăm), trong khi DNSE giảm nhẹ từ 25,5% xuống 25,38% (-0,12 điểm phần trăm) và vẫn duy trì trên ngưỡng 25%. Tổng tỷ trọng của hai thành viên lớn nhất tăng từ 58,84% lên 59,22% (+0,38 điểm phần trăm). 4 công ty đứng đầu tăng từ 75,7% lên 76,66% (+0,96 điểm phần trăm). 10 công ty có thị phần lớn nhất tăng từ 93,53% lên 94,52% (+0,99 điểm phần trăm), khiến phần còn lại chỉ còn 5,48%.

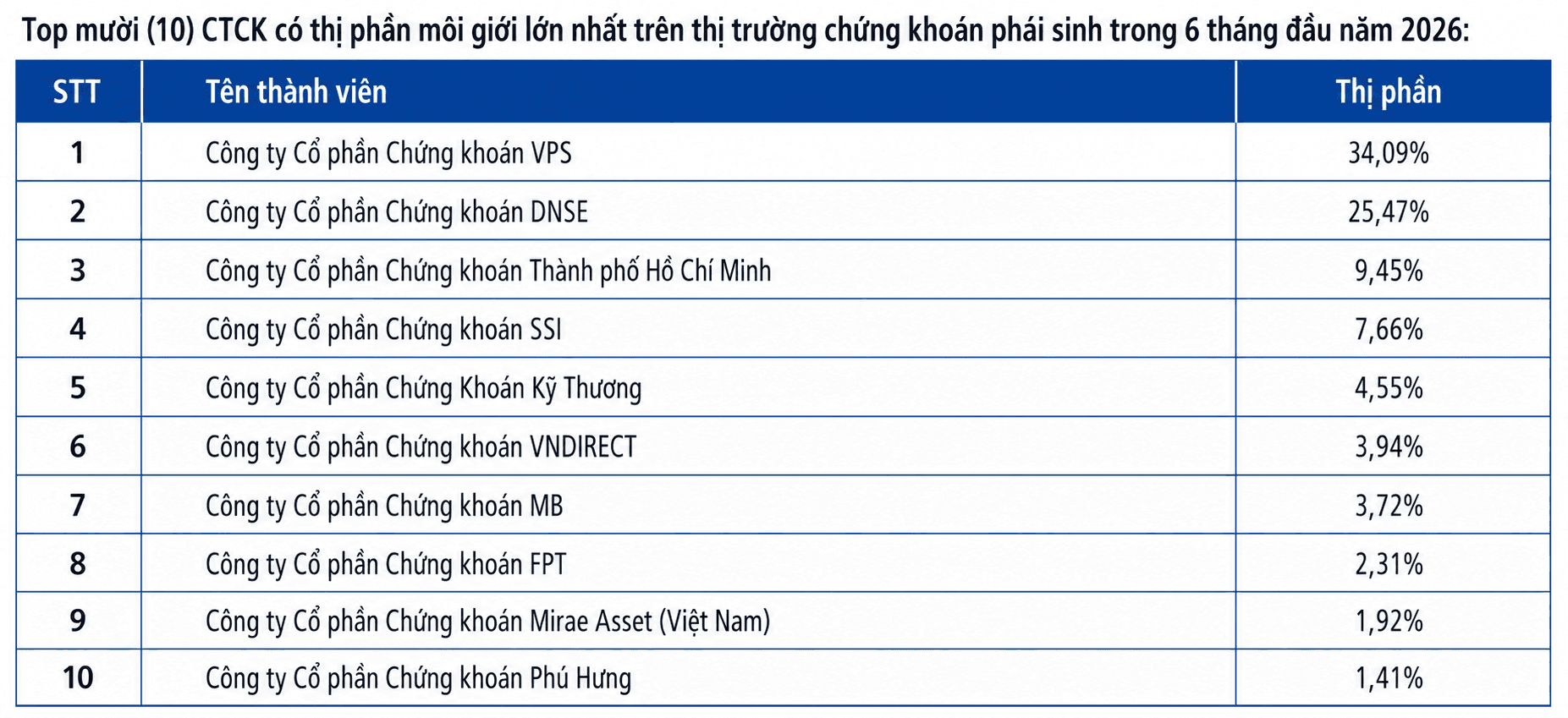

Tính chung nửa đầu năm, VPS đạt 34,09%, DNSE đạt 25,47%, HSC đạt 9,45% và SSI đạt 7,66%. Riêng VPS và DNSE chiếm 59,56%, còn 4 công ty đứng đầu chiếm 76,67%.

Mức cô đặc còn thể hiện qua chỉ số tập trung thị trường (HHI). Chỉ số này đạt khoảng 2.006 điểm trong quý II nếu tính riêng 10 công ty có thị phần lớn nhất, cao hơn mức khoảng 1.966 điểm của quý I. Nếu gộp phần còn lại thành một nhóm, HHI tăng từ khoảng 2.008 điểm lên 2.036 điểm. Diễn biến này phản ánh trạng thái thanh khoản chung thu hẹp, trong khi giao dịch vẫn dồn nhiều hơn về các thành viên quy mô lớn.

Quy đổi theo thanh khoản bình quân quý II, VPS ước tính xử lý khoảng 71.126 hợp đồng/phiên, DNSE khoảng 53.345 hợp đồng/phiên. Hai công ty này cộng lại xử lý hơn 124.000 hợp đồng/phiên. Nếu tính cả HSC và SSI, 4 thành viên đứng đầu xử lý khoảng 161.000 hợp đồng/phiên, tương đương hơn 3/4 toàn thị trường. Trong bối cảnh này, một thay đổi nhỏ về thị phần cũng có thể tác động đáng kể đến phân bổ giao dịch trên thị trường phái sinh.

Sự phân hóa rõ rệt: Cạnh tranh bằng năng lực giữ chân nhà đầu tư

Thị phần tăng là diễn biến tương đối trong bối cảnh quy mô giao dịch toàn thị trường giảm. Do thanh khoản chung giảm 22,7%, VPS dù tăng tỷ trọng vẫn giảm khối lượng môi giới ước tính từ 90.669 hợp đồng/phiên xuống 71.126 hợp đồng/phiên (-21,6%). DNSE giảm từ 69.348 hợp đồng/phiên xuống 53.345 hợp đồng/phiên (-23,1%), gần sát mức giảm chung. Khác biệt nằm ở khả năng duy trì tỷ lệ giao dịch trong một quý thị trường co lại.

Sự phân hóa thể hiện rõ hơn ở nhóm bám đuổi. SSI tăng từ 7,2% lên 8,21%, giúp khối lượng môi giới ước tính chỉ giảm từ 19.581 hợp đồng/phiên xuống 17.256 hợp đồng/phiên (-11,9%), thấp hơn nhiều so với mức giảm chung. TCBS tăng từ 4,32% lên 4,83%, MBS tăng từ 3,5% lên 4%, qua đó ghi nhận mức suy giảm khối lượng ước tính thấp hơn mặt bằng thị trường.

Ở chiều ngược lại, FPTS giảm từ 2,61% xuống 1,91%, khiến khối lượng môi giới ước tính giảm từ 7.098 hợp đồng/phiên xuống 4.014 hợp đồng/phiên (-43,5%). Mirae Asset Việt Nam giảm từ 2,02% xuống 1,82%, còn Phú Hưng giảm từ 1,51% xuống 1,29%. Diễn biến này phản ánh khác biệt về khả năng giữ chân nhà đầu tư khi điều kiện giao dịch kém thuận lợi hơn quý I.

Đặc điểm của phái sinh khiến cạnh tranh môi giới khác với thị trường cổ phiếu cơ sở. Hợp đồng tương lai chỉ số cổ phiếu có vòng quay vị thế cao, thời gian nắm giữ ngắn và nhà đầu tư nhạy với phí giao dịch, tốc độ đặt lệnh, độ ổn định bảng giá, nộp rút ký quỹ và cảnh báo rủi ro trong phiên. Khi thị trường giao dịch thuận lợi, nhiều công ty chứng khoán có thể cùng hưởng lợi từ thanh khoản tăng. Khi hoạt động mua bán chậm lại, lệnh thường ở lại với những nền tảng quen thao tác, xử lý ổn định và ít gây trở ngại trong quản lý vị thế.

Giao dịch của nhà đầu tư nước ngoài có tỷ trọng còn nhỏ trong cấu trúc phái sinh. Tỷ trọng của khối ngoại đạt khoảng 5,77% trong tháng 6, tăng so với 5,5% trong tháng 5 và 5,17% trong tháng 4, nhưng vẫn thấp so với quy mô trong nước. Trong tháng 6, khối ngoại mua 215.501 hợp đồng, bán 213.417 hợp đồng, mua ròng 2.084 hợp đồng; giá trị mua ròng đạt khoảng 381 tỷ đồng. Theo đó, thanh khoản phái sinh vẫn chủ yếu do nhà đầu tư trong nước quyết định, đặc biệt là nhóm giao dịch ngắn hạn.

VPS vẫn giữ vị trí dẫn đầu, còn DNSE đã trở thành đối trọng lớn trong mảng môi giới phái sinh. Khoảng cách thị phần quý II giữa hai công ty là 8,46 điểm phần trăm, không quá xa so với tỷ trọng của HSC (9,23%) và SSI (8,21%) đứng phía sau. Cấu trúc này phản ánh lợi thế cạnh tranh không chỉ nằm ở thương hiệu môi giới, mà còn ở khả năng duy trì tệp nhà đầu tư giao dịch nhiều vòng trong ngày.

Mức tập trung gần 60% vào VPS và DNSE tạo ra hai mặt của cùng một vấn đề. Thị trường có các thành viên đủ lớn để xử lý giao dịch phái sinh quy mô cao, phù hợp với sản phẩm có tốc độ giao dịch nhanh. Song song với đó, mức độ phụ thuộc vào năng lực vận hành, kiểm soát ký quỹ, quản trị rủi ro và dự phòng hệ thống của nhóm này cũng tăng lên. Với hợp đồng tương lai chỉ số cổ phiếu, rủi ro vừa đến từ biến động của chỉ số cơ sở, vừa đến từ khả năng duy trì giao dịch ổn định trong những phiên thanh khoản tăng đột biến.

Phiên 6/7 ghi nhận hợp đồng VN30 kỳ hạn tháng 7, mã 41I1G7000, đạt hơn 143.000 hợp đồng, trong khi hợp đồng VN100 kỳ hạn tháng 7, mã 41I2G7000, chỉ có 32 hợp đồng. Chênh lệch này cho thấy thanh khoản thực tế vẫn tập trung gần như tuyệt đối ở hợp đồng tương lai VN30. Khi hợp đồng tương lai VN100 mới ghi nhận thanh khoản ở mức thấp, thị trường phái sinh vẫn phụ thuộc vào một sản phẩm chủ lực, một nhóm nhà đầu tư giao dịch ngắn hạn và một số nền tảng môi giới lớn.