Nhu cầu tại Trung Quốc giảm mạnh

Triển vọng giá thép HRC tại châu Á ảm đạm trong quý 4 do nhu cầu thép từ các lĩnh vực bất động sản và sản xuất của Trung Quốc có khả năng vẫn yếu cho đến cuối năm, mặc dù một số hỗ trợ từ các gói kích thích của chính phủ Trung Quốc nhắm vào các ngành công nghiệp trong nước và chi tiêu tiêu dùng, theo nguồn thị trường.

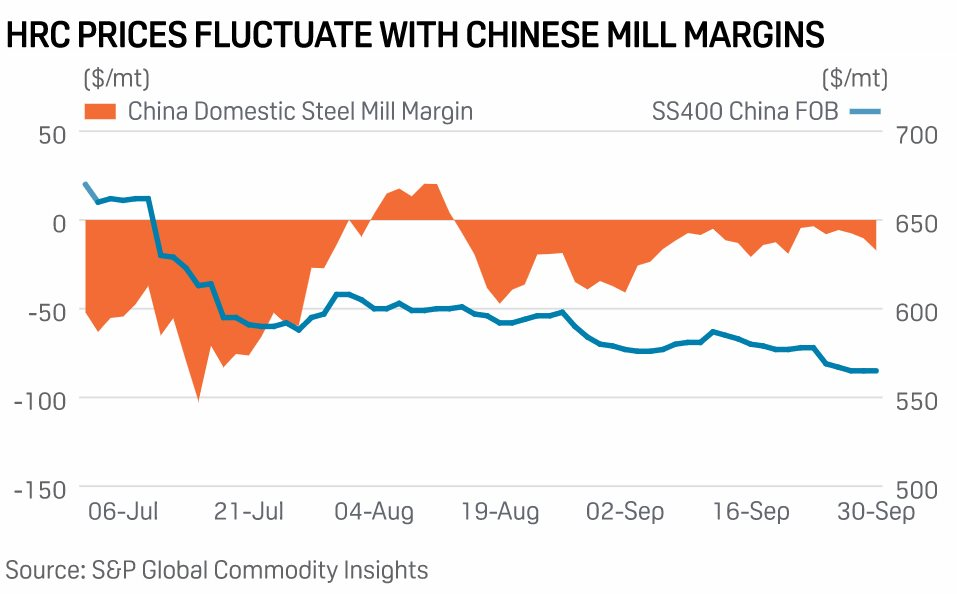

Theo dữ liệu từ S&P Global Commodity Insights, các nhà máy thép ghi nhận biên lợi nhuận âm trong suốt Q3 và mức trung bình của họ ước tính giảm xuống còn âm 28,4 USD/tấn, so với mức âm 16,4 USD/tấn trong quý 2.

Chi phí sản xuất cao khiến các nhà máy không muốn giảm giá xuất khẩu.

Nhu cầu giảm tại các thị trường Đông Nam Á, đặc biệt là ở Việt Nam, nơi đồng Việt Nam giảm so với đồng USD khiến các nhà máy nhập khẩu HRC bằng đường biển kém thuận lợi hơn. Trong khi một số nhà máy trong khu vực lưỡng lự trong việc cắt giảm giá chào bán của họ xuống mức thấp hơn giá thành sản xuất, thì các nhà máy Ấn Độ hầu như vẫn giữ im lặng và cung cấp số lượng hạn chế HRC trong bối cảnh thuế xuất khẩu thép đang được áp dụng lần đầu tiên vào tháng 5/2022.

Các nhà sản xuất thép ở EU đã buộc phải cắt giảm sản lượng trong bối cảnh chi phí năng lượng cao, dẫn đến việc quan tâm mua HRC châu Á từ khối này cao hơn.

Những người tham gia thị trường dự đoán mức tăng giá hạn chế trong thời gian tới do lo ngại về tình trạng dư cung ở châu Á và sản lượng thép cắt giảm ở Trung Quốc vào mùa đông.

Cơ hội xuất khẩu phôi thép, thép cây của Trung Quốc

Có thể xảy ra một số bất ổn về nhu cầu và triển vọng giá đối với thép xây dựng trong quý 4 do thị trường tiếp tục bị ảnh hưởng bởi chiến lược Zero - COVID-19 từ Trung Quốc, chiến lược tác động đến mức tiêu thụ ở nhiều thành phố lớn trong nước.

Tại thị trường Trung Quốc, thép xây dựng có thể vẫn bị đè nặng bởi các hoạt động và nguồn vốn dự án bị trì hoãn, và dẫn đến các vấn đề về dòng tiền bất chấp những nỗ lực của chính phủ nhằm ổn định nền kinh tế và khôi phục niềm tin của thị trường.

Những người tham gia thị trường cho biết nhu cầu thép phục hồi theo mùa không xảy ra trong tháng 9 mặc dù lượng tiêu thụ thấp trong suốt mùa hè nóng nực và mùa mưa trong quý 3.

Hầu hết các thị trường Đông Nam Á cũng cho biết nhu cầu nội địa yếu trong quý 3 và giá vẫn tương đương ở các thị trường khác khiến một số doanh nghiệp tích cực tìm kiếm cơ hội xuất khẩu. S&P Global báo cáo có gần 500 chào hàng phôi thép từ thị trường Đông Nam Á trong quý 3, hơn 80% trong số đó là từ các nước ASEAN.

Những người tham gia thị trường cho biết họ dự báo tiêu thụ thép ở Trung Quốc sẽ tiếp tục suy yếu cho đến cuối quý 4/2022. Một số nhà máy thép cũng sẽ cắt giảm việc sử dụng công suất thép thành phẩm bằng cách tạm dừng dây chuyền sản xuất hoặc tiến hành bảo trì sản xuất bắt buộc.

Giá phế liệu yếu hơn trong quý 4/2022

Thị trường phế liệu châu Á cũng khó có thể vững chắc trong quý 4/2022, với các quyết định sản xuất và mua sắm của các công ty thép có thể bị chi phối bởi giá năng lượng tăng ở châu Âu và nhu cầu thép ở châu Á chậm lại trong những tháng tới.

Giá phế liệu châu Á đã chứng kiến sự phục hồi hình chữ V vào cuối quý 3, do giá giảm trong tháng 7 được tiếp nối bởi sự phục hồi mạnh mẽ vào tháng 8 trong bối cảnh lượng mua từ Hàn Quốc cao hơn để duy trì mức tồn kho. Platts đã quan sát 51 giao dịch, giá thầu, chào hàng và các chỉ báo được giao dịch trong tháng 8 bằng đường biển đến Hàn Quốc, tăng từ mức trung bình 27 chỉ báo mỗi tháng trong quý 2.

Thị trường Nhật Bản cũng được hỗ trợ bởi hoạt động mua từ Hàn Quốc, giá FOB Nhật Bản loại H2 ở mức cao nhất trong quý 3 là 49.800 Yên tấn vào ngày 31/8, tăng 31,9% so với mức 37,750 Yên/tấn vào ngày 3/8, theo Platts.

Việc tăng giá đã dừng lại vào tháng 9, khi cơn bão Hinnamnor làm gián đoạn hoạt động của nhà máy sản xuất do POSCO của Hàn Quốc điều hành và buộc các nhà máy ở nước này phải đứng ngoài thị trường. Mối quan tâm mua phế liệu hạn chế từ các nhà sản xuất thép châu Á khác do họ thấy tỷ suất lợi nhuận bị ảnh hưởng bởi nhu cầu thép kém.

"Với tất cả những bất ổn trên thị trường phế liệu châu Á, chúng tôi đang hướng tới một thị trường giảm giá trong quý 4 do sự bi quan chung của thị trường thép trong bối cảnh tỷ suất lợi nhuận kém và cuộc khủng hoảng năng lượng đang diễn ra dự kiến sẽ kéo dài sang quý 4/2022", một doanh nghiệp khu vực cho biết.

Tuy nhiên, thị trường phế liệu tiếp tục hứa hẹn trong dài hạn do vai trò của nó trong việc thúc đẩy các nhà máy thép khử cacbon.

VSA: Tiêu thụ giảm mạnh, doanh nghiệp thép đối mặt tồn kho tăng cao

.jpg "Chủ tịch Hà Nội nhận trách nhiệm trước cử tri: Chỉ rõ 5 ‘điểm nghẽn’ lớn của Thủ đô")

.jpg "Mưa lớn kéo dài ở Bắc Bộ, Thủ tướng yêu cầu sẵn sàng sơ tán dân khỏi vùng nguy hiểm")