8 ‘ông lớn’ nắm 56% vị thế bán khống trên COMEX: Giá vàng thế giới bước vào vùng biến động mạnh

USD mạnh, lợi suất Mỹ neo cao và dòng vốn ETF vàng hụt hơi đang kéo giá vàng thế giới vào vùng nhạy cảm, nơi các vị thế bán khống lớn trên COMEX có thể khuếch đại biến động chỉ sau một cú xoay chiều của thị trường.

8 ‘ông lớn’ và 56% vị thế bán khống: Áp lực ngầm trên sàn COMEX

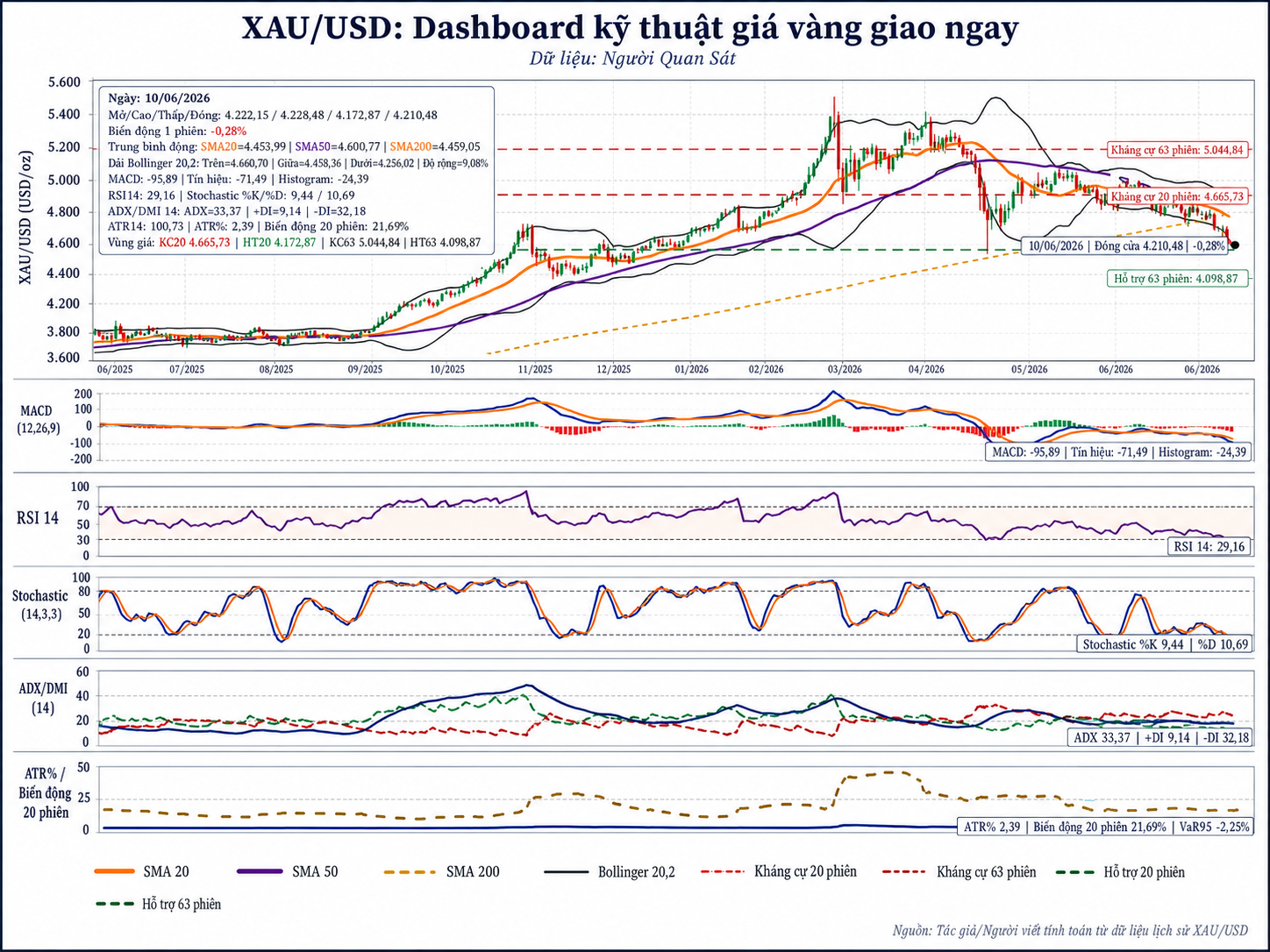

Giá vàng thế giới bước vào tháng 6 với áp lực giảm rõ hơn. Trong phiên 9/6, vàng giao ngay giảm 1,5% xuống 4.264,7 USD/ounce, trong khi hợp đồng vàng kỳ hạn Mỹ tháng 8 giảm 1,8% xuống 4.286,4 USD/ounce. Sang phiên 10/6, vàng giao ngay giảm tiếp 1,8% xuống 4.187,59 USD/ounce, chạm vùng thấp nhất kể từ ngày 23/3; hợp đồng kỳ hạn tháng 8 giảm 1,7% xuống 4.213,4 USD/ounce.

Đà giảm diễn ra trong bối cảnh đồng đô la Mỹ (USD) mạnh lên, lợi suất trái phiếu Mỹ neo cao và dòng vốn quỹ hoán đổi danh mục vàng (ETF vàng) suy yếu. Cùng lúc, dữ liệu vị thế trên Commodity Exchange Inc. (COMEX) cho thấy lực bán khống đang tập trung mạnh hơn lực mua.

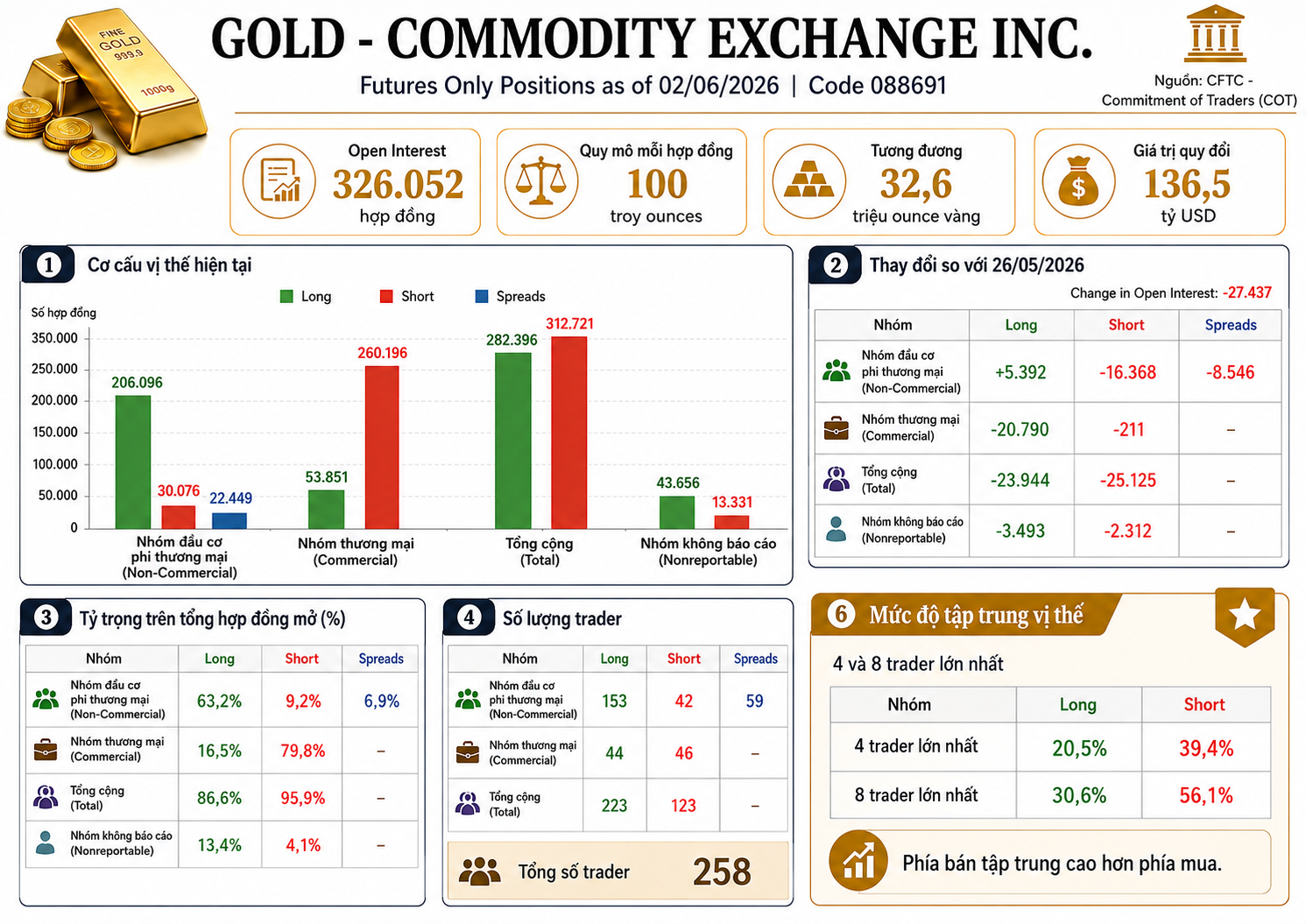

Theo báo cáo Cam kết của nhà giao dịch (Commitments of Traders - COT) do Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) công bố cho kỳ 2/6, tổng số hợp đồng vàng đang mở (open interest - OI) trên COMEX đạt 326.052 hợp đồng. Mỗi hợp đồng tương lai vàng COMEX tương ứng 100 ounce vàng. Quy đổi theo quy mô hợp đồng, lượng OI này tương đương khoảng 32,6 triệu ounce vàng, với giá trị danh nghĩa khoảng 136,5 tỷ USD theo giá vàng giao ngay phiên 10/6.

Điểm đáng chú ý nằm ở mức độ tập trung vị thế bán khống. Ở phía bán, 4 nhà giao dịch lớn nhất nắm 39,4% tổng vị thế bán khống, còn 8 nhà giao dịch lớn nhất nắm 56,1%. Ở chiều mua, tỷ lệ tương ứng chỉ là 20,5% và 30,6%. Điều này cho thấy phía bán khống trên COMEX đang tập trung trong tay một nhóm nhỏ hơn so với phía mua.

Nếu quy đổi theo tổng OI, 8 nhà giao dịch lớn nhất đang nắm khoảng 182.700 hợp đồng bán khống, tương đương khoảng 18,3 triệu ounce vàng. Theo giá vàng giao ngay phiên 10/6, quy mô danh nghĩa của lượng hợp đồng này xấp xỉ 76,5 tỷ USD. Đây không phải số tiền ký quỹ thực tế, nhưng là thước đo cho thấy khối lượng rủi ro giá vàng đang tập trung ở quy mô rất lớn.

Khi hơn một nửa vị thế bán khống nằm trong tay 8 nhà giao dịch lớn nhất, thị trường sẽ nhạy hơn trước các cú xoay chiều của giá, USD, lợi suất và dòng vốn ETF.

COT kỳ này cũng không cho thấy các quỹ đầu cơ đồng loạt tăng bán khống vàng. Nhóm đầu cơ phi thương mại (non-commercial traders), thường gồm các quỹ phòng hộ (hedge funds) và nhà đầu cơ lớn, nắm 206.096 hợp đồng mua và 30.076 hợp đồng bán khống. So với kỳ trước, nhóm này tăng 5.392 hợp đồng mua và giảm 16.368 hợp đồng bán khống.

Trong báo cáo phân tách theo nhóm nhà giao dịch, nhóm quản lý tiền chuyên nghiệp (managed money) nắm 129.367 hợp đồng mua và 17.188 hợp đồng bán khống, với vị thế mua ròng đạt 112.179 hợp đồng. Nói cách khác, giá vàng giảm không phải vì hedge funds đồng loạt đảo sang bán khống trong kỳ này. Áp lực đến từ nhiều lớp cùng lúc: USD, lợi suất, ETF vàng, hoạt động phòng hộ và mức tập trung cao của các vị thế bán khống trên COMEX.

ETF vàng rút lui: Khi một lớp đệm của giá vàng mỏng đi

Trong tháng 5, các quỹ vàng toàn cầu rút ròng khoảng 2 tỷ USD. Tổng tài sản quản lý (AUM) giảm 2% so với tháng trước xuống 604 tỷ USD, còn lượng vàng nắm giữ giảm 0,4% xuống 4.121 tấn. Dòng vốn từ đầu năm vẫn dương gần 17 tỷ USD, nhưng lực mua qua kênh ETF vàng đã chậm lại sau giai đoạn giá tăng mạnh.

SPDR Gold Trust, quỹ ETF vàng lớn nhất thế giới, cũng ghi nhận nhịp bán ròng ngắn hạn. Quỹ bán ròng 9,2 tấn trong tuần 1-5/6, sau đó bán thêm 3,4 tấn trong phiên 9/6, đưa lượng nắm giữ về khoảng 1.016,5 tấn. Với một thị trường nhạy cảm với dòng tiền như vàng, động thái giảm nắm giữ của các ETF lớn thường khiến lực đỡ vật chất mỏng đi.

ETF vàng là cầu nối giữa dòng vốn tài chính và thị trường vàng vật chất. Khi nhà đầu tư rót tiền vào quỹ, quỹ thường mua thêm vàng để bảo đảm giá trị tài sản. Khi nhà đầu tư rút vốn, quỹ có thể phải giảm lượng vàng nắm giữ. Vì vậy, giá vàng giảm cùng lúc ETF vàng bán ròng có thể khiến áp lực lan từ thị trường vật chất sang thị trường hợp đồng tương lai.

Ở nhóm nhà giao dịch hoán đổi (swap dealers), báo cáo COT ghi nhận 27.505 hợp đồng mua, 213.696 hợp đồng bán khống và 16.071 hợp đồng chênh lệch kỳ hạn. Số hợp đồng bán khống của nhóm này tăng thêm 18.407 so với kỳ trước. Quy mô này tương đương khoảng 21,4 triệu ounce vàng, lớn hơn nhiều so với vị thế bán khống của nhóm managed money.

Swap dealers thường đóng vai trò trung gian trên thị trường phái sinh. Ngân hàng có thể bán hợp đồng tương lai vàng để phòng hộ cho giao dịch với khách hàng. Doanh nghiệp kinh doanh vàng có thể bán để khóa giá. Quỹ đầu cơ cũng có thể bán vì kỳ vọng giá giảm. Cùng là vị thế bán khống, nhưng động cơ phía sau không nhất thiết giống nhau.

Dòng vốn ETF vàng vì thế không chỉ là một chỉ báo phụ. Khi lớp đệm vật chất mỏng đi, các vị thế đòn bẩy trên COMEX dễ phản ứng mạnh hơn với biến động giá. Đó là lý do ETF vàng trở thành một phần quan trọng trong bức tranh thị trường hiện nay.

Giá vàng trước lằn ranh 4.100 USD: USD, lợi suất và đòn bẩy cùng siết lại

Áp lực ngắn hạn với vàng đến từ USD và lợi suất Mỹ. USD mạnh làm vàng đắt hơn đối với nhà đầu tư sử dụng các đồng tiền khác. Lợi suất trái phiếu Mỹ tăng cũng làm chi phí cơ hội nắm giữ vàng cao hơn, bởi vàng không tạo dòng tiền định kỳ như trái phiếu.

Kịch bản Cục Dự trữ Liên bang Mỹ (Fed) giữ lãi suất cao lâu hơn tiếp tục gây sức ép lên vàng. Khi lợi suất thực và lợi suất danh nghĩa cùng neo ở vùng cao, dòng tiền có xu hướng cân nhắc lại tỷ trọng nắm giữ các tài sản không sinh lãi. Vàng vẫn có vai trò trú ẩn, nhưng không còn dễ hút tiền như khi thị trường kỳ vọng lãi suất giảm nhanh.

Căng thẳng Mỹ - Iran tạo thêm biến số. Rủi ro địa chính trị thường hỗ trợ nhu cầu trú ẩn, nhưng căng thẳng tại Trung Đông cũng có thể đẩy giá dầu tăng, kéo áp lực lạm phát quay lại và khiến Fed khó nới lỏng chính sách tiền tệ. Trong bối cảnh đó, USD có thể được ưu tiên hơn nhờ vừa mang tính trú ẩn, vừa được hỗ trợ bởi lợi suất cao.

Tác động từ USD và lợi suất truyền rất nhanh sang thị trường dùng đòn bẩy. Nhà đầu tư giao dịch vàng qua hợp đồng chênh lệch (CFD), ngoại hối (FX) hoặc hợp đồng tương lai không cần giá giảm quá sâu mới chịu áp lực. Khi giá đi ngược kỳ vọng, tài khoản ký quỹ bị thu hẹp, lệnh dừng lỗ bị kích hoạt và biến động có thể lan nhanh.

Vùng quanh 4.100 USD/ounce vì vậy trở thành khu vực nhạy cảm. Đây có thể là nơi tập trung nhiều lệnh giao dịch, từ vị thế bắt đáy, lệnh phòng thủ đến các ngưỡng dừng lỗ kỹ thuật. Nếu giá xuyên qua vùng này trong điều kiện thanh khoản yếu, lực bán kỹ thuật có thể tăng lên. Ngược lại, nếu USD hạ nhiệt, lợi suất giảm hoặc dữ liệu lạm phát thấp hơn kỳ vọng, các vị thế bán khống lớn có thể phải mua lại để giảm rủi ro, tạo ra nhịp hồi nhanh.

Với mức tập trung vị thế bán khống cao, rủi ro không chỉ nằm ở chiều giảm. Giá tiếp tục suy yếu có thể gây áp lực lên phe mua dùng đòn bẩy và các vị thế bắt đáy. Giá đảo chiều lại có thể buộc nhóm nắm vị thế bán khống lớn phải mua lại để giảm rủi ro. Cùng một cấu trúc vị thế có thể làm giá biến động mạnh hơn ở cả hai chiều.

Thị trường vàng thế giới hiện không chỉ phản ứng với tin tức mới. Giá còn phản ánh cách các dòng tiền lớn đang điều chỉnh vị thế trước USD, lợi suất, ETF và các ngưỡng kỹ thuật quan trọng. Khi nhiều lớp áp lực cùng xuất hiện, câu hỏi không chỉ là “tin gì khiến vàng giảm”, mà còn là dòng tiền lớn đang đứng ở đâu và mức độ đòn bẩy trên thị trường đã dày đến mức nào.

: Bốc hơi gần 4 triệu đồng/lượng chỉ sau một đêm")

phát lệnh thi đua, tăng tốc thi công trên tuyến cao tốc gần 10.000 tỷ đồng")