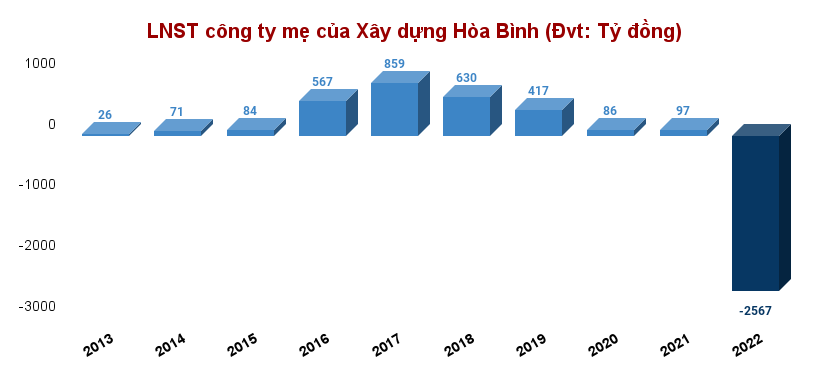

Ngày 30/6/2023, CTCP Tập đoàn Xây dựng Hòa Bình (Mã HBC - HOSE) đã công bố báo cáo tài chính kiểm toán hợp nhất năm 2022 với ghi nhận doanh thu thuần đạt 14.149 tỷ đồng - tăng 26 tỷ đồng so với báo cáo tự lập. Tuy nhiên, phần lỗ sau thuế lại tăng thêm 1.432 tỷ đồng lên mức 2.570 tỷ (lợi nhuận tại báo cáo tự lập là âm 1.138 tỷ đồng).

Với kết quả này, đến cuối năm 2022, Hòa Bình đã chuyển sang trạng thái lỗ lũy kế 2.101 tỷ.

Gánh nặng chi phí lãi vay: Lợi nhuận sau thuế năm 2022 của “ông lớn” ngành xây dựng này âm nặng chủ yếu do các loại chi phí trong năm đều tăng mạnh. Trong đó, chi phí tài chính tăng 72% do gánh nặng chi phí lãi vay.

Thời điểm 31/12/2022, Hòa Bình đi vay 6.130 tỷ đồng - tăng hơn 1.033 tỷ đồng so với đầu năm. Theo đó, công ty phải chịu khoản lãi vay 520 tỷ trong khi năm trước đó chỉ ở mức 299 tỷ đồng.

Xem thêm: Hòa Bình (HBC): Nợ phải trả gấp 18 lần vốn chủ sở hữu, dòng vốn kinh doanh đang bị chiếm dụng

Khoản chi phí quản lý doanh nghiệp "khổng lồ": Cùng với áp lực chi phí tài chính, chi phí quản lý doanh nghiệp của HBC cũng tăng lên mức 2.246 tỷ đồng - gấp hơn 5 lần YoY (chủ yếu do khoản dự phòng phải thu khó đòi 1.689 tỷ).

Ngoài ra, công ty cũng chịu khoản lỗ khác 27 tỷ đồng trong khi cùng kỳ con số này chỉ xấp xỉ 2,6 tỷ.

Mặt khác, tại thời điểm lập báo cáo, HBC ghi nhận các khoản nợ đã quá hạn trong đó một số khoản vay đã được ngân hàng đồng ý gia hạn, số còn lại HBC đang trong quá trình thương thảo xin gia hạn.

Bên cạnh đó, đơn vị kiểm toán cũng lưu ý người đọc về Thuyết minh số 10 và Thuyết minh số 37 của báo cáo tài chính do HBC đã thực hiện một số nghiệp vụ tạm ứng khi chưa có đủ phê duyệt phù hợp. Tuy nhiên, sau đó, các nghiệp vụ này đã được HĐQT thông qua tại Biên bản họp HĐQT ngày 20/5/2023.

"Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của tập đoàn", vấn đề nhấn mạnh của kiểm toán.

Dòng tiền kinh doanh có vấn đề: Tại báo cáo tài chính soát xét, nợ phải trả của Tập đoàn Hòa Bình đang gấp gần 12 lần vốn chủ sở hữu; biến cổ tăng lỗ khiến dòng tiền từ hoạt động kinh doanh chuyển âm 883 tỷ đồng tại thời điểm cuối năm.

Trong khi tổng tài sản giảm gần 1.000 tỷ đồng so với năm 2021 về mức 15.594 tỷ thì nợ phải trả của HBC lại tăng thêm gần 1.856 tỷ lên mức 14.376 tỷ đồng. Điều này đồng nghĩa với việc hơn 92% tài sản của công ty được xây từ nợ.

Trong khi đó, tổng giá trị hàng tồn kho, các khoản phải thu ngắn hạn của HBC đang ở mức 12.900 tỷ đồng. Đây là minh chứng cho việc sử dụng vốn nhiều rủi ro của ông lớn làng thầu xây dựng.

Nợ xấu tăng lên, tỷ lệ "các khoản phải thu ngắn hạn" trong cơ cấu tài sản ngắn hạn luôn duy trì mức 75 - 80% cho thấy Xây dựng Hòa Bình đang bị chiếm dụng nguồn vốn kinh doanh bởi các khách hàng/đối tác;...

Kế hoạch phát hành cổ phiếu gặp khó: Tại phần thuyết minh, ban lãnh đạo HBC đã nêu ra một số giả định về kế hoạch chuẩn bị dòng tiền trong tương lai gần. Cụ thể, doanh nghiệp sẽ phát hành thêm cổ phiếu, tái cấu trúc và gia hạn các khoản vay và thanh lý tài sản.

Đối với phương án phát hành cổ phiếu, ngày 27/6 vừa qua, ĐHCĐ thường niên 2023 của Hòa Bình đã chấp thuận kế hoạch phát hành 274 triệu cổ phiếu cho nhà đầu tư chiến lược và/hoặc nhà đầu tư chứng khoán chuyên nghiệp, giá phát hành không thấp hơn 12.000 đồng/cp trong khi cổ phiếu HBC chỉ có giá 9.880 đồng/cp (kết phiên 4/7).

Nếu các khoản phải thu ngắn hạn vẫn "khổng lồ"... Về việc tái cấu trúc và gia hạn các khoản vay, theo lãnh đạo tập đoàn, tại 31/12/2022, tổng dư nợ ngắn hạn và dài hạn của tập đoàn là 6.131 tỷ đồng, trong đó 5.104 tỷ sẽ phải trả trong vòng 12 tháng. Tại ngày phát hành báo cáo, HBC đã thanh toán được 2.047 tỷ đồng nợ gốc và 170 tỷ đồng lãi vay.

Đối với số dư nợ còn lại đã quá hạn hoặc có thời gian đáo hạn trong vòng 12 tháng tới, HBC đang trong quá trình đàm phán với các ngân hàng để gia hạn lịch trả nợ.

Theo đó, SSB Chi nhánh Sài Gòn đã đồng ý gia hạn đến đầu tháng 2/2024 đối với khoản nợ 64,5 tỷ đồng; VPBank đồng ý gia hạn khoản vay 55,5 tỷ đồng trong giai đoạn tháng 5 - 7/2024; Ngân hàng TMCP Quốc Dân cũng đồng ý gia hạn khoản vay gần 53,2 tỷ đồng đến ngày 1/11/2023 đồng thời điều chỉnh kỳ hạn trả lãi đối với khoản vay trên.

Các khoản vay của HBC tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam và Ngân hàng TMCP Công Thương Việt Nam đều đang được các cấp phê duyệt về việc cơ cấu lại thời gian trả nợ và giữ nguyên nhóm nợ hoặc tái cấp giới hạn tín dụng.

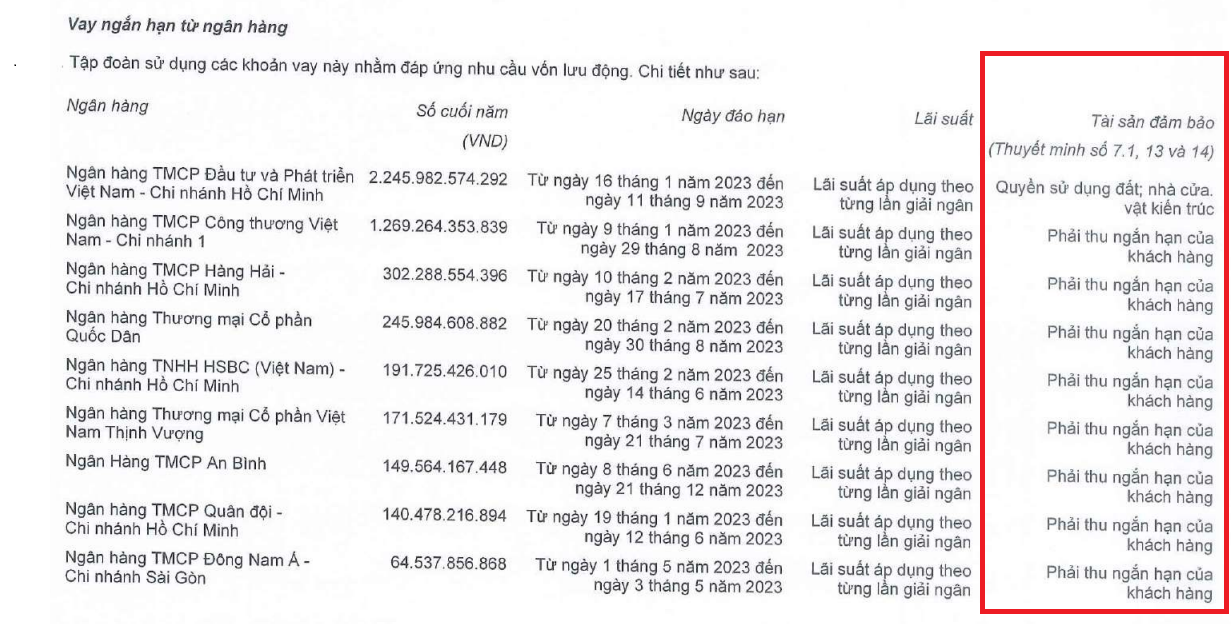

Mặc dù vậy, đây chỉ là một phần rất nhỏ trong số gần 20 khoản vay được ghi nhận tại báo cáo soát xét 2022 vừa được HBC công bố. Cần nhấn mạnh rằng, bên cạnh việc thếp chấp một số bất động sản và tiền gửi có kỳ hạn, tài sản đảm đảm cho phần lớn các hợp đồng vay này chính là "KHOẢN PHẢI THU NGẮN HẠN CỦA KHÁCH HÀNG".

Thuyết minh chi tiết một số khoản vay nợ ngắn hạn của HBC đến cuối năm 2022

Rủi ro ở chỗ từ 2018 trở lại đây, danh mục phải thu này luôn duy trì giá trị trên 10.000 tỷ đồng/năm và chiếm trên 70% cơ cấu tài sản ngắn hạn của Xây dựng Hòa Bình.

Ở một hướng xử lý nợ khác, đối với việc thanh lý tài sản, trước mắt, công ty dự kiến thu được hơn 1.064 tỷ đồng từ việc thanh lý các tài sản máy móc thiết bị theo các hợp đồng chuyển nhượng tài sản đã ký vào 28/6/2023.

Dựa vào các thông tin trên, ban lãnh đạo HBC tin rằng, tập đoàn sẽ có đủ nguồn vốn lưu động cho hoạt động kinh doanh và có dòng tiền đủ khả năng đáp ứng các nghĩa vụ trả nợ của tập đoàn trong vòng 12 tháng tới.

Xem thêm: Tham vọng lợi nhuận 2023 của Xây dựng Hòa Bình (HBC): 100 tỷ đồng cũng là gánh nặng