Bộ Công Thương điều trần vụ áp thuế HRC: Hòa Phát, Formosa tham vấn, doanh nghiệp Trung Quốc khẳng định chưa đủ căn cứ

Trước đó, Hòa Phát (HPG) và Formosa đã nộp hồ sơ yêu cầu khởi xướng điều tra chống lẩn tránh biện pháp phòng vệ thương mại đối với một số sản phẩm thép cán nóng có xuất xứ từ Trung Quốc.

Ngày 3/7/2026, Cục Phòng vệ thương mại (Bộ Công Thương) đã tổ chức phiên tham vấn công khai trong vụ điều tra áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại đối với một số sản phẩm thép cuộn cán nóng (HRC) có xuất xứ từ Trung Quốc.

Phiên tham vấn có sự tham dự của 32 đại diện các bên liên quan, gồm Cục Phòng vệ thương mại (Cơ quan điều tra), Hiệp hội Thép Việt Nam, Hiệp hội Doanh nghiệp Cơ khí Việt Nam, các doanh nghiệp sản xuất trong nước như CTCP Thép Hòa Phát Dung Quất (công ty thành viên của Hòa Phát - HPG), Công ty TNHH Hưng nghiệp Gang thép Formosa Hà Tĩnh, các doanh nghiệp sản xuất, xuất khẩu nước ngoài, doanh nghiệp nhập khẩu và đại diện theo ủy quyền của các bên liên quan trong vụ việc AD20.

Động thái này diễn ra sau khi Bộ Công Thương ban hành quyết định áp dụng thuế chống bán phá giá tạm thời đối với thép cuộn cán nóng khổ rộng nhập khẩu từ Trung Quốc, với mức thuế lên tới 27,83% vào đầu tháng 4 vừa qua.

Hòa Phát, Formosa nêu ý kiến tại phiên điều trần

Tại phiên tham vấn, Cơ quan điều tra đã lắng nghe ý kiến của tất cả các bên liên quan. Theo Cục Phòng vệ thương mại, toàn bộ ý kiến sẽ được tổng hợp, xem xét và đánh giá trong kết luận điều tra cuối cùng nhằm bảo đảm quá trình điều tra được thực hiện công bằng, minh bạch, đúng quy định của pháp luật Việt Nam và các cam kết của WTO.

Đại diện ngành sản xuất trong nước, gồm Thép Hòa Phát Dung Quất và Gang thép Formosa Hà Tĩnh cho rằng việc áp dụng biện pháp chống lẩn tránh tạm thời có đầy đủ cơ sở pháp lý, phù hợp với quy định của Việt Nam và các cam kết quốc tế, đồng thời đáp ứng yêu cầu thực tiễn trong việc bảo đảm hiệu quả của biện pháp chống bán phá giá, duy trì môi trường cạnh tranh công bằng và bảo vệ quyền, lợi ích hợp pháp của ngành sản xuất trong nước.

Theo các doanh nghiệp này, việc áp dụng biện pháp CBPG trước đó đã giúp gia tăng thị phần của doanh nghiệp trong nước, đồng thời làm giảm đáng kể thị phần của hàng hóa thuộc diện áp thuế. Tuy nhiên, ngay sau khi biện pháp CBPG được áp dụng, lượng hàng hóa thuộc diện bị điều tra lẩn tránh lại gia tăng nhanh chóng và từng bước thay thế thị phần của các sản phẩm chịu thuế CBPG, làm suy giảm hiệu quả của biện pháp phòng vệ thương mại.

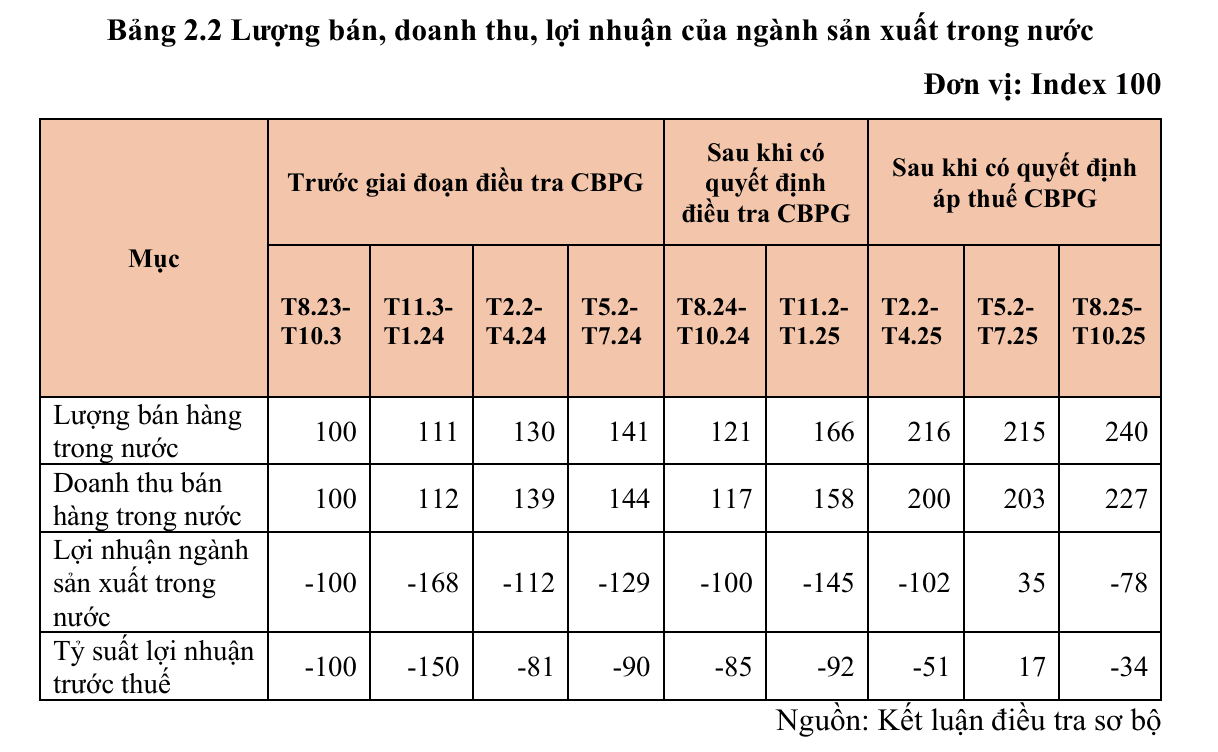

Đại diện ngành sản xuất trong nước cũng cho biết hoạt động kinh doanh đã có cải thiện sau khi áp dụng thuế chống bán phá giá, với sản lượng tiêu thụ và doanh thu trong nước đều tăng. Dù vậy, lợi nhuận và tỷ suất lợi nhuận vẫn ở mức thấp, thậm chí tiếp tục thua lỗ trong phần lớn thời gian sau khi áp dụng biện pháp, cho thấy doanh nghiệp chưa thể phục hồi như kỳ vọng do vẫn chịu áp lực cạnh tranh từ hàng hóa bị điều tra lẩn tránh.

Các doanh nghiệp cho rằng việc áp dụng biện pháp chống lẩn tránh đối với thép cán nóng là thông lệ phổ biến tại nhiều quốc gia nhằm bảo đảm môi trường cạnh tranh bình đẳng và hỗ trợ ngành sản xuất trong nước phục hồi sau tác động của hàng hóa bán phá giá.

Đồng thời, các doanh nghiệp nhận định hàng hóa có xuất xứ từ Trung Quốc có xu hướng lẩn tránh các biện pháp phòng vệ thương mại tại nhiều thị trường trên thế giới. Nếu Bộ Công Thương không sớm ban hành quyết định áp thuế chống lẩn tránh chính thức, sẽ xuất hiện khoảng trống về thuế khi biện pháp tạm thời hết hiệu lực, tạo điều kiện để lượng lớn thép Trung Quốc chuyển hướng vào Việt Nam, gây thiệt hại nghiêm trọng cho ngành sản xuất trong nước.

Doanh nghiệp Trung Quốc bác nhận định có hành vi lẩn tránh thuế

Ở chiều ngược lại, Công ty Guangxi Shenglong Metallurgy Co., Ltd. và Công ty Guangzhou Qirun Industrial Co., Ltd. (Nhóm công ty Shenglong) cho rằng chưa có đủ cơ sở để kết luận sản phẩm của doanh nghiệp chỉ có sự thay đổi không đáng kể so với hàng hóa thuộc phạm vi áp dụng biện pháp trong vụ việc AD20, đặc biệt khi các yếu tố về quy trình sản xuất và năng lực thiết bị chưa được xem xét đầy đủ.

Nhóm Shenglong cũng cho biết dữ liệu riêng của doanh nghiệp chưa cho thấy có sự dịch chuyển từ xuất khẩu hàng hóa thuộc diện AD20 sang hàng hóa đang bị điều tra sau khi vụ việc được khởi xướng hoặc áp dụng biện pháp. Bên cạnh đó, nhóm đề nghị Cơ quan điều tra phân tích, tách biệt tác động của việc mở rộng công suất sản xuất trong nước và nguồn hàng nhập khẩu từ các thị trường khác trước khi kết luận hàng hóa bị điều tra đã làm suy giảm hiệu quả của biện pháp chống bán phá giá.

Trong trường hợp Cơ quan điều tra vẫn xác định có hành vi lẩn tránh, nhóm Shenglong đề nghị được đánh giá riêng và xem xét áp dụng mức thuế phù hợp với dữ liệu, hoàn cảnh cụ thể cũng như mức độ hợp tác của doanh nghiệp.

Sau phiên tham vấn, Cục Phòng vệ thương mại đã hoàn thiện biên bản và gửi tới các bên liên quan. Trong thời gian tới, Cục sẽ hoàn thiện kết luận điều tra cuối cùng để trình Bộ Công Thương làm căn cứ ban hành quyết định chính thức đối với vụ việc.

bị cưỡng chế tháo dỡ tài sản, hơn 82.000m2 đất vào diện thu hồi")