PNJ bất ngờ tăng trần sau chuỗi lao dốc, 2 dòng tiền lớn nhập cuộc mua ròng hơn 250 tỷ đồng

Sau chuỗi giảm mạnh, cổ phiếu PNJ bất ngờ tăng hết biên độ trong phiên 14/7.

Kết phiên 14/7, cổ phiếu PNJ tăng kịch trần lên 46.900 đồng/cp. Thanh khoản đạt 5,3 triệu đơn vị (240,9 tỷ đồng), xấp xỉ mức bình quân 10 phiên gần nhất.

Đáng chú ý, khối ngoại quay lại mua ròng 61,2 tỷ đồng, chiếm 25,4% tổng giá trị giao dịch, qua đó chấm dứt chuỗi bán ròng 7 phiên liên tiếp với tổng giá trị khoảng 336 tỷ đồng. Giao dịch thỏa thuận cũng tăng đột biến khi hơn 4 triệu cổ phiếu PNJ được sang tay, tương ứng giá trị gần 190 tỷ đồng.

Liên quan đến diễn biến giao dịch, theo thông báo gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP. HCM ngày 11/7, ông Phan Quốc Công - Thành viên HĐQT kiêm Tổng Giám đốc CTCP Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ) đã đăng ký mua 1 triệu cổ phiếu PNJ.

Theo công bố, giao dịch được thực hiện nhằm cơ cấu danh mục đầu tư cá nhân, dự kiến diễn ra từ ngày 17/7 đến 14/8 theo phương thức khớp lệnh và/hoặc thỏa thuận.

Trước giao dịch, ông Phan Quốc Công không sở hữu cổ phiếu PNJ. Nếu hoàn tất, vị Tổng Giám đốc sẽ nắm giữ 1 triệu cổ phiếu, tương đương khoảng 0,2% vốn điều lệ của doanh nghiệp.

Động thái mua vào của ông Phan Quốc Công diễn ra ngay sau hàng loạt biện pháp hỗ trợ thị giá từ phía doanh nghiệp và các bên liên quan.

Về phía doanh nghiệp, ngày 8/7, HĐQT PNJ đã thông qua kế hoạch chốt danh sách cổ đông vào ngày 17/8 để lấy ý kiến về phương án mua lại cổ phiếu quỹ. Việc lấy ý kiến dự kiến được thực hiện trong tháng 8/2026.

Để đáp ứng quy định pháp luật trước khi triển khai mua lại cổ phiếu quỹ, PNJ cũng thông qua phương án bán toàn bộ 169.559 cổ phiếu quỹ đang nắm giữ (tương đương 0,03% số cổ phiếu lưu hành) với mức giá không thấp hơn 50.000 đồng/cp.

Song song với lộ trình của doanh nghiệp, người nhà lãnh đạo cũng bắt đầu đăng ký mua cổ phiếu. Ngày 6/7, ông Cao Ngọc Duy - em trai Chủ tịch HĐQT Cao Thị Ngọc Dung đăng ký mua 300.000 cổ phiếu PNJ. Giao dịch dự kiến được thực hiện từ ngày 10/7 đến 7/8.

Các động thái này bám sát những cam kết mà Chủ tịch HĐQT PNJ Cao Thị Ngọc Dung đưa ra tại buổi gặp gỡ trực tuyến với nhà đầu tư sáng 6/7, trong bối cảnh cổ phiếu PNJ giảm mạnh sau thông tin liên quan đến vụ án buôn lậu kim cương có liên quan đến Công ty TNHH MTV Kiểm định PNJ (P-Lab).

Tại buổi làm việc, bà Dung cho biết người thân của ban lãnh đạo sẽ tham gia mua cổ phiếu nhằm đồng hành cùng doanh nghiệp. Đồng thời, bà cũng nhắc lại chủ trương mua cổ phiếu quỹ đã được ĐHĐCĐ thông qua và cho biết HĐQT sẽ cân nhắc triển khai khi điều kiện phù hợp nhằm bảo vệ giá trị doanh nghiệp.

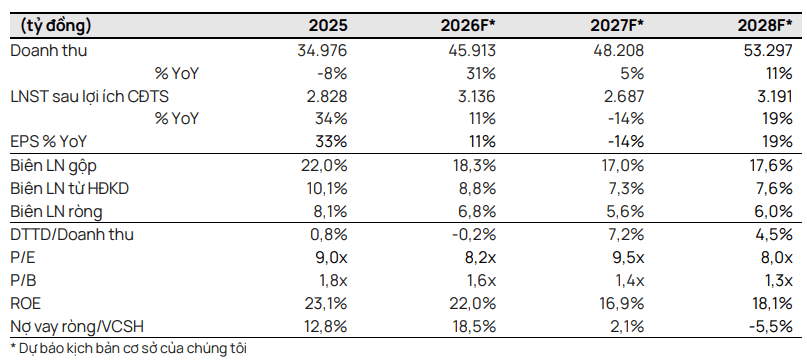

Trong báo cáo cập nhật ngày 13/7, Chứng khoán Vietcap điều chỉnh giảm 48% giá mục tiêu đối với cổ phiếu PNJ xuống 46.500 đồng/cp và hạ khuyến nghị từ mua xuống phù hợp thị trường.

Theo Vietcap, việc giảm giá mục tiêu phản ánh ba yếu tố chính: (1) Tổng dự báo lợi nhuận ròng giai đoạn 2026-2031 giảm 22%; (2) giả định tốc độ tăng trưởng dài hạn được điều chỉnh xuống 3% từ 5%; và (3) áp dụng mức chiết khấu rủi ro 10% đối với định giá nhằm phản ánh triển vọng lợi nhuận thận trọng hơn sau vụ việc liên quan đến P-Lab.

Sau sự cố, Vietcap cũng giảm 6% dự báo doanh thu bán lẻ giai đoạn 2026-2031, phản ánh tâm lý thận trọng hơn của người tiêu dùng đối với trang sức kim cương và kim cương rời. Đồng thời, công ty chứng khoán này hạ giả định biên lợi nhuận gộp mảng bán lẻ, tăng dự báo chi phí bán hàng và quản lý do nhu cầu đẩy mạnh hoạt động marketing để khôi phục niềm tin khách hàng, cũng như nâng giả định chi phí tài chính do nợ vay cao hơn.

Đối với năm 2026, Vietcap dự báo doanh thu bán lẻ của PNJ tăng 2% so với cùng kỳ, trong khi lãi ròng tăng 11%, nhờ kết quả tích cực trong nửa đầu năm, dù nửa cuối năm được dự báo chịu tác động từ sự cố. Sang năm 2027, doanh thu bán lẻ được kỳ vọng tăng 5%, nhưng lợi nhuận sau thuế có thể giảm 14% do biên lợi nhuận thấp hơn và chi phí bán hàng tăng.

Hiện PNJ đang giao dịch ở mức P/E trượt 12 tháng khoảng 7,1 lần, thấp hơn 52% so với mức trung bình 5 năm là 14,9 lần. Theo Vietcap, mức chiết khấu này là hợp lý trong bối cảnh tốc độ tăng trưởng lợi nhuận giai đoạn 2025-2030 được dự báo giảm còn 8%, thấp hơn mức 13% trong các dự báo trước đây.

Vietcap cho rằng yếu tố hỗ trợ đối với PNJ là niềm tin tiêu dùng có thể phục hồi nhanh hơn kỳ vọng. Ngược lại, các rủi ro chính gồm tâm lý người tiêu dùng suy yếu kéo dài và hoạt động mua lại trang sức diễn ra mạnh hơn dự kiến.