Bước qua vùng nhiễu động, ngành hàng không Việt Nam đón quỹ đạo tăng trưởng mới

Sau giai đoạn phục hồi kéo dài hậu Covid-19, ngành hàng không Việt Nam đang bước vào thời điểm quan trọng, khi năm 2025 đánh dấu sự trở lại về quy mô và năm 2026 mở ra kỳ vọng định hình một chu kỳ tăng trưởng mới.

Ngành hàng không 2025: Vượt qua vùng nhiễu động

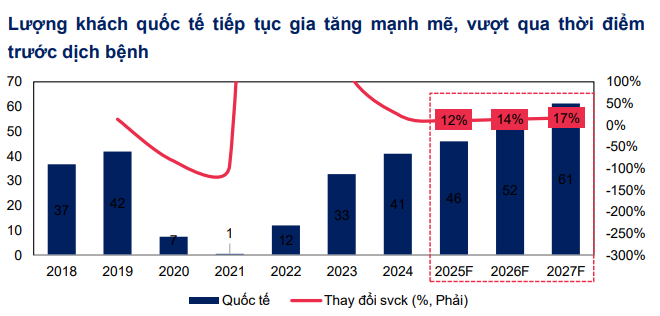

Theo đánh giá của MBS Research, năm 2025 là năm ngành hàng không Việt Nam hoàn tất giai đoạn phục hồi sau Covid-19 xét trên phương diện sản lượng vận chuyển. Lưu lượng hành khách tiếp tục tăng so với giai đoạn 2023–2024, trong đó động lực quan trọng nhất đến từ sự trở lại của khách quốc tế – phân khúc từng suy giảm sâu và kéo dài nhất trong đại dịch.

Theo thống kê của Cục Hàng không Việt Nam (Bộ Xây dựng), trong 11 tháng năm 2025, tổng thị trường hành khách đạt hơn 69 triệu khách (+11% YoY) và hơn 1 triệu tấn hàng hóa (+18% YoY).

Trong đó, vận chuyển nội địa đạt gần 31 triệu khách (+7% YoY) và gần 187.000 tấn hàng hóa, tương đương cùng kỳ năm trước. Đối với vận chuyển quốc tế đạt hơn 38 triệu khách (+13% YoY) và hơn 1 triệu tấn hàng hóa (+23% YoY).

Dự kiến năm 2025, thị trường vận tải hàng không của Việt Nam sẽ đạt khoảng 84 triệu khách (+11% YoY) và 1,4 triệu tấn hàng hóa (+18% YoY).

Chính sách miễn thị thực được mở rộng cho nhiều thị trường, cùng với môi trường chính trị ổn định và chi phí sinh hoạt cạnh tranh, giúp Việt Nam duy trì sức hút so với các điểm đến trong khu vực Đông Nam Á. MBS cho rằng lượng khách quốc tế đến Việt Nam trong năm 2025 đã tiệm cận, thậm chí vượt một số mốc của giai đoạn trước Covid, tạo nền tảng quan trọng cho sự phục hồi của các đường bay quốc tế – mảng có biên lợi nhuận tốt hơn so với bay nội địa.

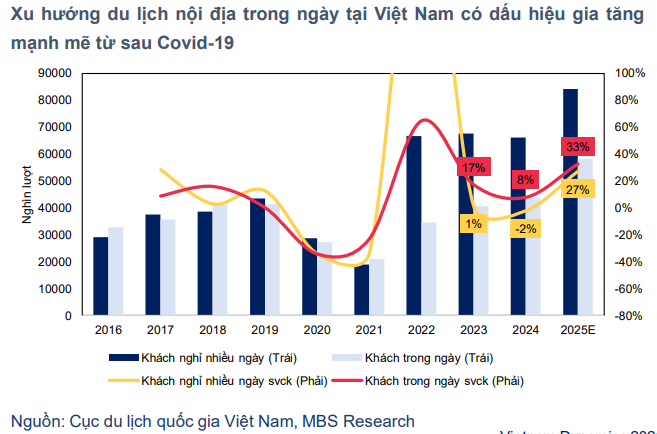

Trong khi đo, thị trường nội địa bước vào giai đoạn tăng trưởng ổn định hơn sau thời kỳ bùng nổ hậu dịch. Xu hướng du lịch ngắn ngày, linh hoạt về thời gian tiếp tục định hình hành vi tiêu dùng của người Việt. Thay vì tập trung vào một vài mùa cao điểm, nhu cầu bay được phân bổ đều hơn trong năm, giúp cải thiện hệ số sử dụng ghế nhưng không tạo ra cú hích đột biến về doanh thu.

Dù vậy, năm 2025 vẫn được xem là giai đoạn thử thách về hiệu quả kinh doanh của ngành hàng không. Theo MBS Research, năng lực khai thác trong năm này chưa thực sự được giải phóng hoàn toàn do nguồn cung tàu bay còn hạn chế và chênh lệch cung – cầu kéo dài từ giai đoạn trước.

Cùng với đó, áp lực cạnh tranh nội địa gia tăng khiến giá vé khó cải thiện tương xứng với nhu cầu, qua đó kìm hãm biên lợi nhuận của các hãng bay. Vì vậy, dù sản lượng hành khách phục hồi mạnh, năm 2025 chủ yếu mang ý nghĩa “lấy lại quy mô”, trước khi triển vọng lợi nhuận được cải thiện rõ nét hơn từ năm 2026.

Triển vọng ngành hàng không 2026: Trở lại quỹ đạo tăng trưởng trước Covid

Bước sang năm 2026, MBS Research đánh giá triển vọng ngành hàng không Việt Nam tích cực hơn rõ rệt, với kỳ vọng quay trở lại tốc độ tăng trưởng tương đương giai đoạn trước đại dịch. Khác với giai đoạn phục hồi ngắn hạn sau Covid, động lực tăng trưởng trong năm 2026 được cho là đến từ các yếu tố mang tính cấu trúc và bền vững hơn.

Thứ nhất, thị trường quốc tế tiếp tục giữ vai trò đầu tàu. MBS dự báo lượng khách quốc tế đến Việt Nam trong năm 2026 sẽ duy trì đà tăng mạnh, nhờ chính sách thị thực thuận lợi và vị thế ngày càng rõ nét của Việt Nam trên bản đồ du lịch khu vực. Khi các đường bay quốc tế được khôi phục hoàn toàn và mở thêm các tuyến mới, doanh thu bình quân trên mỗi chuyến bay được kỳ vọng cải thiện so với giai đoạn 2024–2025.

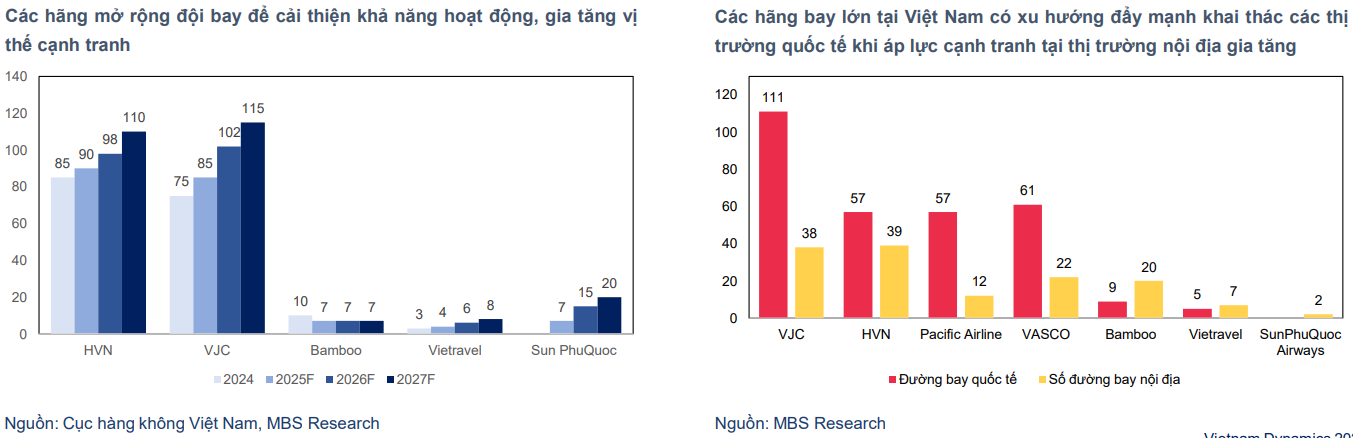

Thứ hai, nguồn cung tàu bay được dự báo gia tăng trở lại. Theo MBS, việc các hãng hàng không bổ sung đội bay và cải thiện năng lực khai thác trong năm 2026 sẽ giúp giải tỏa phần nào các điểm nghẽn về công suất từng tồn tại trong giai đoạn trước. Khi nguồn cung máy bay được cải thiện, tần suất bay có thể tăng, đồng thời giảm áp lực quá tải trong các mùa cao điểm.

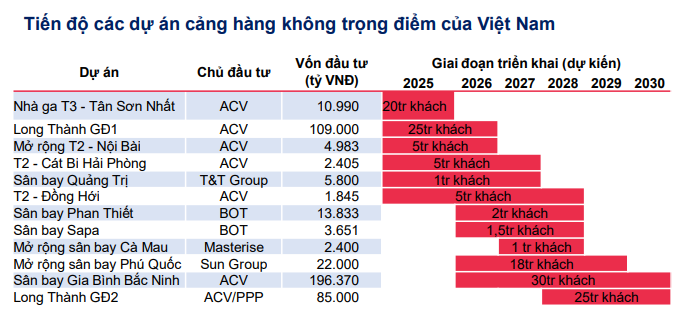

Song song với đó, việc mở rộng và nâng cấp hạ tầng sân bay đóng vai trò hỗ trợ quan trọng. Năng lực khai thác được nâng cao không chỉ giúp đáp ứng nhu cầu đi lại gia tăng, mà còn góp phần bình ổn mặt bằng giá vé.

Tuy triển vọng năm 2026 được đánh giá tích cực, MBS đồng thời lưu ý rằng áp lực cạnh tranh trong ngành hàng không nội địa có xu hướng gia tăng. Khi nhu cầu đi lại tiếp tục phục hồi song song với việc các hãng mở rộng đội bay và nâng cao năng lực khai thác, mức độ cạnh tranh được dự báo sẽ trở nên gay gắt hơn, đặc biệt trong bối cảnh xuất hiện thêm các hãng bay mới (SunPhuQuoc Airways) và sự trở lại của các hãng sau tái cơ cấu (Bamboo Airways). Diễn biến này có thể tạo áp lực nhất định lên hiệu quả kinh doanh của các doanh nghiệp.

Cơ hội đầu tư cổ phiếu ngành hàng không năm 2026

Trong bối cảnh ngành hàng không Việt Nam duy trì triển vọng lạc quan, MBS ưu tiên các doanh nghiệp đầu ngành, có triển vọng tăng trưởng lợi nhuận tích cực và mức định giá được đánh giá là hấp dẫn.

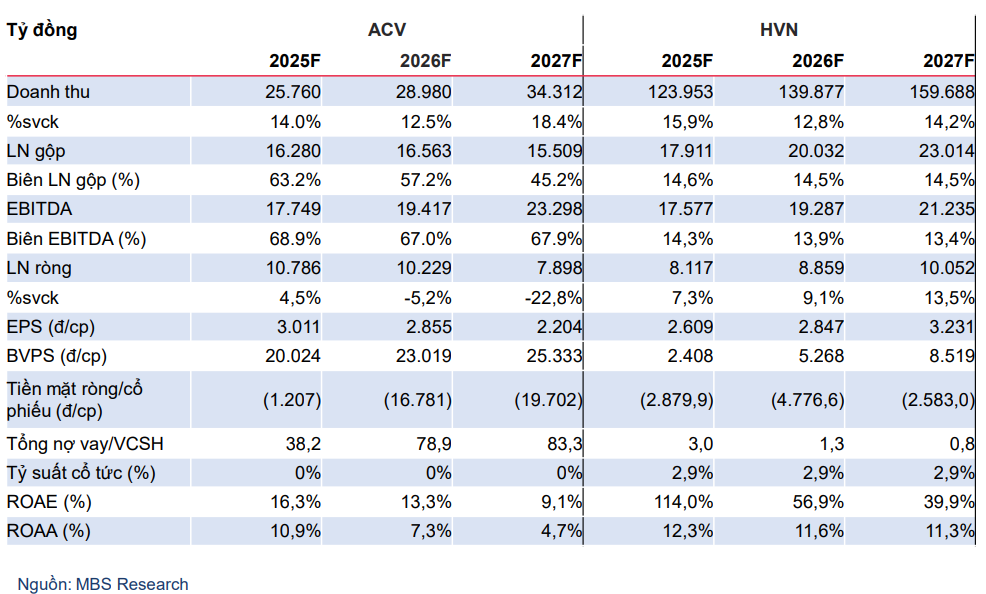

Đối với HVN, công ty chứng khoán kỳ vọng sau quá trình cơ cấu tài chính và thoát khỏi tình trạng âm vốn chủ sở hữu, doanh nghiệp có thể đẩy mạnh mở rộng đội bay, nâng cao năng lực khai thác và qua đó thúc đẩy tăng trưởng doanh thu. Với vị thế là một trong hai hãng hàng không lớn nhất Việt Nam, HVN được đánh giá có khả năng duy trì thị phần nội địa, đồng thời gia tăng thị phần quốc tế thông qua việc mở rộng các đường bay tới những thị trường tiềm năng như Trung Quốc, Hàn Quốc và Ấn Độ.

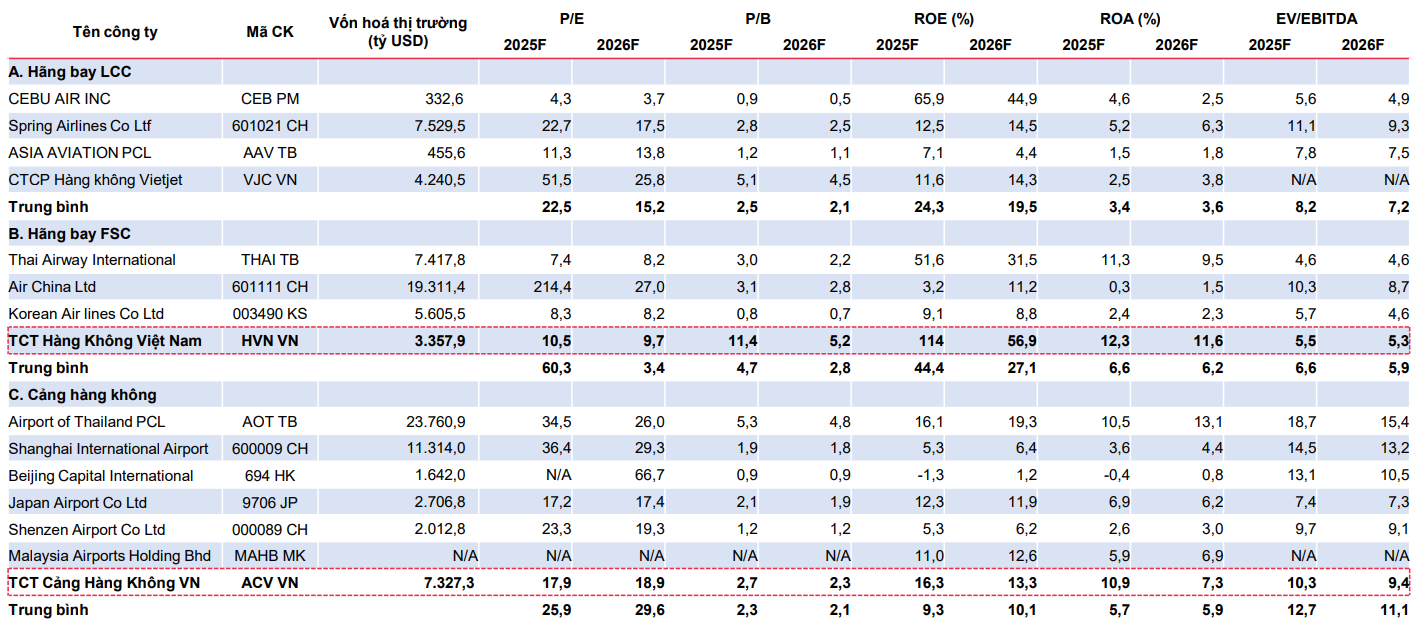

Trong bối cảnh môi trường kinh doanh dần phục hồi về mức trước đại dịch, MBS cho rằng định giá hiện tại của HVN đã được chiết khấu về mức hấp dẫn, với EV/EBITDA khoảng 5,2 lần, thấp hơn 16% so với mức trung bình khu vực (6,6 lần) và thấp hơn 18,2% so với mức trung bình 5 năm giai đoạn 2015–2019 của chính doanh nghiệp (6,4 lần).

Đối với ACV, đơn vị phân tích kỳ vọng tiềm năng tăng trưởng lợi nhuận sẽ trở nên rõ nét hơn từ sau năm 2027, khi sân bay Long Thành đi vào hoạt động. Bên cạnh đó, việc hoàn tất định giá tài sản khu bay thuộc sở hữu Nhà nước trong năm 2026 được kỳ vọng sẽ tạo cơ sở cho quá trình tăng vốn Nhà nước, qua đó giúp ACV đủ điều kiện niêm yết trên Sở Giao dịch Chứng khoán TP. HCM (HSX).

Ngoài ra, MBS đánh giá định giá của ACV hiện ở mức thấp hơn đáng kể so với Công ty Cảng hàng không Thái Lan (AOT TB), trong khi quy mô hoạt động và lợi thế cạnh tranh của hai doanh nghiệp được xem là tương đồng.

đã làm điều đó như thế nào?")

: Trong nước bật tăng, tiến sát 148 triệu đồng/lượng")