I. ĐÁNH GIÁ DIỄN BIẾN VÀ TRIỂN VỌNG NGÀNH

Câu hỏi đặt ra là lựa chọn đầu tư như thế nào, công ty nào sẽ giúp nhà đầu tư có được lợi nhuận và giảm thiểu rủi ro trong từng trường hợp cụ thể?

Trường hợp 1: Nếu xu hướng giá hàng hóa chững lại hoặc giảm, những DN nào sẽ vẫn giữ được tốc độ tăng trưởng?

Những DN trong ngành Hàng tiêu dùng có thể sẽ đón đầu xu hướng tiêu dùng trở lại sau dịch. Ngoài ra, các DN này còn phải đáp ứng có gia tăng năng lực sản xuất trong 2020 – 2021, có sức mạnh giá hoặc lòng trung thành từ khách hàng cao để đảm bảo được biên lợi nhuận gộp hoạt động.

Trường hợp 2: Nếu xu hướng giá hàng hóa tiếp tục tăng, nhóm ngành hay DN nào sẽ tối đa hóa được tăng trưởng?

Những DN có biên lợi nhuận hoạt động mỏng sẽ tối ưu hóa tăng trưởng lợi nhuận khi giá bán thành phẩm tăng, tốc độ tăng trưởng sẽ bền vững hơn.

II. NGÀNH HÓA CHẤT VIỆT NAM

1. Tình hình chung

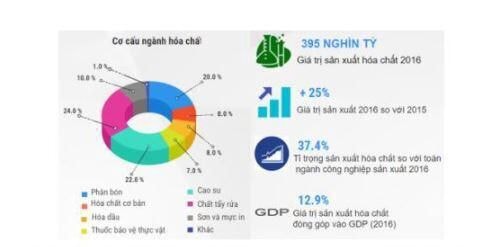

Ngành Hóa chất Việt Nam đóng một vai trò chủ đạo trong việc phát triển kinh tế vì đây là ngành cung cấp đầu vào cho một số ngành công nghiệp thiết yếu. Tuy nhiên Ngành Hóa Chất Việt Nam chưa phát triển để đáp ứng được nhu cầu ngày càng gia tăng trong nước.

Trên thế giới Ngành Hóa chất là ngành lớn thứ 5 trong lĩnh vực sản xuất về mặt đóng góp trực tiếp hàng năm vào GDP, chiếm 8.3% tổng giá trị kinh tế của ngành sản xuất toàn cầu.

2. Các doanh nghiệp

Xét về hiệu quả hoạt động của các DN Việt Nam đang niêm yết trên sàn có thể thấy DGC là DN hóa chất vượt trội so với các DN còn lại trên thị trường. Đây cũng là DN duy nhất có tỷ lệ sở hữu nhà nước dưới < 35%.

Các DN trong các nhóm ngành hóa chất còn lại có tốc độ tăng trưởng doanh thu và lợi nhuận phân hóa tương đối lớn, đặc biệt là các ngành phân bón hóa chất và cao su – săm lốp.

Vài nhóm ngành hưởng lợi trực tiếp từ việc sản xuất nước rửa tay sát khuẩn, chất tẩy rửa, Chloramin B … DGC và CSV là hai đơn vị hóa chất tiên phong sản xuất hóa phẩm Chloramin B thay thế nguồn nhập khẩu.

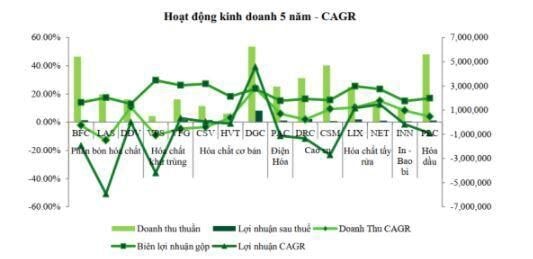

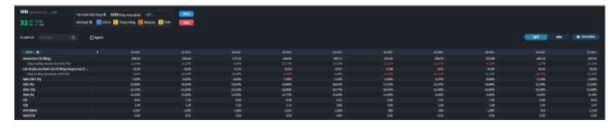

3. KQKD Q1.2021

Tính đến Q1.2021, kết quả kinh doanh của nhiều nhóm DN hóa chất tiếp tục thể hiện sự tăng trưởng khả quan nhờ xu hướng tăng giá hàng hóa trên thế giới. Tuy nhiên do ngành hóa chất phân mảnh lớn theo nguyên liệu và ứng dụng do đó bức tranh kinh doanh tiếp tục có sự phân hóa rõ nét giữa các nhóm ngành.

Các DN hóa chất tẩy rửa quay trở về mức tăng trưởng trung bình 5-10% khi nguồn cung các sản phẩm chất tẩy rửa đã qua giai đoạn thiếu hụt mặc dù làn sóng COVID-19 thứ 4 đã quay trở lại.

DGC là DN trên sàn duy nhất kinh doanh chuỗi giá trị về Phốt pho cũng đã thể hiện sự tăng trưởng mạnh ở cả sản lượng và giá bán.

Nhóm ngành hóa chất khử trùng, in - bao bì và hóa dầu đang là nhóm ngành đáng chú ý đến khi mà doanh thu đã thể hiện sự cải thiện, tuy nhiên tốc độ tăng trưởng lợi nhuận lại vẫn giữ ở mức thấp. Đây cũng chính là nhóm ngành tiềm năng trong báo cáo ngành hóa chất lần này do tác động tốt của yếu tố đầu ra – đầu vào và các yếu tố đang ảnh hưởng đến lợi nhuận của nhóm ngành nhỏ này.

Hầu hết giá các nguyên vật liệu ( apatit, than, điện, cao su,dầu,lưu huỳnh,…) trong chuỗi các sản phẩm hóa chất đều tăng giá mạnh từ cuối năm 2020 sau một giai đoạn khủng hoảng khi COVID-19 bắt đầu bùng phát. Tuy nhiên, nhu cầu thực tế đối với hầu hết các nguyên vật liệu này lại không tăng trưởng mạnh.

4. Triển vọng tiêu thụ các sản phấm hóa chất chính

Theo đề án phát triển Ngành Hóa Chất của Việt Nam, Ngành Hóa Chất hiện đang tăng trưởng với tốc độ 10 – 10.5%/năm. Tuy nhiên, mục tiêu của ngành công nghiệp hoá chất chính là nâng mức tăng trưởng lên ít nhất 20%

Phân bón hóa chất: Giá bán các sản phẩm phân bón đã tăng rất mạnh mà nguyên nhân chủ yếu đến từ tình trạng thiếu hụt nguồn cung phân bón nhập khẩu. Mức giá phân bón nhập khẩu cao hơn 20% so với giá bán mà các nhà máy trong nước đã tăng giá. Do đó các nhà sản xuất đã tận dụng và thực hiện việc xuất khẩu.

Hóa chất cơ bản: Các sản phẩm kinh doanh trong nhóm hóa chất cơ bản hầu hết bắt nguồn từ xút và clo sau quá trình điện phân. Tại Việt Nam, hầu hết các sản phẩm này là

các sản phẩm liên quan đến nhu yếu phẩm của người dân. Do đó tốc độ tăng trưởng các sản phẩm hóa chất cơ bản phụ thuộc nhiều vào tốc độ tăng trưởng tổng tiêu dùng nội địa GDP trong nước.

Điện hóa học: Thị trường điện hóa học tại Việt Nam có PAC là công ty trên sàn duy nhất hoạt động trong lĩnh vực này. Nhu cầu sản phẩm pin ắc quy đã tăng mạnh trong Q1.2021. Nhu cầu tiêu thụ pin ắc quy dành cho xe ô tô và xe máy phụ thuộc nhiều vào sản lượng tiêu thụ ô tô và xe máy nội địa. Tuy nhiên tốc độ tăng trưởng sản lượng xe máy đang sụt giảm rất nghiêm trọng. Trong khi, tốc độ tăng trưởng xe ô tô mặc dù vẫn giữ ở mức cao 10%/năm nhưng vẫn giảm so với những năm bùng nổ xe ô tô trong năm 2015.

Săm lốp: Trong dài hạn tốc độ tăng trưởng tiêu thụ săm lốp ô tô tại Việt Nam sẽ cao nhờ vào kinh tế phát triển tốt và hạ tầng đầy hứa hẹn

Thị trường nước ngoài: Cuộc chiến thương mại Mỹ - Trung đã buộc hàng loạt các ông lớn trong ngành lốp xe tìm kiếm các quốc gia có lợi thế cạnh tranh về cao su là Thái Lan – Việt Nam để dịch chuyển chuỗi cung ứng. à sản lượng săm lốp sản xuất và xuất khẩu tại Thái Lan và Việt Nam đã tăng trưởng nhanh chóng

Ngành in – Bao bì: Hiện trạng ngành in – bao bì Việt Nam đang chịu sự thâu tóm và cạnh tranh gay gắt từ các DN có vốn đầu tư nước ngoài. Tốc độ tăng trưởng hàng năm của ngành bao bì đang đạt ở mức cao 15 – 20%/năm

Hóa dầu: Ứng dụng của ngành công nghiệp hóa dầu là rất đa dạng, trong đó hạt nhựa nguyên sinh và nhựa đường là các sản phẩm chính được sử dụng trong ngành công nghiệp hóa dầu. Ngành nhựa tại Việt Nam có tốc độ tăng trưởng rất cao từ 16 – 18%/năm.

III. Cổ phiếu tiềm năng

1. INN- Bao bì in N.nghiệp

Vốn hóa 547 tỷ đồng

Gía hiện tại 32.2 (VND) (18/7)

Giá mục tiêu 42,334 (VND

Nhà máy mới đi vào hoạt động trước tình hình tiêu thụ sản phẩm phục hồi sau dịch.

Trong năm 2020, INN đã hoàn thành dự án nhà máy Hưng Yên GĐ – 3 trong năm 2020 với diện tích sàn gần 25,000 m2 nhà xưởng. Dự kiến, trong tháng 07 năm 2021, công ty sẽ tiếp tục đầu tư máy in Offset và Flexo dùng cho tem nhãn và đưa vào hoạt động để đáp ứng nhu cầu tiêu thụ của các đối tác khách hàng.

INN có một số lượng khách hàng lớn nhất định đã và sẽ mang lại nhiều lợi nhuận như : Nhóm ngành thực phẩm, bánh kẹp : Kinh đô, Hải Hà và Orion Vina…

Nhóm DN dân dụng: Bóng đèn Rạng Đông và Dorco Vina

Nhóm khách hàng dược phẩm

Tình hình tài chính

Tốc độ tăng trưởng của INN ổn định nhưng vẫn giữ được an toàn tài chính, tỷ lệ nợ vay thấp

Tác động tích cực của PP trích khấu hao nhanh trên báo cáo tài chính làm cho tỷ lệ chi phí khấu hao trên lợi nhuận gộp luôn ở mức cao

Tỷ lệ cổ tức tương lai hấp dẫn. Do chi phí đầu tư lớn nhưng lại ít sử dụng nợ vay, làm cho cổ tức bằng tiền mặt của INN chỉ đạt mức 20% - tương đương tỷ lệ lợi nhuận giữ lại trung bình trong 5 năm vừa qua là 65%.

Quy mô ngành bao bì được phân bố khá nhiều vào thị trường HCM, do đó cạnh tranh cực kỳ gay gắt. Riêng đối với thị trường miền Bắc, đặc biệt là phân khúc như INN, INN có lợi thế cạnh tranh đặc biệt là một trong 4 DN lớn nhất trong khu vực.

b. Rủi ro

Hiệu suất sinh lời đang giảm

Rủi ro NVL đầu vào

Danh mục khách hàng cô đặc

c. Dự phóng

Dự phóng DTT và LNST năm 2021 của INN lần lượt đạt 1,396 tỷ đồng (+15.4% YoY) và 92 tỷ đồng (+37.1% YoY) – tương đương EPS đạt 5,108VNĐ/cp

2. TLG - Tập đoàn Thiên Long

Gía hiện tại 37.6 (VND)

Giá mục tiêu 56,847 (VND)

Vốn hoá 2,963 (tỷ đồng)

Thời kỳ tăng vốn đã qua: Từ năm 2020, TLG đã tạm dừng việc tăng trưởng vốn điều lệ thay vào đó là gia tăng tỷ lệ cổ tức tiền mặt lên mức lên mức 20%. Đây là yếu tố tích cực lên hiệu suất sinh lời cũng như định giá của DN.

Kỳ vọng sự hồi phục từ thị trường trong nước và xuất khẩu sau dịch: Ngành bút viết và văn phòng phẩm là một trong những ngành chịu ảnh hưởng lớn từ dịch bệnh COVID-19.

Nhu cầu tiêu dùng mặt hàng này là co giãn với thu nhập người tiêu dùng.

Đổi mới công nghệ và chiến lược kinh doanh: TLG đã triển khai bán hàng trên nền tảng thương mại điện tử từ 2020 cũng như tái cơ cấu lại khâu tổ chức để tiết kiệm chi phí. Ngoài ra, TLG còn đang triển khai nhiều dòng sản phẩm mới như sản xuất keo khô, bút bi công nghệ Thụy Sĩ …

Đặc biệt, công ty đang chuẩn bị xây dựng nhà máy mới tại Long Thành trong năm 2022 với diện tích lớn để phục vụ chiến dịch sản phẩm thiết bị y tế mới

b. Rủi ro

Ảnh hưởng kéo dài của dịch COVID-19: Việt Nam đang đối diện với sự bùng nổ của làn sóng COVID-19 thứ 4 với quy mô và mức độ lớn hơn so với lần trước.

c. Dự phóng

Dự phóng DTT và LNST của TLG trong năm 2021 lần lượt đạt 3,098 tỷ đồng (+15.4% YoY) và 317 tỷ đồng (+32.2% YoY) – tương đương EPS đạt 4,075 VNĐ/cp

3. DDV – DAP VINACHEM

Gía hiện tại 13 (VND)

Giá mục tiêu 20,275 (VND)

Vốn hoá 2,191 (tỷ đồng)

Giá phân lân tăng mạnh trên thế giới và Việt Nam cũng không ngoại lệ:

Tiêu thụ phân bón tăng 8.2% trong năm 2021 nhờ diễn biến thời tiết thuận lợi.

Thông thường với nhu cầu tiêu thụ tăng trưởng, sản lượng thiếu hụt sẽ được bù đắp từ các nguồn phân bón nhập khẩu đặc biệt là Lân đơn + DAP đến từ Trung Quốc và Ai cập. Tuy nhiên, sản lượng phân nhập khẩu khan hiếm trầm trọng đã dẫn tới giá bán liên tục tăng.

Đòn bẩy hoạt động cao tác động lớn vào định giá của DN

Do đó khi giá sản phẩm đầu ra tăng mạnh mặc dù sản lượng không tăng trưởng quá nhiều thì lợi nhuận sau thuế của các DN như DDV sẽ tăng trưởng mạnh – tương đương đẩy hệ số định giá P/E xuống thấp và trở nên hấp dẫn.

b. Rủi ro

Rủi ro về giá là yếu tố rủi ro lớn nhất đối với định giá của DN và chiến lược đầu tư

c. Dự phóng

Dự phóng LNST của DDV trong năm 2021 đạt 259,465 tỷ đồng (+15% YoY) – tương đương EPS đạt 1,776 VNĐ/cp

4. DGC

Mục tiêu 88-90, cuối năm 98

1) sự cải tiến công nghệ giúp giảm bớt chi phí qua đó hỗ trợ biên lợi nhuận gộp tăng từ 20,1% lên mức 22,1%

2) sản lượng các mặt hàng chính như Phốt pho vàng, axit phosphoric trích ly, phân bón đều tăng trưởng khả quan.

Dự án mỏ Apatit- Khai trường 25 với trữ lượng 3,7 triệu tấn với vòng đời 6 năm, vào khai thác tập trung từ quý 2/2021

Dự án bất động sản Đức Giang tại Long Biên, Hà Nội với quy mô khoảng 60 căn hộ liền kề và 800 căn hộ đã có phê duyệt 1/500 sẽ được khởi động khi có giấy phép xây dựng chính thức với thời gian thi công giai đoạn 1 khoảng 4-6 tháng cho 60 căn hộ liền kề đầu tiên. Hiện tại, toàn bộ căn hộ đã được đặt mua

Dự phóng

Năm 2021, dự báo doanh thu và lãi ròng đạt 8.187 tỷ và 1.424 tỷ đồng lần lượt tăng 31,3% và 50,2% cùng kỳ. EPS forward 2021 đạt 8.322 đ/cp, tương ứng P/E forward ở mức 9,8 lần

Nguồn: Oanh Kiều_SFI Team: 0986.145.602

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |