Cổ phiếu đáng chú ý ngày 16/6: CTD, HPG, TCB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu CTD, HPG, TCB.

Coteccons (CTD): Khuyến nghị mua, giá mục tiêu 77.900 đồng/cp

Kết phiên 15/6, cổ phiếu CTD tăng 2,1% lên 72.300 đồng/cp. Thanh khoản đạt 577.600 đơn vị, tương ứng giá trị 41,4 tỷ đồng.

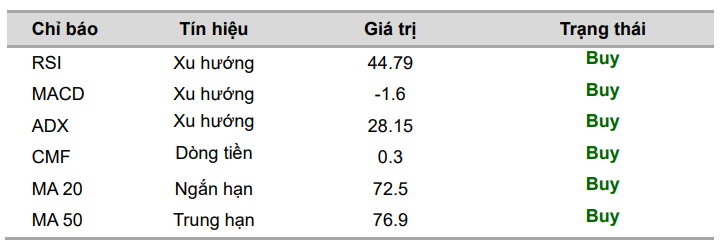

Theo Chứng khoán Vietcombank (VCBS), trên khung đồ thị ngày, CTD đang cho tín hiệu củng cố nền giá quanh mốc 70.500 đồng/cp với diễn biến cung – cầu cân bằng sau nhịp điều chỉnh từ vùng đỉnh 90.000 đồng/cp. Các chỉ báo động lượng như RSI và MACD đồng thuận hướng lên từ vùng thấp, củng cố động lực tăng giá của cổ phiếu. Trên khung 1 giờ, CTD đã vượt dải mây đỏ Ichimoku cùng với sự gia tăng của lực cầu, cho thấy xác suất cao cổ phiếu đang bước vào một nhịp tăng mới.

Về chiến lược giao dịch, VCBS khuyến nghị nhà đầu tư có thể giải ngân cổ phiếu CTD quanh vùng 71.900 – 72.400 đồng/cp, với mục tiêu giá 77.900 đồng/cp.

Cùng ngày 15/6, Coteccons tổ chức chương trình “Đối thoại cùng cổ đông 2026”, qua đó hé lộ nhiều thông tin đáng chú ý về kết quả kinh doanh, chiến lược phát triển và triển vọng tăng trưởng.

Ông Bolat Duisenov – Chủ tịch HĐQT Coteccons cho biết kết quả kinh doanh năm tài chính 2026 (1/7/2025 – 30/6/2026) đang ghi nhận tín hiệu tích cực. Doanh thu ước tính có thể tăng khoảng 30%, vượt mốc 30.000 tỷ đồng; lợi nhuận dự kiến tăng hơn 50% so với năm trước.

Liên quan đến hoạt động quốc tế, lãnh đạo Coteccons cho biết doanh nghiệp đặt nhiều kỳ vọng vào mảng này trong thời gian tới, với doanh thu từ các dự án nước ngoài năm tài chính 2027 có thể tăng gấp 3 – 4 lần hiện tại.

Bên cạnh đó, ông Bolat nhận định thị trường đang mở ra một phân khúc mới liên quan đến hạ tầng phục vụ trí tuệ nhân tạo (AI), đặc biệt là các trung tâm dữ liệu và công trình công nghệ cao. Coteccons cho biết đã sẵn sàng về năng lực để tham gia lĩnh vực này, không chỉ tại Việt Nam mà còn hướng tới các dự án quốc tế.

Ở diễn biến khác, ngày 8/6, CTD thông báo đã chính thức cất nóc tháp kiểm soát không lưu (ATC) thuộc Dự án Cảng Hàng không Quốc tế Gia Bình. Đây được xem là dấu mốc quan trọng, góp phần đảm bảo tiến độ dự án hướng tới mục tiêu phục vụ Hội nghị Cấp cao APEC 2027.

Dự án Cảng Hàng không Quốc tế Gia Bình được triển khai tại các xã Gia Bình, Lương Tài, Lâm Thao và Nhân Thắng (tỉnh Bắc Ninh), với quy mô gần 1.885ha và tổng mức đầu tư khoảng 196.378 tỷ đồng. Dự án được chia thành hai giai đoạn: Giai đoạn 1 từ 2025–2030 và giai đoạn 2 từ 2031–2050.

Hòa Phát (HPG): Khuyến nghị mua, giá mục tiêu 34.500 đồng/cp

Kết phiên 15/6, cổ phiếu HPG tăng gần 5% lên 24.350 đồng/cp, cao nhất trong nhóm VN30. Thanh khoản đạt 30,7 triệu cổ phiếu (736 tỷ đồng), gấp đôi mức bình quân 10 phiên gần nhất.

Đà tăng của HPG được củng cố bởi dòng tiền ngoại khi khối này mua ròng đột biến 166,8 tỷ đồng (hơn 6,4 triệu cổ phiếu), chiếm khoảng 23% tổng giá trị giao dịch và cao nhất toàn thị trường. Trước đó, khối ngoại chỉ giao dịch HPG ở quy mô vài chục tỷ đồng mỗi phiên và đã bán ròng 7 phiên liên tiếp với tổng giá trị hơn 210 tỷ đồng.

Diễn biến tích cực của cổ phiếu diễn ra trong bối cảnh doanh nghiệp liên tiếp công bố thông tin thuận lợi liên quan đến các mảng kinh doanh trọng điểm.

Tại sự kiện Emerging Vietnam 2026 do CTCP Chứng khoán TP. HCM (HSC) tổ chức, bà Phạm Thị Kim Oanh – Giám đốc Tài chính Tập đoàn Hòa Phát cho biết thuế chống bán phá giá đối với thép cuộn cán nóng (HRC) nhập khẩu từ Trung Quốc và Ấn Độ chỉ áp dụng với sản phẩm tiêu thụ nội địa, nhằm bảo vệ sản xuất trong nước.

Theo bà Oanh, sau khi áp thuế, sản lượng HRC tiêu thụ nội địa của Hòa Phát đã tăng trưởng rõ rệt, nhờ sự kết hợp giữa chính sách bảo hộ và nguồn cung mới từ Khu liên hợp gang thép Dung Quất 2.

Hiện năng lực sản xuất đạt khoảng 9 triệu tấn HRC/năm, tập đoàn kỳ vọng sẽ lấp đầy công suất trong vòng 1–2 năm tới. Hòa Phát đặt mục tiêu sản lượng gần 15 triệu tấn thép trong năm 2026, tăng khoảng 40% so với năm 2025 (10,6 triệu tấn), chủ yếu nhờ phần công suất bổ sung từ Dung Quất 2.

Đến năm 2027, tổng công suất dự kiến đạt 18 triệu tấn, bao gồm 9 triệu tấn HRC và 9 triệu tấn thép dài, nhờ nhà máy thép lò điện công suất 700.000 tấn tại Long An cùng việc mở rộng các nhà máy hiện hữu.

Ở mảng nông nghiệp, lãnh đạo CTCP Phát triển Nông nghiệp Hòa Phát (HPA) cho biết doanh nghiệp đang duy trì giá thành chăn nuôi heo ở mức 42.000–45.000 đồng/kg, thấp hơn khoảng 10.000 đồng/kg so với thị trường. Lợi thế đến từ việc chủ động chuỗi giống và năng suất đàn nái cao hơn trung bình ngành.

Hiện chăn nuôi heo là mảng đóng góp lớn nhất vào lợi nhuận, với ROE vượt 80%. HPA vận hành 8 trang trại trên cả nước với quy mô khoảng 25.000 heo nái, cung cấp 750.000 heo thịt mỗi năm.

Tổng vốn đầu tư cho hệ thống trang trại đạt hơn 3.000 tỷ đồng, trong đó vốn chủ sở hữu khoảng 1.200 tỷ đồng. Doanh nghiệp triển khai toàn bộ dự án bằng vốn tự có và khấu hao tích lũy, không sử dụng vốn vay dài hạn.

HPA hiện sở hữu gần 400ha đất phục vụ chăn nuôi. Trước đây, giá đất tại Bắc Ninh (trước thuộc Bắc Giang) chỉ khoảng 160–300 triệu đồng/ha, trong khi hiện nay tại một số địa phương đã tăng lên 1,5–3 tỷ đồng/ha. Quỹ đất này là lợi thế cạnh tranh quan trọng giúp doanh nghiệp tối ưu chi phí đầu tư dài hạn.

Năm 2026, hệ thống trang trại bước vào chu kỳ sản xuất mới. Trại Minh Đức tại phía Nam đã hoàn tất cải tạo trong năm 2025 và tái đàn từ đầu năm 2026, dự kiến bắt đầu sinh sản trở lại vào cuối tháng 6 và xuất bán lứa heo đầu tiên vào cuối năm. Khi vận hành tối đa, trang trại có thể cung cấp khoảng 150.000 heo thịt mỗi năm.

Ngoài ra, dự án Long Hà 2 đang hoàn thiện thủ tục sau khi sắp xếp đơn vị hành chính, với mục tiêu đưa vào vận hành từ cuối năm nay.

Theo kế hoạch, HPA đặt mục tiêu nâng tổng đàn lên khoảng 31.000 heo nái vào năm 2030, đồng thời tiếp tục mở rộng thận trọng, gắn với hiệu quả và kiểm soát rủi ro.

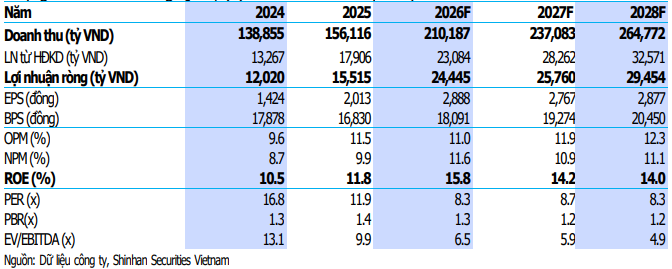

Trong báo cáo mới nhất, Chứng khoán Shinhan (SSV) đưa ra khuyến nghị mua đối với HPG với giá mục tiêu 34.500 đồng/cp, dựa trên các luận điểm: Vị thế dẫn đầu ngành thép; động lực từ dự án Dung Quất 2; sự phục hồi của thị trường bất động sản và đầu tư công; tác động tích cực từ thuế chống bán phá giá HRC.

SSV sử dụng kết hợp phương pháp định giá P/E và chiết khấu dòng tiền (FCFF) với tỷ trọng 50/50. Đơn vị này giữ nguyên dự phóng sản lượng tiêu thụ năm 2026 đạt 13,3 triệu tấn (+20,8% YoY), trong đó HRC đóng góp lớn nhờ Dung Quất 2 vận hành khoảng 65% công suất.

Ngoài ra, SSV kỳ vọng giá than cốc sẽ hạ nhiệt về mức trung bình khoảng 150 USD/tấn trong năm 2026, trong khi giá quặng sắt giảm nhẹ do Trung Quốc cắt giảm sản lượng thép. Nhờ đó, biên lợi nhuận gộp năm 2026 dự kiến đạt 16%, tăng 0,3 điểm phần trăm so với cùng kỳ.

Techcombank (TCB): Khuyến nghị mua, giá mục tiêu 42.800 đồng/cp

Kết phiên 15/6, cổ phiếu TCB tăng hơn 1,4% lên 31.700 đồng/cp. Thanh khoản đạt 10,6 triệu cổ phiếu (332,7 tỷ đồng), cao hơn 34% so với bình quân 10 phiên.

Trong báo cáo cùng ngày, Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với TCB với giá mục tiêu 42.800 đồng/cp (cao hơn 35% so với thị giá phiên 15/6).

Tại buổi gặp gỡ nhà đầu tư, Techcombank dự báo GDP Việt Nam có thể đạt khoảng 7%, kéo theo tăng trưởng tín dụng 15%–16%. Tuy nhiên, trong kịch bản rủi ro khi xung đột Trung Đông leo thang, GDP có thể giảm xuống 5–6%, khiến tăng trưởng tín dụng chậm lại còn khoảng 12%.

Ngân hàng dự báo lãi suất USD duy trì ở mức cao, gây áp lực lên tỷ giá VND và chính sách tín dụng. Trong khi đó, thanh khoản hệ thống dự kiến tiếp tục thắt chặt do chi phí vốn gia tăng và cạnh tranh từ các kênh đầu tư thay thế.

Về hoạt động kinh doanh, TCB duy trì tốc độ tăng trưởng tín dụng cao hơn huy động trong 2–3 năm qua, với tỷ lệ an toàn vốn (CAR) đạt 15,2%. Thị trường bất động sản ghi nhận sự phục hồi mạnh trong quý I/2026, với lượng giao dịch tăng 30% và giá bán sơ cấp tăng 10%.

Ngân hàng cũng đẩy mạnh ứng dụng AI trong nhiều lĩnh vực, giúp nâng cao hiệu suất hoạt động, dù chi phí triển khai vẫn ở mức cao.

Ở mảng chứng khoán, TCBS đã tư vấn phát hành thành công 50.000 tỷ đồng trái phiếu doanh nghiệp trong 5 tháng đầu năm, giúp thu nhập phí tăng 30%. Dư nợ margin tăng từ 43.000 tỷ đồng lên 49.000 tỷ đồng, hướng tới mục tiêu 60.000 tỷ đồng cả năm.

Ngoài ra, TCBS dự kiến nâng tỷ lệ sở hữu tại sàn giao dịch crypto TCEX từ 9,9% lên 11% khi hoàn tất tăng vốn và xin giấy phép. Techcombank cũng đang xem xét tài trợ các dự án hạ tầng lớn, đặc biệt là sân bay quốc tế.

Ban lãnh đạo đưa ra hai kịch bản tăng trưởng lợi nhuận trước thuế năm 2026: 8% trong trường hợp bất lợi và 15% nếu điều kiện vĩ mô thuận lợi hơn.

Bên cạnh đó, phương án bán 15% cổ phần cho nhà đầu tư nước ngoài vẫn được duy trì như một lựa chọn chiến lược, dù hiện ngân hàng chưa chịu áp lực về vốn.