Cổ phiếu đáng chú ý ngày 18/6: SHS, KBC, HDB

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu SHS, KBC, HDB.

Chứng khoán Sài Gòn – Hà Nội (SHS): Khuyến nghị mua, giá mục tiêu 20.600 đồng/cp

Kết phiên 17/6, cổ phiếu SHS tăng 0,5% lên 19.300 đồng/cp. Thanh khoản đạt 15,3 triệu đơn vị, tương ứng giá trị giao dịch 293,5 tỷ đồng.

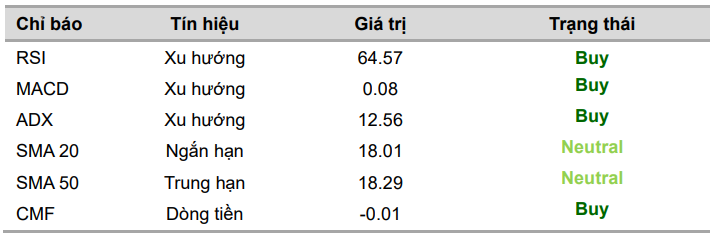

Theo Chứng khoán Vietcombank (VCBS), SHS đang hình thành xu hướng tích lũy đi lên trong 6 tuần gần đây và bắt đầu thu hút dòng tiền kể từ phiên 15/6. Trên khung đồ thị ngày, cổ phiếu vận động cùng dải Bollinger mở rộng với thanh khoản tích cực; các chỉ báo MACD và ADX đồng thuận hướng lên, cho thấy xu hướng tăng có thể tiếp diễn trong các phiên tới.

Ở khung đồ thị giờ, cổ phiếu dao động quanh đường Tenkan-sen với vùng mây Kumo mỏng phía trước, phản ánh dư địa tăng giá ngắn hạn. Chỉ báo dòng tiền CMF ở mức -0,01 và có xu hướng đi lên cho thấy lực cầu chủ động vẫn được duy trì.

Về chiến lược đầu tư, VCBS khuyến nghị nhà đầu tư cân nhắc giải ngân tại vùng tích lũy 19.000 – 19.300 đồng/cp, với giá mục tiêu quanh 20.600 đồng/cp.

Năm 2026, SHS xác định là điểm khởi đầu cho quá trình tái cấu trúc mô hình tăng trưởng giai đoạn 2026–2030. Theo kế hoạch, doanh thu năm 2026 dự kiến đạt 3.739 tỷ đồng và lợi nhuận trước thuế đạt 1.718 tỷ đồng, hướng tới mục tiêu lọt Top 10 công ty chứng khoán về hiệu quả hoạt động và thị phần môi giới.

Định hướng này được cụ thể hóa thông qua việc phát triển các mảng dịch vụ tài chính và quản lý tài sản. Ban lãnh đạo SHS giới thiệu triết lý vận hành mới dựa trên “lăng kính khách hàng”, hiện thực hóa định hướng “Service Branding” – lấy trải nghiệm khách hàng làm trung tâm. Theo đó, công ty xác định 5 trụ cột chiến lược gồm: Tư duy khách hàng, nâng cao năng lực tổ chức – nhân sự, đầu tư công nghệ, chuẩn hóa quản trị và phát triển bền vững.

Một trong những trọng tâm lớn là xây dựng hệ sinh thái dịch vụ tài chính toàn diện cho khách hàng cá nhân và tổ chức, nhằm mở rộng nguồn thu, gia tăng giá trị vòng đời khách hàng và tạo nền tảng lợi nhuận dài hạn.

Song song với chuyển đổi mô hình kinh doanh, SHS thông qua phương án tăng vốn điều lệ từ 8.994,6 tỷ đồng lên tối đa 10.064,4 tỷ đồng thông qua phát hành cổ phiếu thưởng, chào bán riêng lẻ và ESOP. Nguồn vốn sẽ ưu tiên cho hoạt động cho vay ký quỹ, đầu tư và nâng cấp hạ tầng công nghệ.

Kinh Bắc (KBC): Khuyến nghị khả quan, giá mục tiêu 43.000 đồng/cp

Kết phiên 17/6, cổ phiếu KBC tăng 0,3% lên 31.050 đồng/cp, với thanh khoản 1,8 triệu đơn vị, tương ứng 56,5 tỷ đồng.

Theo Chứng khoán Tiên Phong (TPS), KBC đang vận động trong mô hình kênh giá song song hình thành từ tháng 9/2025 – một cấu trúc kỹ thuật có độ tin cậy cao trong việc phản ánh xu hướng trung hạn.

Sau khi tạo đáy quanh vùng 28.x đầu tháng 6/2026, cổ phiếu ghi nhận phiên bùng nổ theo đà (Follow-Through Day – FTD) ngày 11/6, cho thấy sự cải thiện đáng kể của lực cầu và tâm lý thị trường. Hiện cổ phiếu đang tích lũy quanh vùng 31.x với thanh khoản thu hẹp, phản ánh áp lực cung ngắn hạn suy giảm.

So với đáy tháng 3/2026 quanh 26.x, KBC đang hình thành cấu trúc “đáy sau cao hơn đáy trước” (higher low), cho thấy xu hướng giảm trung hạn có thể kết thúc và mở ra chu kỳ tăng mới.

Trong kịch bản tích cực, TPS kỳ vọng KBC sẽ hướng tới vùng kháng cự 36.x. Nếu vượt thành công với thanh khoản cải thiện, cổ phiếu có thể bứt phá khỏi kênh giá kéo dài gần 9 tháng, với mục tiêu giá khoảng 43.000 đồng/cp, tương ứng tiềm năng tăng 38,5%.

Về triển vọng, KBSV dự báo dòng vốn FDI sẽ tăng tốc trong nửa cuối năm 2026, thúc đẩy nhu cầu thuê đất khu công nghiệp. KBC sở hữu quỹ đất lớn tại phía Bắc, gần các trung tâm logistics trọng điểm, giúp hưởng lợi từ làn sóng đầu tư công nghệ cao. Tính đến quý I/2026, diện tích đã ký MOU đạt 160ha. Doanh số cho thuê đất năm 2026 và 2027 dự kiến đạt lần lượt 6.415 tỷ đồng và 7.539 tỷ đồng.

Bên cạnh đó, dự án KĐT Tràng Cát (585ha) đã hoàn tất thủ tục pháp lý, tuy nhiên thời điểm ghi nhận doanh thu được điều chỉnh sang năm 2027.

HDBank (HDB): Khuyến nghị mua, giá mục tiêu 34.000 đồng/cp

Kết phiên 17/6, cổ phiếu HDB đóng cửa tại 25.250 đồng/cp, thanh khoản đạt 9,8 triệu đơn vị (246,5 tỷ đồng), cao hơn 31% so với bình quân 10 ngày.

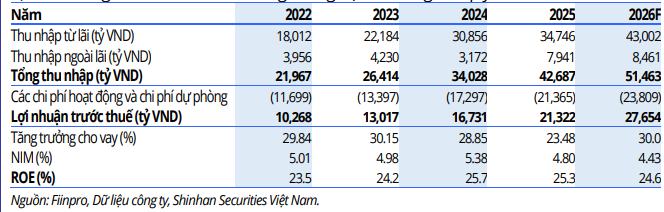

Theo Chứng khoán Shinhan (SSV), HDBank đang định vị trở thành tập đoàn tài chính đa năng thông qua mô hình HD Financial Group, tích hợp ngân hàng, ngân hàng số, tài chính tiêu dùng, chứng khoán, bảo hiểm và quản lý tài sản. Mô hình này được kỳ vọng nâng cao hiệu quả hoạt động, tăng khả năng bán chéo và gắn kết khách hàng.

SSV đánh giá đây là bước đi chiến lược nhằm đa dạng hóa nguồn thu và giảm phụ thuộc vào hoạt động ngân hàng truyền thống, đồng thời duy trì khuyến nghị mua với giá mục tiêu 34.000 đồng/cp.

Trong năm 2026, các thương vụ IPO của HDS và HD Saison (sau khi HDB nâng tỷ lệ sở hữu lên lần lượt 90% và 75%) được kỳ vọng sẽ hỗ trợ tâm lý thị trường. Bên cạnh đó, việc chuyển đổi trái phiếu chuyển đổi trị giá 165 triệu USD sẽ góp phần củng cố vốn chủ sở hữu.

Với giả định tăng trưởng tín dụng đạt 30%, SSV dự báo lợi nhuận trước thuế năm 2026 của HDB có thể đạt 27.654 tỷ đồng, tăng 29,7% so với cùng kỳ.

Tuy nhiên, một số rủi ro cần lưu ý gồm: Lãi suất huy động tăng có thể gây áp lực lên NIM và chi phí vốn; môi trường lãi suất cao có thể làm gia tăng nợ xấu trong các quý tới.

liên tục trúng thầu dự án xây dựng, đầu tư thêm nghìn tỷ vào dự án bất động sản và nhà máy")