Cổ phiếu đáng chú ý ngày 21/1: VNM, HAH, DGW

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VNM, HAH, DGW.

Vinamilk (VNM)

Kết phiên 20/1, cổ phiếu VNM tăng gần 4% lên 73.400 đồng/cp, trở lại vùng đỉnh 5 năm. Thanh khoản ghi nhận hơn 21,5 triệu đơn vị (1.596 tỷ đồng), cao gấp 2,3 lần so với mức bình quân 10 ngày.

Đà tăng mạnh của VNM xuất hiện trong bối cảnh cổ đông Nhà nước mới đây lên kế hoạch thoái bớt vốn. Cụ thể, Công ty TNHH MTV Đầu tư SCIC vừa đăng ký bán 1,45 triệu cổ phiếu VNM (tương đương 0,069% vốn điều lệ) nhằm tái cơ cấu danh mục đầu tư. Giao dịch dự kiến thực hiện theo phương thức khớp lệnh và/hoặc thỏa thuận trong giai đoạn 19/1 – 17/2. Trước đó, kế hoạch bán ra cùng lượng cổ phiếu này từng không thành công trong khoảng 10/12/2025 – 8/1/2026 do biến động thị trường.

Liên quan đến cơ cấu cổ đông của Vinamilk, giữa tháng 12/2025, Fraser and Neave, Limited (F&N) công bố kế hoạch mua thêm tối đa 4,6% cổ phần Vinamilk. Theo công bố, mức giá mua dự kiến là 62.555 đồng/cp, tương ứng tổng giá trị giao dịch hơn 6.000 tỷ đồng, qua đó định giá Vinamilk khoảng 130.000 tỷ đồng.

Đến ngày 24/12, F&N xác nhận đã hoàn tất giao dịch. Sau thương vụ, tỷ lệ sở hữu của F&N tại Vinamilk tăng từ 20,39% lên 24,99%.

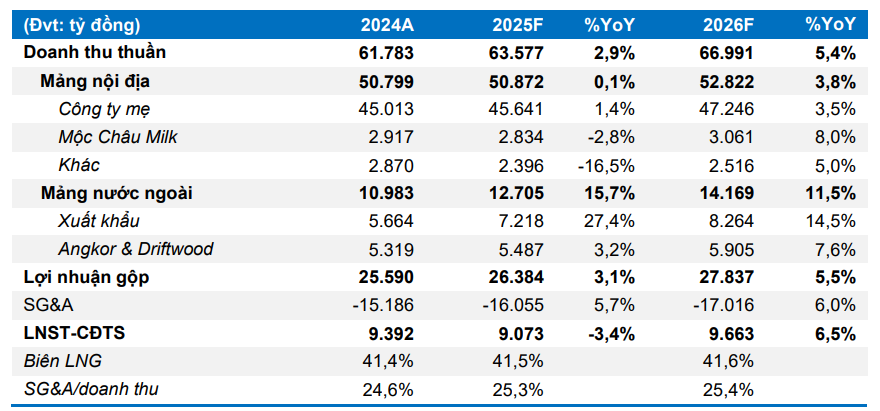

Về triển vọng kinh doanh, Chứng khoán Shinhan cho biết giá bột sữa nhập khẩu đã giảm liên tục từ tháng 5/2025, trong khi Vinamilk thường chốt nguyên liệu trước 3–6 tháng. Nhờ đó, biên lợi nhuận gộp được kỳ vọng cải thiện trong quý IV/2025 và quý I/2026. SSV cũng nhận định doanh thu quý IV sẽ tăng trưởng nhờ sự mở rộng của sản phẩm mới và hiệu quả từ kênh phân phối hiện đại.

Từ quý I/2026, Vinamilk có thể hưởng lợi từ việc tăng mức giảm trừ gia cảnh, qua đó hỗ trợ tiêu dùng nội địa, đặc biệt đối với nhóm hàng thiết yếu như sữa. Danh mục sản phẩm dinh dưỡng, sữa cao đạm, sữa hạt và sữa cho người lớn tuổi sẽ là nhóm được hưởng lợi lớn nhất.

Ở thị trường quốc tế, động lực tăng trưởng ngày càng rõ nét khi doanh nghiệp đẩy mạnh hiện diện tại châu Á, châu Phi và Campuchia – những thị trường có nhu cầu sữa tăng nhanh và biên lợi nhuận hấp dẫn. Đặc biệt, việc được phép xuất khẩu chính ngạch sang Campuchia mở ra triển vọng duy trì tăng trưởng hai chữ số cho mảng xuất khẩu trong năm tới.

Chứng khoán Mirae Asset đánh giá Vinamilk sở hữu nền tảng tài chính vững, dòng tiền ổn định và khả năng duy trì tỷ lệ cổ tức/thị giá trên 6%. Cùng với việc được thêm vào VN50 Growth Index và kỳ vọng nâng hạng thị trường, sẽ là cú hích cho thanh khoản, khả năng tái định giá cổ phiếu VNM trong trung hạn.

Xếp dỡ Hải An (HAH): Khuyến nghị mua, giá mục tiêu 71.000 đồng/cp

Kết phiên 20/1, cổ phiếu HAH tăng kịch trần lên 61.500 đồng/cp. Thanh khoản ghi nhận 5,8 triệu đơn vị (349,7 tỷ đồng), cao gấp 3,2 lần so với mức bình quân 10 ngày.

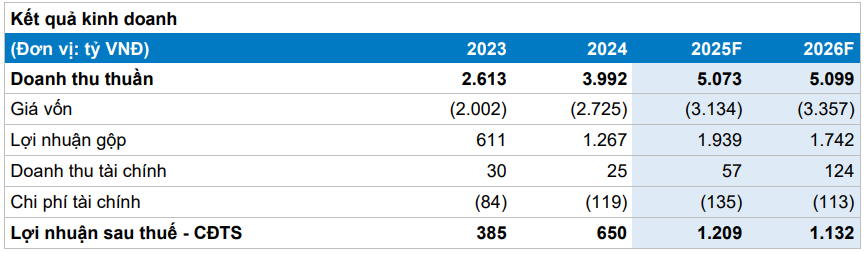

Trong báo cáo mới phát hành, Chứng khoán Bảo Việt (BVSC) định giá hợp lý cổ phiếu HAH ở mức 71.000 đồng/cp, dựa trên mô hình DCF kết hợp EV/EBITDA, đồng thời đưa ra khuyến nghị khả quan.

Mới đây, CTCP Vận tải và Xếp dỡ Hải An đã thông qua phương án góp thêm vốn nhằm tăng vốn điều lệ tại Công ty TNHH Hải An Green Shipping Lines – doanh nghiệp mà Hải An hiện nắm giữ 40% vốn điều lệ.

Theo kế hoạch, Hải An sẽ góp thêm 140 tỷ đồng, nâng tổng giá trị vốn góp tại Hải An Green Shipping Lines từ 400 tỷ đồng lên 540 tỷ đồng. Thời gian thực hiện dự kiến trong năm 2026. Sau đợt góp vốn này, vốn điều lệ của Hải An Green Shipping Lines sẽ tăng từ 1.000 tỷ đồng lên 1.350 tỷ đồng, tương ứng tăng thêm 350 tỷ đồng.

Hải An Green Shipping Lines được thành lập vào tháng 8/2025, với hai cổ đông lớn gồm CTCP Container Việt Nam (Viconship) sở hữu 60% vốn điều lệ và CTCP Vận tải và Xếp dỡ Hải An nắm giữ 40%. Doanh nghiệp hoạt động chính trong lĩnh vực vận tải hàng hóa ven biển và viễn dương.

Việc tăng vốn điều lệ nhằm bảo đảm dòng tiền cho hoạt động sản xuất, kinh doanh, đồng thời phục vụ kế hoạch đầu tư mua tàu container đã qua sử dụng của Hải An Green Shipping Lines trong thời gian tới.

Về triển vọng kinh doanh, động lực chính thúc đẩy tăng trưởng lợi nhuận đến từ việc bổ sung ba tàu mới (Gama, Zeta, Haian Iris) vào khai thác, trong bối cảnh giá cước vận tải container nội Á được dự báo phục hồi. Guotai Junan Research kỳ vọng doanh thu mảng vận tải của HAH có thể tăng 12–18% trong năm 2026.

Việc hợp tác chiến lược với Viconship (VSC) được đánh giá tạo hiệu ứng cộng hưởng, giúp HAH ổn định sản lượng, giảm thời gian chờ bến và tăng vòng quay tàu, qua đó nâng cao hiệu quả khai thác đội tàu. Ngoài ra, mô hình tích hợp tàu – cảng – logistics được kỳ vọng giúp HAH duy trì lợi thế cạnh tranh về chi phí, đặc biệt trong bối cảnh cạnh tranh gia tăng tại các tuyến nội Á.

Đối với mảng cho thuê tàu, Guotai Junan Research dự báo giá cước cho thuê tàu định hạn sẽ duy trì ở mức cao trong những tháng đầu năm 2026. Bất chấp thỏa thuận ngừng bắn giữa Israel và Hamas đã có hiệu lực, rủi ro địa chính trị vẫn chưa được loại bỏ hoàn toàn, khiến các hãng tàu duy trì tâm lý thận trọng. Theo đó, giá thuê tàu container cỡ nhỏ và trung bình được kỳ vọng cao hơn khoảng 8–12% so với mức bình quân cuối năm 2025, qua đó hỗ trợ tích cực cho doanh thu và lợi nhuận mảng cho thuê tàu của HAH.

Digiworld (DGW): Khuyến nghị mua, giá mục tiêu 58.000 đồng/cp

Kết phiên 20/1, cổ phiếu DGW tăng hơn 1,6% lên 46.900 đồng/cp. Thanh khoản ghi nhận hơn 7,1 triệu đơn vị (346 tỷ đồng), cao gấp 2,7 lần so với mức bình quân 10 ngày.

Theo Chứng khoán TPS, đồ thị cổ phiếu DGW xuất hiện mẫu hình tam giác cân tích lũy kéo dài, được hình thành bởi đường xu

hướng giảm phía trên và đường xu hướng tăng phía dưới. Mẫu hình này phản ánh quá trình nén biên độ mạnh và tái cân bằng cung – cầu trong suốt giai đoạn tích lũy trước đó.

Điểm then chốt là giá đã breakout rõ ràng khỏi cạnh trên của tam giác, đánh dấu thời điểm kết thúc pha tích lũy và bước sang pha mở rộng xu hướng. Việc phá vỡ cạnh trên đồng nghĩa với việc bên mua

đã giành lại quyền kiểm soát hoàn toàn cấu trúc giá.

Về dòng tiền, khối lượng giao dịch gia tăng tại thời điểm breakout, cao hơn mặt bằng khối lượng trong phần lớn thời gian hình thành tam giác. Diễn biến này cho thấy cú breakout được xác nhận bởi

dòng tiền chủ động, đúng đặc trưng của một breakout kỹ thuật có chất lượng. Theo nguyên tắc đo mục tiêu của mẫu hình tam giác, TPS ước tính giá mục tiêu cho cổ phiếu DGW là 58.000 đồng/cp.

Bên cạnh đó, cổ phiếu đã lần lượt vượt lên trên toàn bộ các đường trung bình động quan trọng, qua đó phản ánh xu hướng có tính ổn định cao.

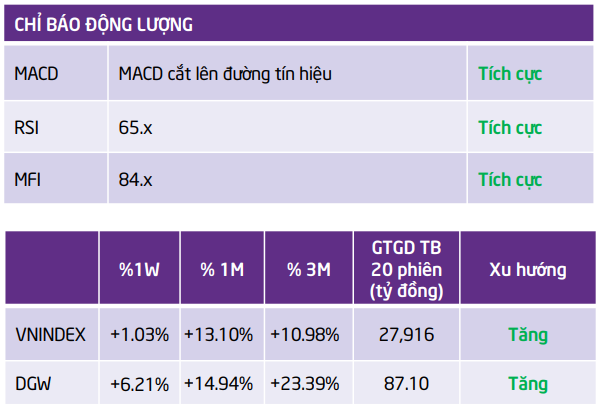

Các chỉ báo động lượng cho tín hiệu tích cực với RSI ~65.x và MFI 84.x, cho thấy động lực tăng giá mạnh mẽ. Đồng thời, MACD đã phát tín hiệu mua khi đường MACD cắt lên trên đường tín hiệu, ủng hộ kịch bản tiếp diễn đà tăng trong ngắn hạn.

Về chiến lược giao dịch, TPS cho rằng nhà đầu tư có thể giải ngân theo tỷ trọng tại 2 vùng giá: (1) Thăm dò trong khoảng giá từ 45.000 – 47.000 đồng/cp nhằm có vị thế sớm khi giá cổ phiếu vừa breakout khỏi mô hình; (2) Tăng tỷ trọng khi giá vượt kháng cự tại vùng 50.000 đồng/cp. Đồng thời NĐT cần lưu ý thiết lập vùng cutloss khi giá giảm về dưới 42.000 đồng.

Về tình hình kinh doanh, Digiworld vừa báo cáo doanh thu quý IV/2025 ở mức kỷ lục 8.200 tỷ đồng (+40% YoY). Dù chưa công bố số liệu chi tiết về doanh thu, mức tăng trưởng dự kiến từ các ngành hàng thiết bị điện tử (ICT) của DGW đều cao. Theo đó, ngành hàng laptop và máy tính bảng tăng trưởng đến 80% trong quý cuối năm, mảng điện thoại tăng trưởng 20%, thiết bị văn phòng tăng 37% và ngành hàng gia dụng tăng 55%.

Năm 2026, Chứng khoán KB Việt Nam (KBSV) dự báo mảng Laptop/PC của Digiworld sẽ tiếp tục tăng trưởng 16,2%, nhờ chu kỳ thay thế các thiết bị được mua trong giai đoạn 2020–2021. Ngoài ra, động lực còn đến từ sự bùng nổ của AI PC/Laptop, cùng với việc Microsoft chấm dứt hỗ trợ hệ điều hành Windows 10.

Theo đánh giá của KBSV, năm 2026 được kỳ vọng sẽ là giai đoạn bứt phá của các ngành hàng thiết bị văn phòng và gia dụng. Động lực tăng trưởng của Digiworld đang dịch chuyển rõ nét sang mảng thiết bị văn phòng, dự kiến tăng trưởng doanh thu 51% và mảng gia dụng với mức tăng trưởng 35% trong năm 2026.

báo tin vui tại dự án bất động sản 3.900 tỷ đồng")

.png "'Thứ phi' tuyệt sắc từng ra tay tát vua Bảo Đại: Được tặng biệt thự có kiến trúc độc nhất Đà Lạt, cuối đời cô độc, bị tịch thu tài sản, gia đình ly tán")