Cổ phiếu NLG sáng cửa tăng gần 40% nhờ số dự án bàn giao năm 2026 nhiều Top đầu thị trường

Giữa nhịp chiết khấu của cổ phiếu NLG, VinaCapital vừa gia tăng tỷ trọng sở hữu và trở thành cổ đông lớn tại Nam Long.

Quỹ đầu tư cổ phiếu kinh tế hiện đại VinaCapital vừa mua thêm hơn 340.000 cổ phiếu Nam Long (NLG) trong ngày 16/1/2026. Sau giao dịch, quỹ nâng sở hữu riêng lên gần 2,2 triệu cổ phiếu, đồng thời đưa tỷ lệ nắm giữ của nhóm quỹ liên quan VinaCapital lên 5,0626% vốn, chính thức trở thành cổ đông lớn tại Nam Long.

Động thái tăng tỷ trọng diễn ra trong bối cảnh NLG đang ở vùng giá “chiết khấu”. Từ giữa tháng 8/2025 đến nay, cổ phiếu giảm gần 30%, hiện giao dịch quanh 30.000 đồng/cp, thậm chí thấp hơn khoảng 8% so với đầu năm 2025. Đây là nền giá có thể kích hoạt sự quan tâm của dòng tiền dài hạn, đặc biệt khi thị trường bắt đầu nhìn về chu kỳ 2026.

Ở góc độ tài chính, Nam Long vẫn duy trì trạng thái tương đối cân bằng. Tính đến cuối quý III/2025, tổng tài sản đạt 28.387 tỷ đồng, giảm gần 2.000 tỷ so với đầu năm. Nợ phải trả giảm 11% còn 14.019 tỷ đồng, trong khi dư nợ vay tài chính gần như đi ngang ở mức 6.992 tỷ đồng, phản ánh áp lực đòn bẩy chưa tăng thêm.

Dù vậy, lý do khiến NLG bị điều chỉnh mạnh thời gian qua nằm ở nhịp “lệch pha” kết quả kinh doanh. Theo báo cáo của Vietcombank, Nam Long trải qua giai đoạn điều chỉnh ngắn hạn trong năm 2025, trước khi bước vào chu kỳ hồi phục rõ nét hơn từ 2026. Điều này chủ yếu đến từ tiến độ bàn giao tại một số dự án chưa đạt kỳ vọng.

Cụ thể, doanh thu năm 2025 của Nam Long ước đạt 2.803 tỷ đồng, giảm 56% so với năm trước. Lợi nhuận sau thuế ước đạt 731 tỷ đồng, giảm 45% YoY, nhưng vẫn hoàn thành mục tiêu đề ra. Bức tranh này cho thấy doanh nghiệp không “gãy” lợi nhuận, song thiếu yếu tố bứt phá do thị trường thận trọng và chi phí tài chính gây sức ép.

Nhìn sang năm 2026, dự báo của Vietcombank cho thấy sự cải thiện đáng kể. Doanh thu ước đạt 7.043 tỷ đồng, tăng 10%, còn lợi nhuận sau thuế dự kiến đạt 1.453 tỷ đồng, tăng 24%. Đáng chú ý, lợi nhuận tăng nhanh hơn doanh thu hàm ý biên lợi nhuận có thể cải thiện, đến từ hoạt động cốt lõi lẫn yếu tố tài chính.

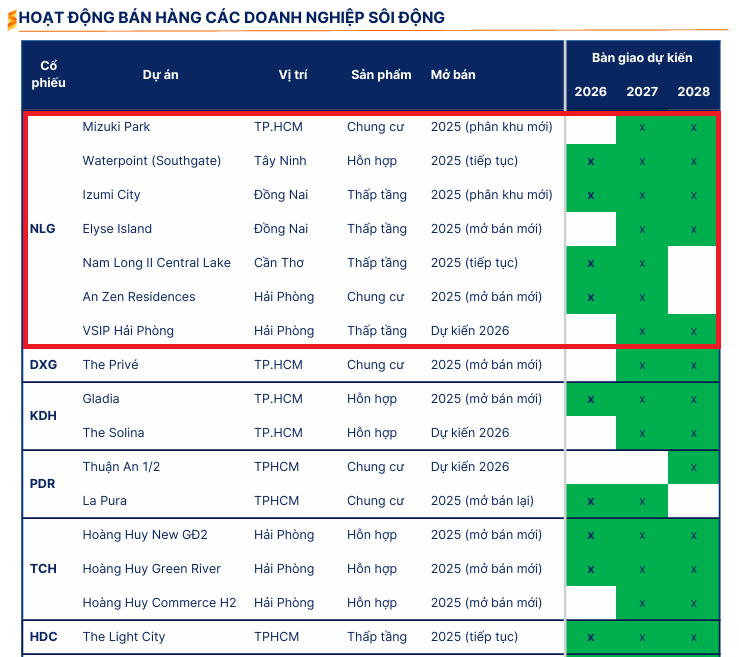

Điểm tựa quan trọng nhất của Nam Long trong chu kỳ tới nằm ở “hàng bàn giao”. Báo cáo chiến lược 2026 của SHS nhận định nếu không tính nguồn cung từ hệ sinh thái Vingroup, Nam Long thuộc nhóm doanh nghiệp có số dự án bàn giao Top đầu ngành trong năm 2026. Danh mục gồm Waterpoint Tây Ninh, Izumi City Đồng Nai, Nam Long II Central Lake Cần Thơ và An Zen Residences Hải Phòng.

Từ góc nhìn ngành, SHS cho rằng năm 2026 nhiều khả năng là giai đoạn nguồn cung tăng nhanh hơn nhu cầu, khiến thị trường vận hành theo cơ chế “thanh lọc”. Sức mua không biến mất, nhưng phân bổ chọn lọc vào dự án có vị trí tốt, pháp lý rõ ràng và sản phẩm phù hợp khả năng chi trả. Phần còn lại sẽ phải cạnh tranh bằng ưu đãi và “giá hiệu dụng”.

NLG - Tiềm năng tăng giá gần 40%

Trong bối cảnh đó, tiêu chí lựa chọn cổ phiếu bất động sản không còn nằm ở “quỹ đất lớn”, mà là khả năng thương mại hóa quỹ đất đúng thời điểm. Doanh nghiệp nào có dự án mở bán mới ở khu vực nhu cầu thực cao, đồng thời có dự án chuẩn bị bàn giao để bảo đảm lợi nhuận, sẽ là nhóm dẫn dắt kết quả kinh doanh.

Nam Long được SHS đánh giá tích cực nhờ ba yếu tố: Sản phẩm trung cấp dễ hấp thụ, nền tảng tài chính vững và khả năng “unlock” quỹ đất đúng thời điểm. Trên cơ sở đó, SHS ưa thích nhóm bất động sản dân cư cho năm 2026 như NLG, HDG, TCH, TAL, trong đó ưu tiên NLG và HDG nhờ mức định giá hấp dẫn.

Với cổ phiếu NLG, đội ngũ phân tích SHS khuyến nghị tích cực và đưa ra giá mục tiêu 41.700 đồng/cp, cao hơn khoảng 38% so với thị giá hiện tại.

Tựu trung, việc VinaCapital trở thành cổ đông lớn là tín hiệu củng cố niềm tin vào câu chuyện phục hồi của Nam Long. Tuy nhiên, quyết định đầu tư vẫn nên dựa trên chất lượng lợi nhuận và tiến độ thương mại hóa dự án trong 2026-2027, thay vì chỉ nhìn vào mức giá đã giảm sâu.

")

trích lập gần 1.900 tỷ đồng dự phòng phải thu khó đòi, 'kẹt' số tiền lớn tại BCG Land")