Cục diện ngành hàng không và chiến lược khác biệt giữa hai ông lớn Vietjet và Vietnam Airlines

Báo cáo ngành hàng không của SHS cho thấy Vietnam Airlines và Vietjet theo đuổi hai chiến lược tạo lợi nhuận hoàn toàn khác nhau.

Theo báo cáo mới công bố của Chứng khoán SHS, ngành hàng không Việt Nam tiếp tục duy trì đà tăng trưởng tích cực trong 5 tháng đầu năm 2026, bất chấp những tác động từ căng thẳng địa chính trị tại Trung Đông và biến động mạnh của giá nhiên liệu.

Cụ thể, lượng khách quốc tế đạt khoảng 22,6 triệu lượt, tăng hơn 18% so với cùng kỳ năm trước; khách nội địa đạt 32 triệu lượt, tăng 5%; sản lượng vận tải hàng hóa đạt 762.000 tấn, tăng 14%. Theo SHS, cả ba phân khúc đều ghi nhận tăng trưởng ổn định chứng minh nhu cầu hiện vẫn đủ mạnh để hấp thụ cú shock chi phí ngắn hạn.

Dẫn báo cáo Dự báo Lưu lượng Giao thông Sân bay Toàn cầu (WATF 2025-2054) của Hội đồng Sân bay Quốc tế (ACI World), SHS cho biết hàng không Việt Nam được dự báo sẽ vươn lên vị trí thứ 14 thế giới vào năm 2054, với tổng sản lượng vận tải đạt khoảng 467 triệu lượt hành khách.

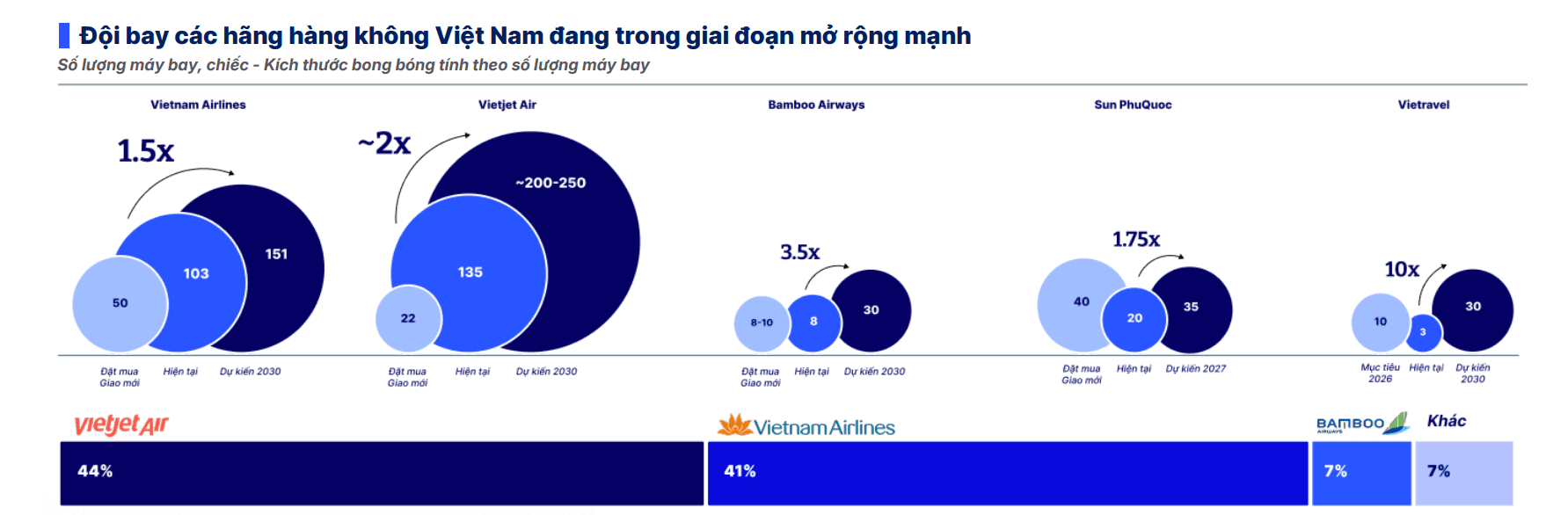

Để đón đầu triển vọng tăng trưởng này, các hãng hàng không trong nước đều đang xây dựng kế hoạch mở rộng đội tàu bay. Vietnam Airlines (HVN) đặt mục tiêu sở hữu khoảng 151 máy bay vào năm 2030; Vietjet (VJC) hướng tới quy mô 200-250 máy bay; Bamboo Airways dự kiến nâng đội bay lên khoảng 30 chiếc; Sun PhuQuoc Airways đặt mục tiêu 35 tàu bay vào năm 2027, trong khi Vietravel Airlines cũng hướng đến quy mô 30 tàu bay vào năm 2030.

Chiến lược kinh doanh khác biệt giữa Vietnam Airlines và Vietjet

Trong báo cáo, SHS cũng chú ý phân tích mô hình hoạt động của hai hãng hàng không lớn nhất Việt Nam là Vietnam Airlines và Vietjet Air.

Theo nghiên cứu của McKinsey, một chuyến bay đường dài theo mô hình hãng hàng không dịch vụ đầy đủ (Full Service Carrier - FSC) có thể đạt biên lợi nhuận hoạt động khoảng 12,2%, trong khi mức trung bình của ngành chỉ dao động từ 3-6%.

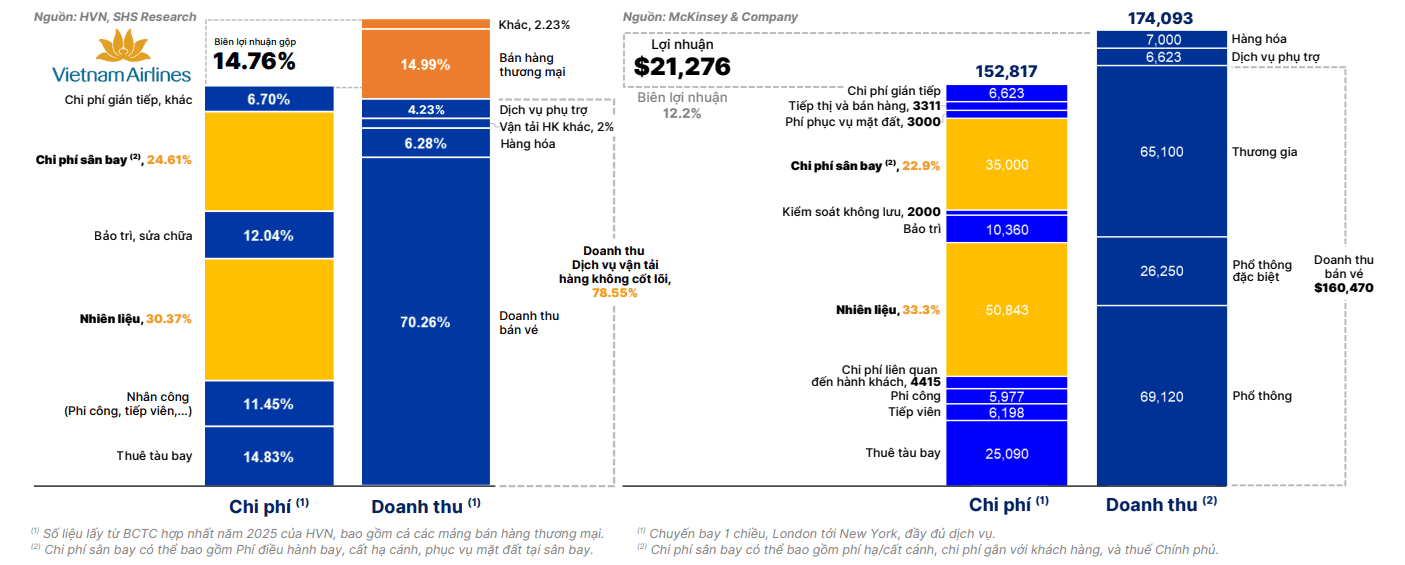

SHS đánh giá Vietnam Airlines là hãng hàng không duy nhất tại Việt Nam có mô hình hoạt động gần với chuẩn FSC.

Trong cơ cấu chi phí của hãng, nhiên liệu vẫn là khoản chi lớn nhất, chiếm khoảng 1/3 tổng chi phí vận hành. Bên cạnh đó, Vietnam Airlines cũng phụ thuộc chủ yếu vào doanh thu bán vé hành khách và có tỷ trọng chi phí hạ tầng sân bay tương đồng với mô hình FSC mà McKinsey xây dựng.

Theo SHS, các tỷ trọng doanh thu và chi phí của Vietnam Airlines được tính trên báo cáo tài chính hợp nhất, bao gồm cả các hoạt động thương mại như bán hàng hóa, kinh doanh nhiên liệu hàng không Skypec hay suất ăn.

Nếu chỉ xét riêng hoạt động vận tải hàng không cốt lõi, Vietnam Airlines đạt EBIT khoảng 4.775 tỷ đồng trên doanh thu khoảng 100.500 tỷ đồng, tương ứng biên lợi nhuận hoạt động khoảng 4,75%, nằm trong nhóm trung bình của ngành hàng không toàn cầu.

Báo cáo nhận định kết quả này cho thấy hoạt động khai thác bay của Vietnam Airlines vẫn duy trì khả năng sinh lời tương đối ổn định. Đồng thời, hệ sinh thái thương mại của hãng mang lại khoảng 18.199 tỷ đồng doanh thu, góp phần nâng biên lợi nhuận gộp hợp nhất lên 14,76%.

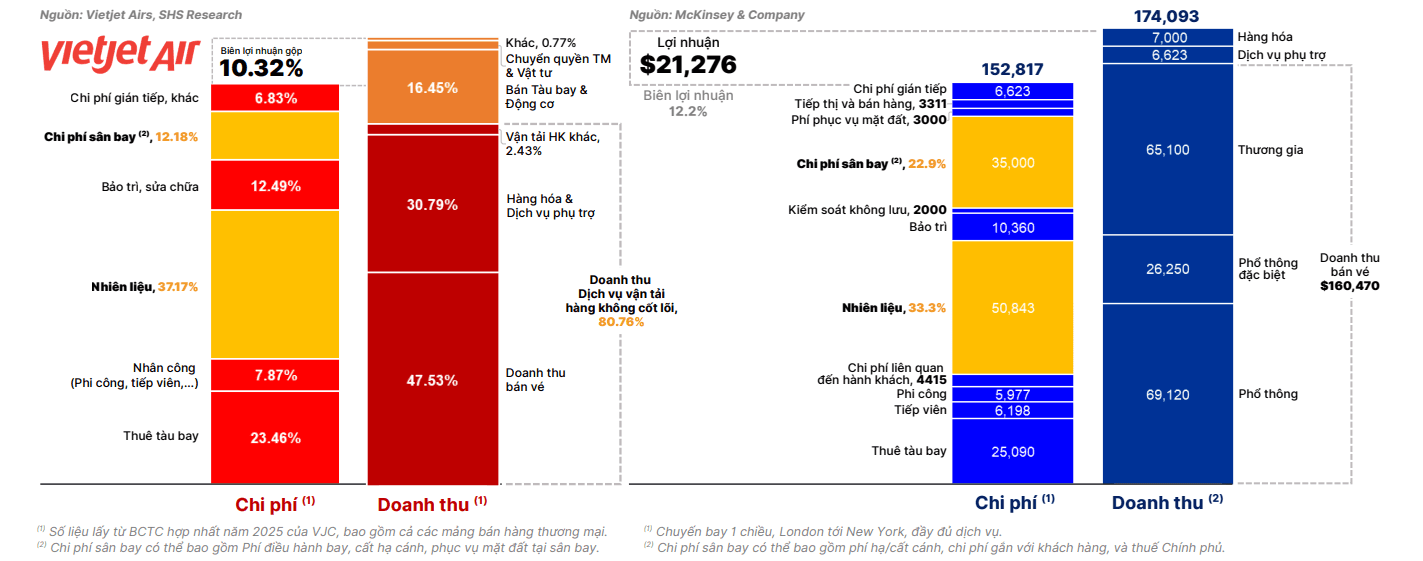

Trong khi đó, Vietjet Air theo đuổi mô hình hãng hàng không giá rẻ (Low Cost Carrier - LCC) với cấu trúc doanh thu và chi phí hoàn toàn khác biệt.

Theo SHS, doanh thu bán vé của Vietjet chỉ chiếm khoảng 47,5% doanh thu vận tải hàng không cốt lõi. Thay vào đó, hãng gia tăng nguồn thu từ các dịch vụ phụ trợ như hành lý, suất ăn và lựa chọn chỗ ngồi. Mảng này hiện đóng góp tới 30,8% doanh thu vận hành bay, cao hơn đáng kể so với mức khoảng 7,8% trong mô hình tham chiếu của McKinsey và 10,5% của Vietnam Airlines.

Ở chiều chi phí, Vietjet tối ưu mạnh bộ máy vận hành khi chi phí nhân công chỉ chiếm 7,87%, còn chi phí gián tiếp ở mức 6,83%.

"Mức này hiệu quả tới gần gấp đôi so với bộ máy đắt đỏ của VNA do gánh nặng bảo trì MRO máy bay thân rộng đắt đỏ (12%) và bộ máy nhân sự (11,5%)", báo cáo cho biết.

Tuy nhiên, việc khai thác đội tàu bay thân hẹp với cường độ cao cũng khiến hãng phải đánh đổi bằng cơ cấu chi phí nhạy cảm hơn với biến động thị trường. Theo SHS, chi phí nhiên liệu của Vietjet chiếm tới 37%, trong khi chi phí thuê tàu bay ở mức 23,5%, khiến doanh nghiệp chịu ảnh hưởng lớn khi giá dầu hoặc tỷ giá biến động.

Nếu loại trừ hoạt động kinh doanh thương mại tàu bay, bao gồm 15.809 tỷ đồng doanh thu bán tàu bay và 11.695 tỷ đồng giá vốn, SHS ước tính hoạt động khai thác bay cốt lõi của Vietjet vẫn có lãi. Tuy nhiên, EBIT chỉ đạt khoảng 489 tỷ đồng, bằng 1/10 so với HVN (4.775 tỷ), tương ứng biên lợi nhuận hoạt động khoảng 0,74%. Kết quả này thấp hơn đáng kể so với Vietnam Airlines và dễ bị bào mòn nếu chi phí đầu vào tăng mạnh.

Theo SHS, chính hoạt động kinh doanh thương mại, đặc biệt là mảng bán tàu bay và động cơ, với doanh thu khoảng 13.507 tỷ đồng và biên lợi nhuận gộp trên 26%, đang đóng vai trò là nguồn tạo dòng tiền quan trọng, giúp Vietjet duy trì hiệu quả của mô hình hàng không giá rẻ.

dài hạn ở mức B+ với triển vọng 'Ổn định'")

: Đồng loạt lao dốc sau diễn biến mới từ thị trường thế giới")