Dự báo KQKD quý II/2026: 10 doanh nghiệp lợi nhuận tăng trên 50%, 4 ông lớn VN30 góp mặt

VCBS dự báo 10 doanh nghiệp lãi quý II/2026 tăng trên 50%, trong đó 4 đại diện VN30 góp mặt, dẫn dắt bức tranh tăng trưởng ở nhiều lĩnh vực.

Theo báo cáo mới đây, Chứng khoán Vietcombank (VCBS) dự báo kết quả kinh doanh quý II và cả năm 2026 của 57 doanh nghiệp niêm yết, trong đó có 10 doanh nghiệp được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận quý II trên 50%.

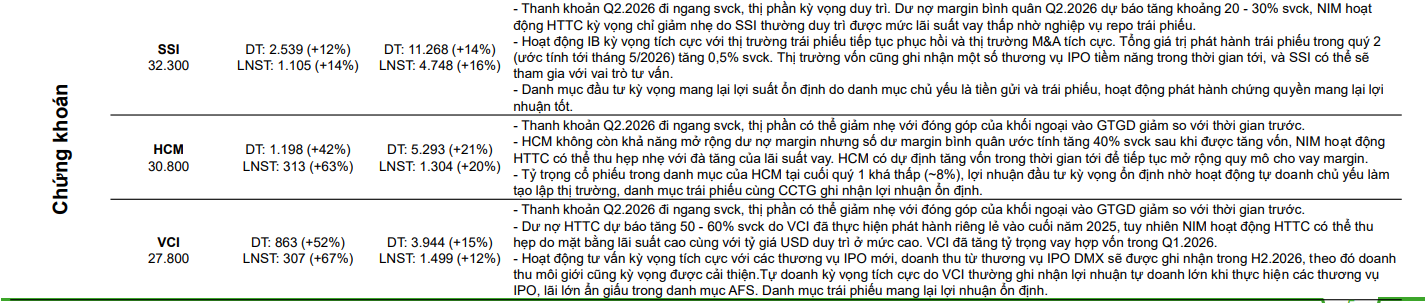

Ở nhóm chứng khoán, Vietcap (VCI) và HSC (HCM) là hai cái tên đáng chú ý. Đối với HSC, VCBS cho biết tỷ trọng cổ phiếu trong danh mục tại thời điểm cuối quý I ở mức thấp (khoảng 8%), qua đó giúp lợi nhuận đầu tư duy trì ổn định. Hoạt động tự doanh chủ yếu đóng vai trò tạo lập thị trường, trong khi danh mục trái phiếu và chứng chỉ tiền gửi tiếp tục mang lại nguồn thu ổn định.

Với Vietcap, VCBS đánh giá hoạt động tư vấn có triển vọng tích cực nhờ các thương vụ IPO mới. Doanh thu từ thương vụ IPO của DMX dự kiến sẽ được ghi nhận trong nửa cuối năm 2026, qua đó hỗ trợ mảng môi giới cải thiện. Hoạt động tự doanh cũng được kỳ vọng tích cực khi VCI thường ghi nhận lợi nhuận lớn từ các thương vụ IPO, bên cạnh khoản lãi tiềm ẩn trong danh mục AFS. Danh mục trái phiếu tiếp tục đóng góp nguồn thu ổn định.

Ngoài ra, dư nợ hoạt động cho vay ký quỹ dự báo tăng 50–60% so với cùng kỳ nhờ đợt phát hành riêng lẻ cuối năm 2025. Tuy nhiên, biên lãi ròng (NIM) của mảng này có thể thu hẹp do mặt bằng lãi suất và tỷ giá USD duy trì ở mức cao. Đáng chú ý, VCI đã gia tăng tỷ trọng vay hợp vốn trong quý I/2026.

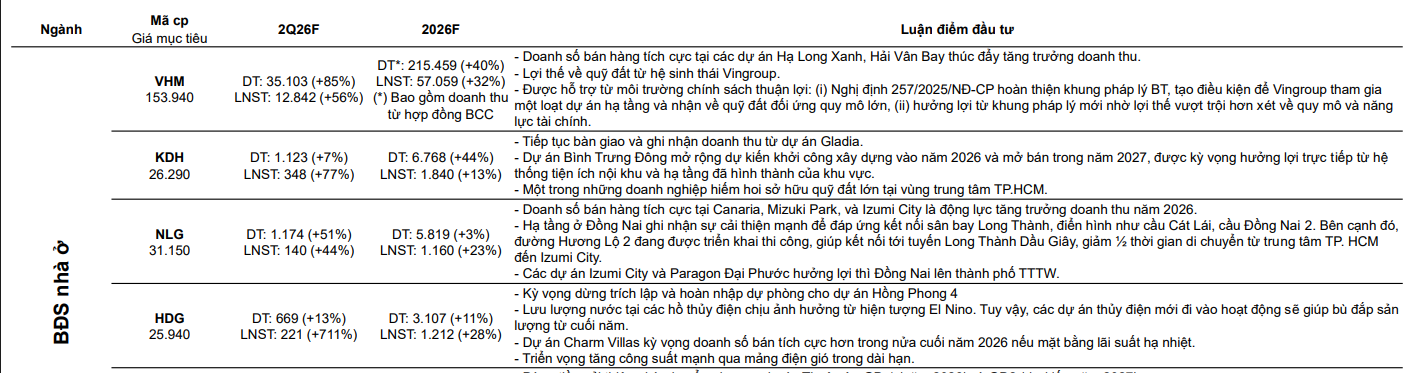

Ở nhóm bất động sản, Vinhomes (VHM) được dự báo duy trì doanh số bán hàng tích cực nhờ đóng góp từ các dự án Hạ Long Xanh và Hải Vân Bay, qua đó thúc đẩy tăng trưởng doanh thu. Doanh nghiệp cũng sở hữu lợi thế lớn về quỹ đất nhờ liên kết trong hệ sinh thái Vingroup.

Bên cạnh đó, Vinhomes được hưởng lợi từ môi trường chính sách thuận lợi. Cụ thể, Nghị định 257/2025/NĐ-CP giúp hoàn thiện khung pháp lý cho các dự án BT, tạo điều kiện để Vingroup tham gia phát triển hạ tầng và nhận về quỹ đất đối ứng quy mô lớn. Đồng thời, lợi thế về quy mô và năng lực tài chính giúp doanh nghiệp tận dụng hiệu quả các thay đổi trong khung pháp lý.

Với Nhà Khang Điền (KDH), doanh nghiệp tiếp tục ghi nhận doanh thu từ việc bàn giao dự án Gladia. Dự án Bình Trưng Đông mở rộng dự kiến khởi công trong năm 2026 và mở bán vào năm 2027, được kỳ vọng hưởng lợi từ hệ thống hạ tầng và tiện ích đã hoàn thiện tại khu vực. VCBS cũng đánh giá KDH là một trong số ít doanh nghiệp sở hữu quỹ đất lớn tại khu vực trung tâm TP. HCM.

Đối với Hà Đô (HDG), VCBS kỳ vọng doanh nghiệp sẽ dừng trích lập và hoàn nhập dự phòng liên quan đến dự án Hồng Phong 4. Dự án Charm Villas được kỳ vọng cải thiện doanh số trong nửa cuối năm nếu mặt bằng lãi suất hạ nhiệt. Dù sản lượng thủy điện chịu ảnh hưởng từ hiện tượng El Nino, các dự án mới đi vào vận hành sẽ giúp bù đắp sản lượng từ cuối năm. Trong dài hạn, triển vọng tăng trưởng công suất từ mảng điện gió tiếp tục là điểm nhấn.

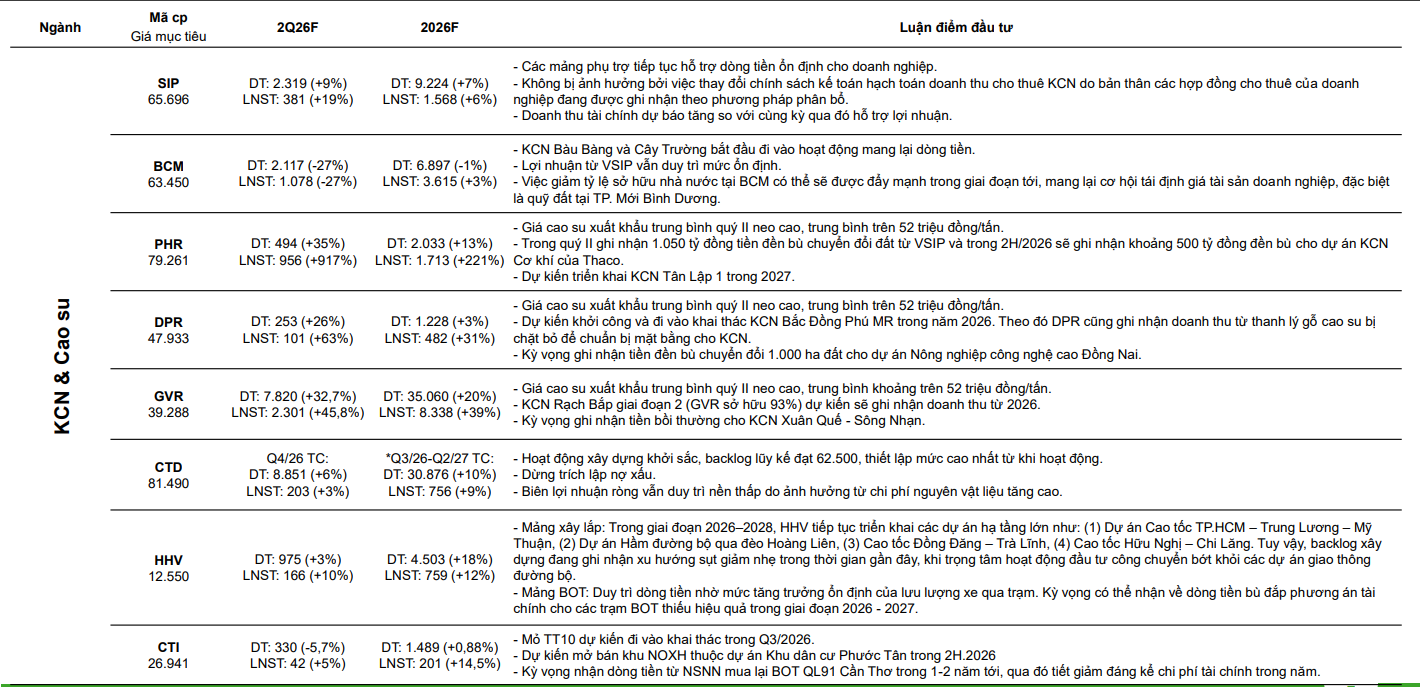

Ở nhóm khu công nghiệp và cao su, VCBS đánh giá Cao su Phước Hòa (PHR) hưởng lợi từ giá cao su xuất khẩu duy trì ở mức cao, trung bình trên 52 triệu đồng/tấn trong quý II. Doanh nghiệp dự kiến ghi nhận khoảng 1.050 tỷ đồng tiền đền bù từ VSIP trong quý II và thêm khoảng 500 tỷ đồng trong nửa cuối năm từ dự án khu công nghiệp cơ khí của Thaco. Bên cạnh đó, kế hoạch triển khai KCN Tân Lập 1 dự kiến bắt đầu từ năm 2027.

Tương tự, Cao su Đồng Phú (DPR) cũng được hưởng lợi từ giá cao su duy trì ở mức cao. Doanh nghiệp dự kiến khởi công và đưa vào khai thác KCN Bắc Đồng Phú mở rộng trong năm 2026, đồng thời ghi nhận doanh thu từ thanh lý gỗ cao su khi chuyển đổi đất. Ngoài ra, DPR được kỳ vọng ghi nhận tiền đền bù từ việc chuyển đổi 1.000 ha đất cho dự án nông nghiệp công nghệ cao tại Đồng Nai.

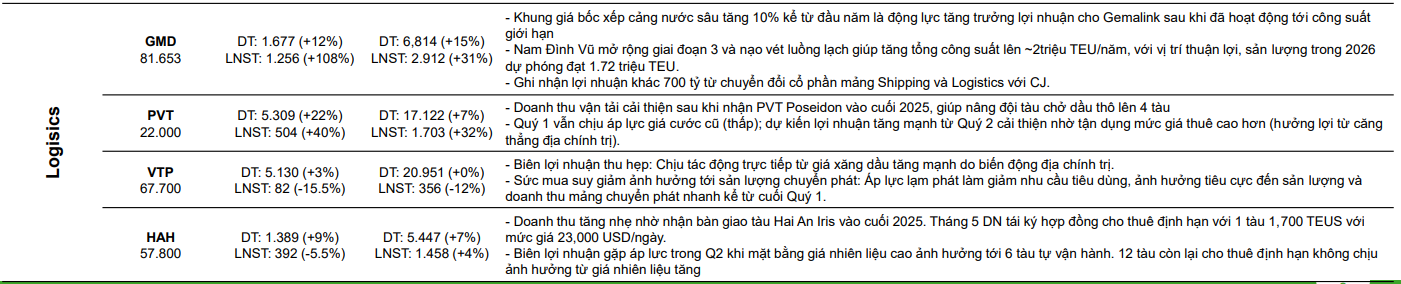

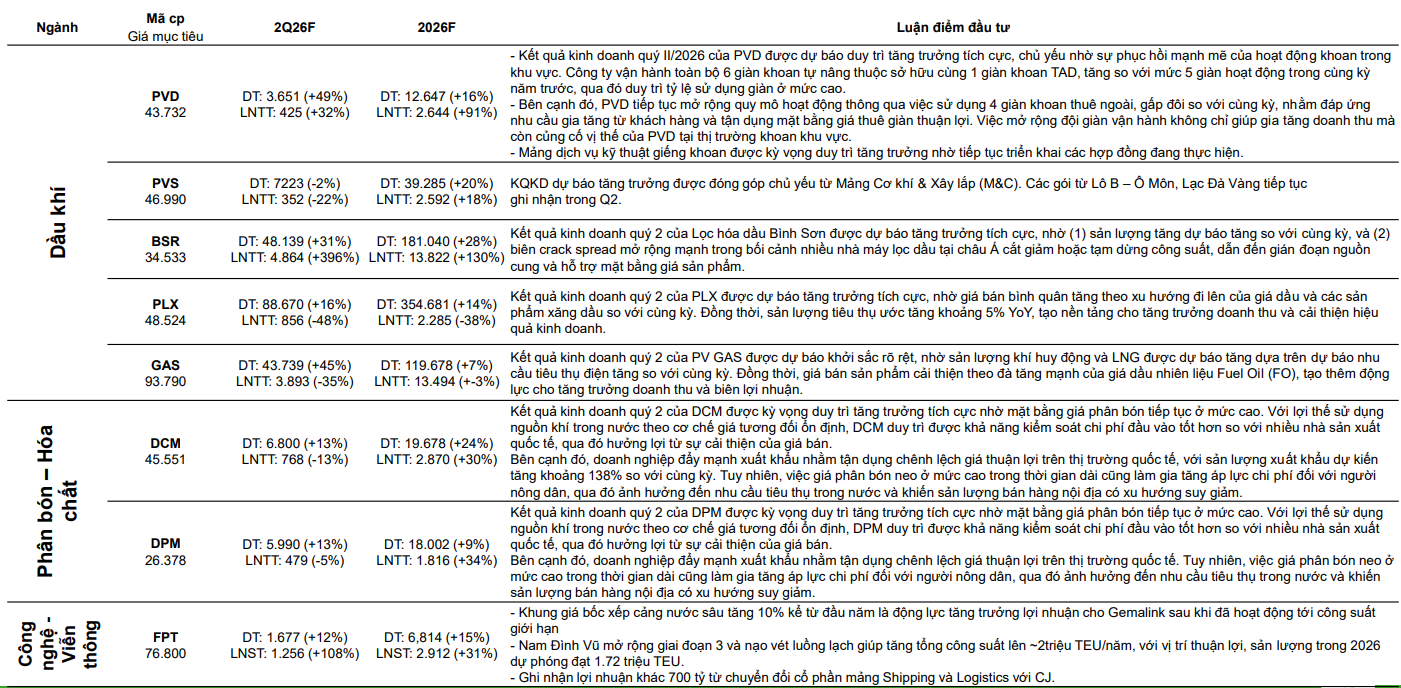

Ở nhóm logistics, Gemadept (GMD) được kỳ vọng tăng trưởng nhờ khung giá bốc xếp tại cảng nước sâu tăng 10% từ đầu năm, tạo động lực cho cảng Gemalink khi đã vận hành gần công suất tối đa. Dự án Nam Đình Vũ giai đoạn 3 cùng hoạt động nạo vét luồng lạch giúp nâng tổng công suất lên khoảng 2 triệu TEU/năm, với sản lượng năm 2026 dự báo đạt 1,72 triệu TEU. Ngoài ra, doanh nghiệp dự kiến ghi nhận khoảng 700 tỷ đồng lợi nhuận khác từ thương vụ chuyển nhượng mảng vận tải biển và logistics cho đối tác CJ.

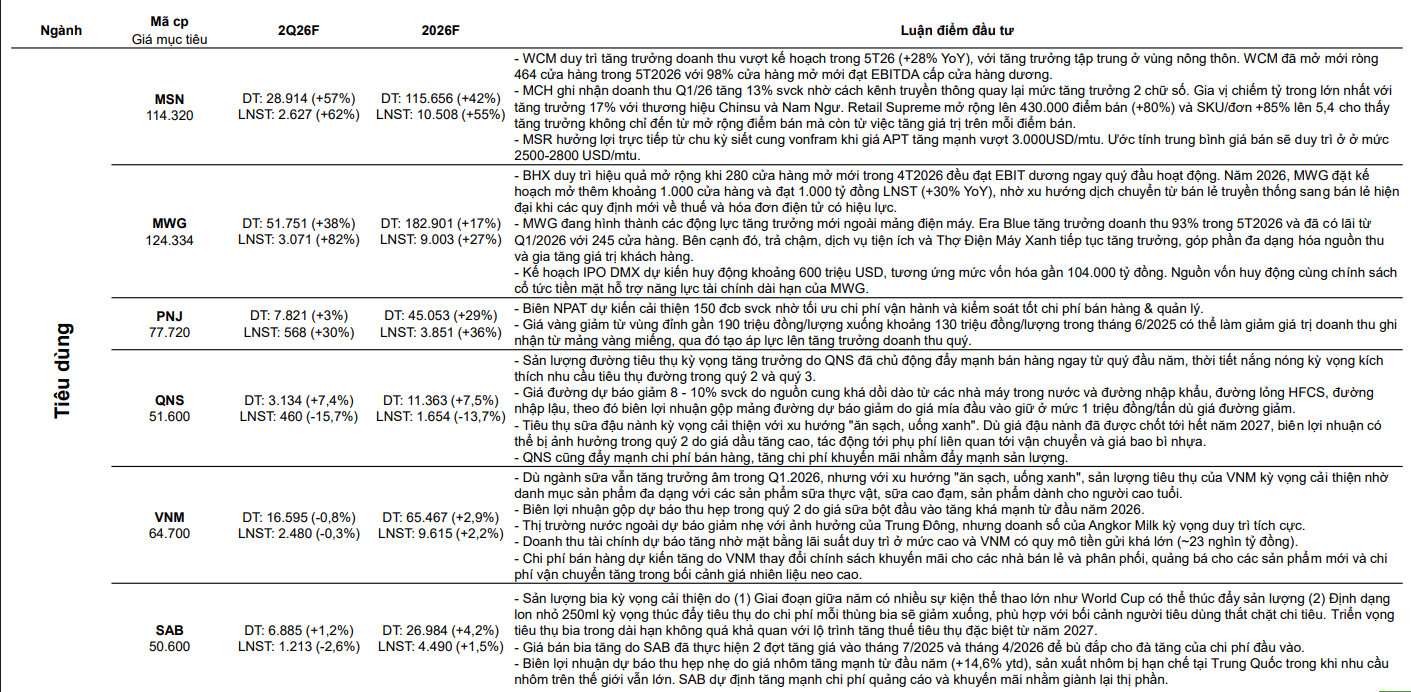

Trong nhóm tiêu dùng, Masan (MSN) tiếp tục ghi nhận tăng trưởng tích cực. Chuỗi WinCommerce (WCM) tăng trưởng doanh thu 28% trong 5 tháng đầu năm, chủ yếu đến từ khu vực nông thôn, đồng thời mở mới ròng 464 cửa hàng với 98% cửa hàng đạt EBITDA dương. Masan Consumer (MCH) ghi nhận doanh thu quý I/2026 tăng 13% so với cùng kỳ, với ngành hàng gia vị đóng vai trò chủ lực.

Hệ thống phân phối Retail Supreme mở rộng mạnh, đạt 430.000 điểm bán (+80%), trong khi số lượng SKU trên mỗi đơn hàng tăng 85%, cho thấy tăng trưởng không chỉ đến từ mở rộng quy mô mà còn từ gia tăng giá trị trên mỗi điểm bán. Masan Resources (MSR) hưởng lợi từ chu kỳ tăng giá vonfram khi giá APT vượt 3.000 USD/mtu, với mức giá bán trung bình dự kiến duy trì trong khoảng 2.500–2.800 USD/mtu.

Đối với Thế Giới Di Động (MWG), chuỗi Bách Hóa Xanh (BHX) tiếp tục mở rộng hiệu quả khi 280 cửa hàng mở mới trong 4 tháng đầu năm đều đạt EBIT dương ngay trong quý đầu hoạt động. Năm 2026, MWG đặt kế hoạch mở thêm khoảng 1.000 cửa hàng và đạt 1.000 tỷ đồng lợi nhuận sau thuế, tăng 30% so với cùng kỳ.

Bên cạnh đó, MWG đang hình thành các động lực tăng trưởng mới ngoài mảng điện máy. Chuỗi Era Blue tăng trưởng doanh thu 93% trong 5 tháng và đã có lãi từ quý I/2026 với 245 cửa hàng. Các mảng trả chậm, dịch vụ tiện ích và Thợ Điện Máy Xanh tiếp tục tăng trưởng, góp phần đa dạng hóa nguồn thu. Kế hoạch IPO DMX dự kiến huy động khoảng 600 triệu USD, tương ứng mức định giá gần 104.000 tỷ đồng, qua đó củng cố nền tảng tài chính dài hạn.

Ở nhóm dầu khí, VCBS dự báo kết quả kinh doanh quý II của Lọc hóa dầu Việt Nam (BSR) tăng trưởng tích cực nhờ sản lượng tăng và biên crack spread mở rộng. Trong bối cảnh nhiều nhà máy lọc dầu tại châu Á cắt giảm hoặc tạm dừng hoạt động, nguồn cung bị gián đoạn, qua đó hỗ trợ mặt bằng giá sản phẩm.

được bảo lãnh khoản vay 2,9 tỷ USD cho thương vụ mua 50 máy bay Boeing 737 MAX")