Dự báo KQKD quý III/2025 nhóm tiêu dùng bán lẻ: MWG, FRT, DGW đều tăng trưởng 2 chữ số, một 'ông lớn' đạt 148%

Theo MBS Research, tiêu dùng bán lẻ trong quý III/2025 có dấu hiệu cải thiện nhưng chưa bứt phá, sức mua vẫn trầm lắng. Tuy vậy, lợi nhuận nhiều doanh nghiệp niêm yết được dự báo tăng trưởng mạnh.

Theo báo cáo của MBS Research, trong 2 tháng 7 - 8/2025, tổng mức tiêu dùng và bán lẻ tăng 10,4% so với cùng kỳ, riêng bán lẻ tăng 9,9%. Dù cải thiện so với 6 tháng đầu năm, mức tăng này vẫn thấp hơn mục tiêu 12% mà Chính phủ đề ra.

Hàng tiêu dùng thiết yếu duy trì tăng trưởng 1 chữ số trong bối cảnh sức mua còn trầm lắng. Ở thị trường sữa, sản lượng sữa tươi và sữa bột sản xuất tăng nhẹ, song tiêu thụ nội địa lại giảm, nguyên nhân có thể đến từ lượng sữa nhập khẩu tăng mạnh (riêng tháng 8 tăng 32% so với cùng kỳ).

Thịt heo chịu áp lực nguồn cung lớn, đặc biệt từ lượng lợn chạy dịch khi dịch bệnh bùng phát mùa mưa, trong khi cầu tiêu thụ chưa cải thiện. Giá heo hơi quý III/2025 ước giảm 5% so với cùng kỳ, nhưng sản lượng tiêu thụ vẫn tăng nhờ doanh nghiệp mở rộng đàn nái. Với chi phí thức ăn chăn nuôi duy trì thấp, MBS dự báo lợi nhuận ròng nhóm chăn nuôi tăng khoảng 24%.

Ngành bán lẻ hiện đại tiếp tục mở rộng, song tốc độ sẽ chậm lại sau giai đoạn bứt phá nửa đầu năm. Đáng chú ý, các chuỗi tăng cường thâm nhập thị trường miền Trung - nơi tỷ lệ cửa hàng hiện đại còn thấp. Dự báo quý III/2025, toàn ngành mở mới khoảng 167 cửa hàng, động lực tăng trưởng vẫn đến từ mô hình thành công của WinCommerce (WCM) và Bách Hóa Xanh (BHX).

Trong mảng dược phẩm, Long Châu và An Khang là 2 chuỗi đầu tiên được tích hợp trên ứng dụng VNeID giúp gia tăng tính tiện lợi và uy tín cho người tiêu dùng. Quý III/2025 tiếp tục ghi nhận sự phân hóa: Long Châu mở rộng mạnh nhà thuốc (+23% so với cùng kỳ), trong khi An Khang và Pharmacity duy trì quy mô, tìm hướng đi bền vững hơn. Ngành điện tử tiêu dùng (ICT-CE) giữ ổn định về số lượng cửa hàng nhưng doanh thu dự báo tăng 11% so với cùng kỳ, nhờ giá bán phục hồi và nhu cầu cải thiện.

Thị trường trang sức chưa có điều kiện mở rộng quy mô do sức cầu hạn chế. Tuy vậy, biên lợi nhuận gộp cải thiện khoảng 4% so với cùng kỳ nhờ tỷ trọng doanh thu bán lẻ tăng. Nhờ kiểm soát chi phí, lợi nhuận ròng doanh nghiệp trang sức ước tăng 12% so với cùng kỳ.

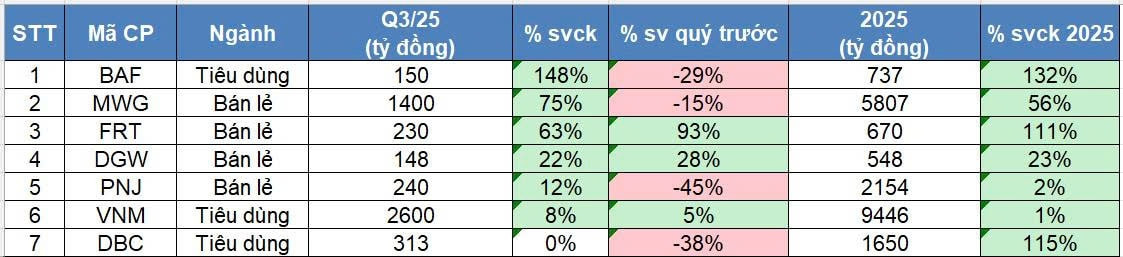

Theo phân tích của MBS Research, nhóm chăn nuôi heo ghi nhận sự phân hóa. BAF dự kiến đạt 150 tỷ đồng lợi nhuận trong quý III/2025, tăng trưởng 148% so với cùng kỳ, trong khi DBC gần như đi ngang với 313 tỷ đồng. Dù vậy, lợi nhuận cả năm 2025 của cả hai doanh nghiệp này đều được dự báo tăng trưởng 3 chữ số.

Ở nhóm bán lẻ, MWG dẫn đầu với lợi nhuận 1.400 tỷ đồng trong quý III, tăng 75%. FRT theo sau với 230 tỷ đồng, tăng 63%, còn DGW đạt 148 tỷ đồng, tăng 22%. PNJ được dự báo lãi 240 tỷ đồng, mức tăng 12%.

Trong lĩnh vực sữa, VNM ước đạt 2.600 tỷ đồng lợi nhuận quý III/2025, tăng 8% so với cùng kỳ. Tuy nhiên, triển vọng cả năm 2025 được dự báo đi ngang, với mức lợi nhuận 9.446 tỷ đồng.

.jpg "Giá căn hộ Hà Nội vượt 123 triệu đồng/m², chuyên gia chỉ ra diễn biến trái ngược trên thị trường")

.jpg "TS. Cấn Văn Lực: Thuế bất động sản chưa đủ mạnh để chống đầu cơ")