KQKD quý III/2025 nhóm ngân hàng: 7 nhà băng được dự báo ghi nhận lãi tăng mạnh mẽ

MBS dự báo lợi nhuận sau thuế các ngân hàng niêm yết theo dõi sẽ tăng khoảng 21,5% trong quý III/2025 với động lực bứt phá chủ yếu đến từ tăng trưởng tín dụng.

MBS Research vừa công bố dự báo kết quả kinh doanh quý III/2025 của ngành ngân hàng. Tính đến ngày 29/8/2025, dư nợ tín dụng toàn hệ thống đã tăng 11,82% so với cuối năm 2024 và tăng 20% so với cùng kỳ.

Tiếp đà tăng trưởng tín dụng (TTTD) mạnh mẽ trong nửa đầu năm, tín dụng cuối quý III/2025 của các ngân hàng niêm yết do MBS Research theo dõi dự kiến đạt khoảng 14,8% so với đầu năm, tương đương với mức tăng 4,6% so với quý trước. Môi trường lãi suất thấp tiếp tục là động lực chính cho TTTD trong quý III/2025. Đơn vị phân tích kỳ vọng tín dụng bán lẻ sẽ bắt kịp tốc độ tăng của tín dụng doanh nghiệp trong nửa cuối năm nhờ mảng cho vay mua nhà và tiêu dùng phục hồi.

Bên cạnh đó, TTTD của nhóm NHTMCP tư nhân được kỳ vọng sẽ duy trì mức tăng tốt hơn so với nhóm NHTMCP quốc doanh, lần lượt đạt 18% và 12% so với đầu năm tại cuối quý III. Các ngân hàng có mức tăng trưởng tốt trong nửa đầu năm tiếp tục tăng trưởng tốt hơn trong quý III như VPB, HDB, LPB, TCB.

NIM được dự báo sẽ đi ngang hoặc cải thiện nhẹ so với nửa đầu năm do lãi suất cho vay vẫn sẽ được duy trì ở mức thấp trong khi áp lực huy động sẽ không tăng dù tăng trưởng huy động vẫn đang thấp hơn TTTD. Tăng trưởng huy động nửa đầu năm đạt 9,6% so với đầu năm, cao hơn nhiều so với mức 4,7% cùng kỳ năm trước. Các ngân hàng cũng có những biện pháp để cải thiện NIM thông qua việc đẩy mạnh cho vay trung – dài hạn, đồng thời tiếp tục phát triển và tối ưu các giải pháp thu hút CASA để giảm bớt chi phí vốn.

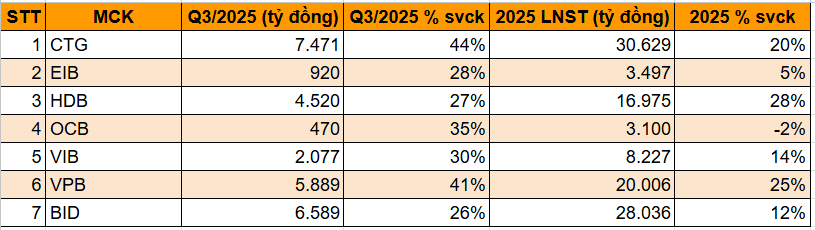

MBS dự báo lợi nhuận sau thuế các ngân hàng niêm yết theo dõi sẽ tăng khoảng 21,5% trong quý III/2025, khả quan hơn so với mức 18,7% của quý II. Các ngân hàng có mức tăng mạnh mẽ có thể kể đến HDB, TCB, BID, VPB, LPB, CTG, chủ yếu là nhóm ngân hàng có mức TTTD cao. Lũy kế 9 tháng, lãi sau thuế của các ngân hàng niêm yết theo dõi dự kiến tăng 15,6%. Chất lượng tài sản toàn ngành tại cuối quý III/2025 dự kiến sẽ cải thiện nhẹ so với cuối quý II/2025 khi nợ xấu dự kiến sẽ về dưới 2% và LLR được giữ quanh mức 80%.

Công ty chứng khoán giữ nguyên khuyến nghị trung lập đối với toàn ngành khi P/B hiện tại nhỉnh nhẹ so với trung bình 3 năm, không quá hấp dẫn với kỳ vọng tăng trưởng lợi nhuận 15% cho cả năm 2025. MBS khuyến nghị CTG, VCB và HDB cho nửa cuối năm 2025 dựa trên: (1) Các NHTM quốc doanh sẽ hưởng lợi hơn so với các NHTMCP từ xu hướng thúc đẩy đầu tư công mạnh mẽ cho phần còn lại của năm; (2) Chất lượng tài sản vượt trội so với toàn ngành; (3) Mức định giá hiện tại hấp dẫn so với tiềm năng tăng trưởng lợi nhuận.

Dự báo kết quả kinh doanh quý III/2025 của nhóm ngân hàng

MBS dự báo kết quả kinh doanh quý III/2025 của 13 ngân hàng, trong đó có 7 nhà băng có dự phóng tăng trưởng lợi nhuận trên 26% gồm:

- BIDV: Tổng thu nhập hoạt động dự kiến tăng 15,7% nhờ tăng trưởng cả thu nhập lãi thuần và thu nhập ngoài lãi. Lợi nhuận trước thuế dự kiến đạt 8.268 tỷ đồng, tăng 27,2%. Mức tăng chủ yếu do nền thấp cùng kỳ, cùng với việc thu nhập từ đẩy mạnh thu hồi nợ xấu tăng cao. Như vậy, lãi trước thuế 9 tháng dự kiến hoàn thành 70% kế hoạch đề ra.

- VietinBank: Lợi nhuận trước thuế quý III kỳ vọng đạt khoảng 9.500 tỷ đồng (+44,8%), qua đó lãi 9 tháng đầu năm đạt 28.400 tỷ đồng (+45,6%) và hoàn thành 75% kế hoạch cả năm.

- Eximbank: Lợi nhuận trước thuế quý III/2025 dự kiến đạt khoảng 1.156 tỷ đồng, tăng 27,9% so với cùng kỳ, chủ yếu do nền lợi nhuận thấp của năm trước.

- HDBank: TTTD trong quý III dự kiến đạt 8% so với quý II/2025, đưa tín dụng 9 tháng đạt khoảng 25%, hoàn thành 78% kế hoạch cả năm. NIM trong nửa cuối 2025 dự kiến sẽ duy trì quanh mức 5,1%.

- OCB: Lợi nhuận trước thuế trong quý tăng 35%, chủ yếu do nền thấp của năm ngoái. Lũy kế 9 tháng đạt 2.500 tỷ đồng, hoàn thành 48% kế hoạch cả năm.

- VIB: Lãi trước thuế quý III/2025 đạt khoảng 2.600 tỷ đồng, tăng 30% so với cùng kỳ nhờ nền thấp năm trước. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế đạt 7.600 tỷ đồng, tăng 15,3% so với cùng kỳ và hoàn thành 68% kế hoạch cả năm.

- VPBank: Chi phí trích lập dự phòng trong quý dự báo sẽ đi ngang so với cùng kỳ, đưa chi phí trích lập trong 9 tháng đầu năm giảm 8%, bám sát kế hoạch trích lập khoảng 25.000 tỷ đồng trong năm 2025. Nhờ đó, lãi trước thuế trong quý III dự kiến đạt khoảng 7.900 tỷ đồng, đưa lãi 9 tháng đạt 19.100 tỷ đồng, hoàn thành 75% kế hoạch cả năm.

báo lãi quý II tăng gấp 11 lần")

muốn huy động 2.000 tỷ đồng qua trái phiếu để đầu tư các dự án")

.jpg "Giá căn hộ Hà Nội vượt 123 triệu đồng/m², chuyên gia chỉ ra diễn biến trái ngược trên thị trường")