EPS cao kỷ lục, STB vượt mặt Vietcombank lên Top 1 nhóm ngân hàng

Sacombank (STB) tiếp tục gây chú ý khi cổ phiếu tăng mạnh, vươn lên Top 2 về giá ở nhóm ngân hàng. Dù vậy, định giá P/E của STB vẫn duy trì dưới ngưỡng 10 lần.

Phiên giao dịch 6/8 chứng kiến làn sóng tăng điểm mạnh mẽ khi VN-Index tăng 26,6 điểm và chỉ số VN30 lần đầu vượt mốc 1.700 điểm. Nhóm ngân hàng dẫn dắt thị trường với hàng loạt mã thiết lập đỉnh mới: STB tăng 4,6%, ACB và TCB cùng tăng 3,2%, VPB tăng 2,3%, CTG và SHB tăng 2,2%. Trong đó, STB tiếp tục là điểm sáng khi đạt 54.100 đồng/cp, chỉ đứng sau VCB về giá đồng thời vượt nhiều “ông lớn” khác như TCB, CTG.

So với đáy 912 điểm hồi tháng 11/2022, VN-Index đã tăng hơn 72% trong khi mức tăng của STB còn ấn tượng hơn nhiều (+260%).

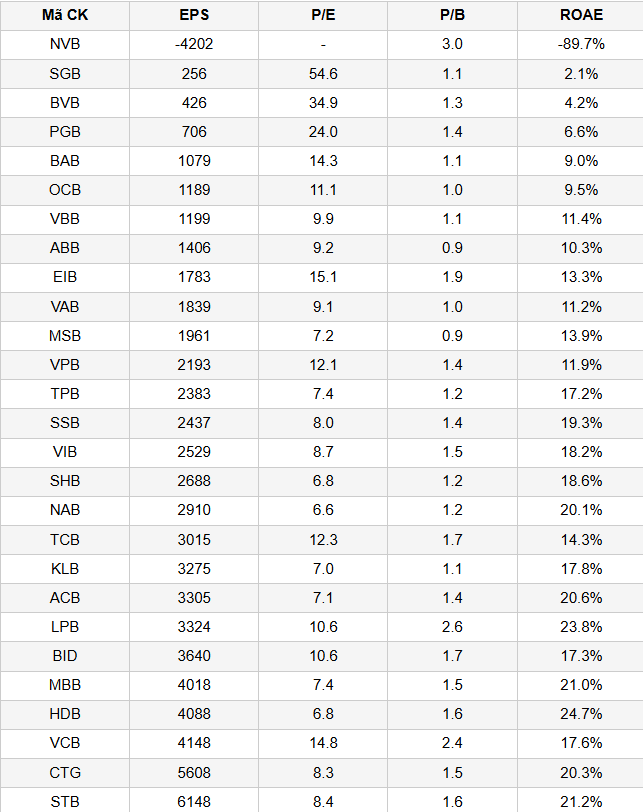

Đáng chú ý, chỉ số EPS (lợi nhuận trên mỗi cổ phiếu) của Sacombank hiện cao nhất nhóm ngân hàng, phản ánh khả năng sinh lời trên mỗi cổ phiếu vượt trội và là kết quả của quá trình tái cấu trúc kéo dài gần một thập kỷ.

Từ ngân hàng gánh nợ xấu khổng lồ sau khi tiếp quản SouthernBank, Sacombank đã từng bước phục hồi. Năm 2025 đánh dấu bước ngoặt khi đây là năm cuối đề án tái cơ cấu. Vướng mắc lớn nhất hiện nay là việc xử lý phần cổ phần liên quan đến nhóm ông Trầm Bê, được kỳ vọng sẽ được đấu giá trong thời gian tới, mở ra cơ hội “giải phóng” hoàn toàn Sacombank khỏi di sản nợ xấu.

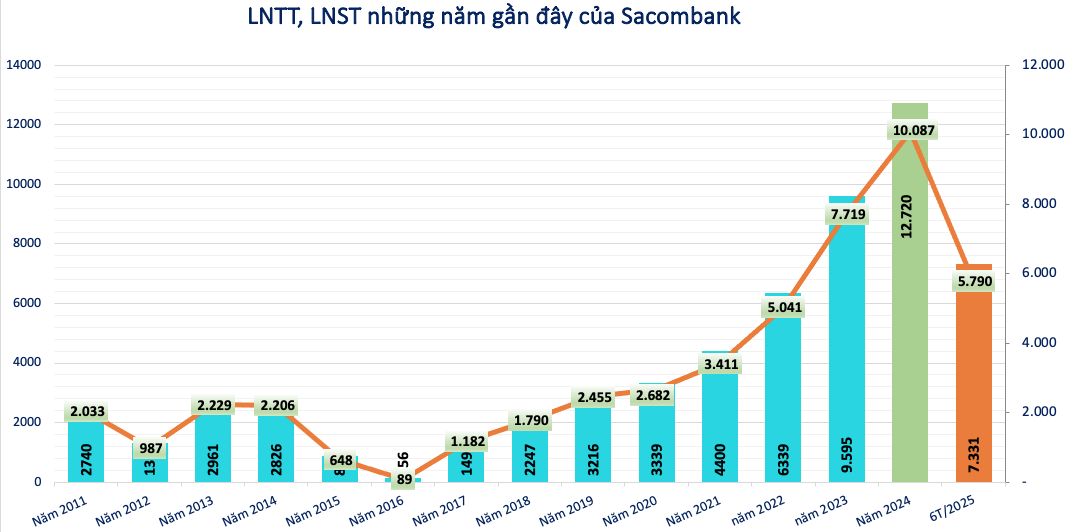

Trong quý II/2025, ngân hàng này đạt 2.894 tỷ đồng lợi nhuận sau thuế - tăng 33% so với cùng kỳ; lũy kế 6 tháng đạt 5.790 tỷ đồng - tăng 35%. Các mảng kinh doanh cốt lõi đóng góp chính gồm: Thu nhập lãi thuần tăng 7,7% đạt 6.585 tỷ đồng; lãi dịch vụ tăng 35% đạt 919 tỷ; chi phí hoạt động giảm 20% còn 3.200 tỷ. Tổng dư nợ cho vay khách hàng đạt 587.960 tỷ đồng - tăng 9% từ đầu năm.

Sacombank đặt mục tiêu 11.720 tỷ đồng lợi nhuận sau thuế cho cả năm 2025, tiếp tục chuỗi tăng trưởng 9 năm liên tiếp. Ngân hàng cũng đã thông qua phương án tăng vốn bằng chia cổ tức cổ phiếu và phát hành cổ phiếu thưởng, sử dụng từ hơn 25.300 tỷ đồng lợi nhuận giữ lại tính đến cuối 2024.

Với ROAE hơn 21%, Sacombank thuộc nhóm ngân hàng hiệu quả Top đầu về sử dụng vốn, trong khi P/E chỉ hơn 8 lần - thấp hơn đáng kể trung bình ngành và VN-Index – yếu tố giúp cổ phiếu STB thêm phần hấp dẫn với giới đầu tư.

Dù vậy, rủi ro nợ xấu vẫn là điểm cần chú ý. Tính đến cuối quý II, tổng nợ xấu nhóm 3-5 đạt 14.472 tỷ đồng - tăng 11,7% so với đầu năm, tỷ lệ nợ xấu 2,46% - cao hơn trung bình ngành trong đó nợ nhóm 5 tăng 17,3% lên 10.408 tỷ.

Sự bứt phá của STB đang tạo ra một câu chuyện đầu tư mới: Từ ngân hàng yếu kém trở thành một trong những cổ phiếu ngân hàng sinh lời tốt nhất. Với quá trình tái cơ cấu sắp hoàn tất, khả năng xử lý dứt điểm phần cổ phần tồn đọng và nền tảng kinh doanh cải thiện mạnh, Sacombank đang mở ra triển vọng tiếp tục thu hút dòng tiền và thu hẹp khoảng cách với nhóm ngân hàng dẫn đầu thị trường.

báo lãi kỷ lục, quy mô tài sản áp sát 10.000 tỷ đồng")

báo lãi quý II/2026 hơn 910 tỷ đồng, bất ngờ xuất hiện khoản thu nghìn tỷ từ thoái vốn")