Không phải gạo, loại hạt đang giữ vị trí dẫn đầu trong thị trường ngũ cốc chiếm tới 39% tổng sản lượng toàn cầu sẽ biến động thế nào trong mùa vụ 2025

Không chỉ là nguồn thực phẩm chủ yếu, loại hạt này còn đóng vai trò chiến lược trong ngành chăn nuôi và cũng được sử dụng trong chế biến nhiều loại thực phẩm và sản phẩm công nghiệp.

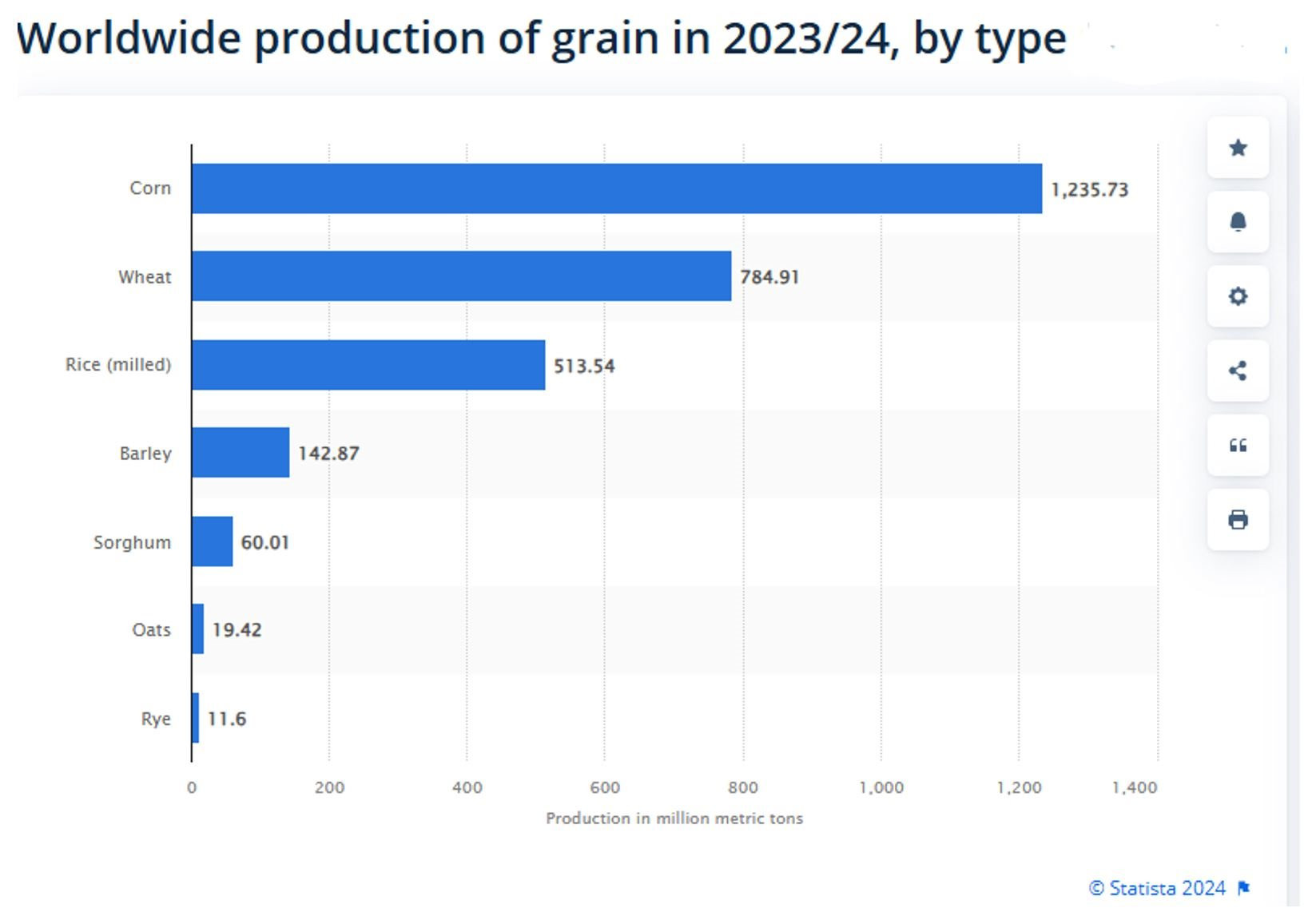

Ngô, một trong những loại ngũ cốc quan trọng nhất thế giới, không chỉ là nguồn thực phẩm chủ yếu mà còn đóng vai trò chiến lược trong ngành chăn nuôi và cũng được sử dụng trong chế biến nhiều loại thực phẩm và sản phẩm công nghiệp, bao gồm ngũ cốc, rượu, chất làm ngọt và thức ăn phụ. Với sản lượng toàn cầu ước tính đạt khoảng 1,2 tỷ tấn, ngô chiếm tới 39% tổng sản lượng ngũ cốc, đồng thời giữ vị trí dẫn đầu trong thị trường ngũ cốc thế giới. Tuy nhiên, dự báo cho năm 2025 cho thấy, giá ngô có thể đối mặt với những biến động đáng kể khi các yếu tố cung - cầu, chính sách và thời tiết bắt đầu có ảnh hưởng mạnh mẽ.

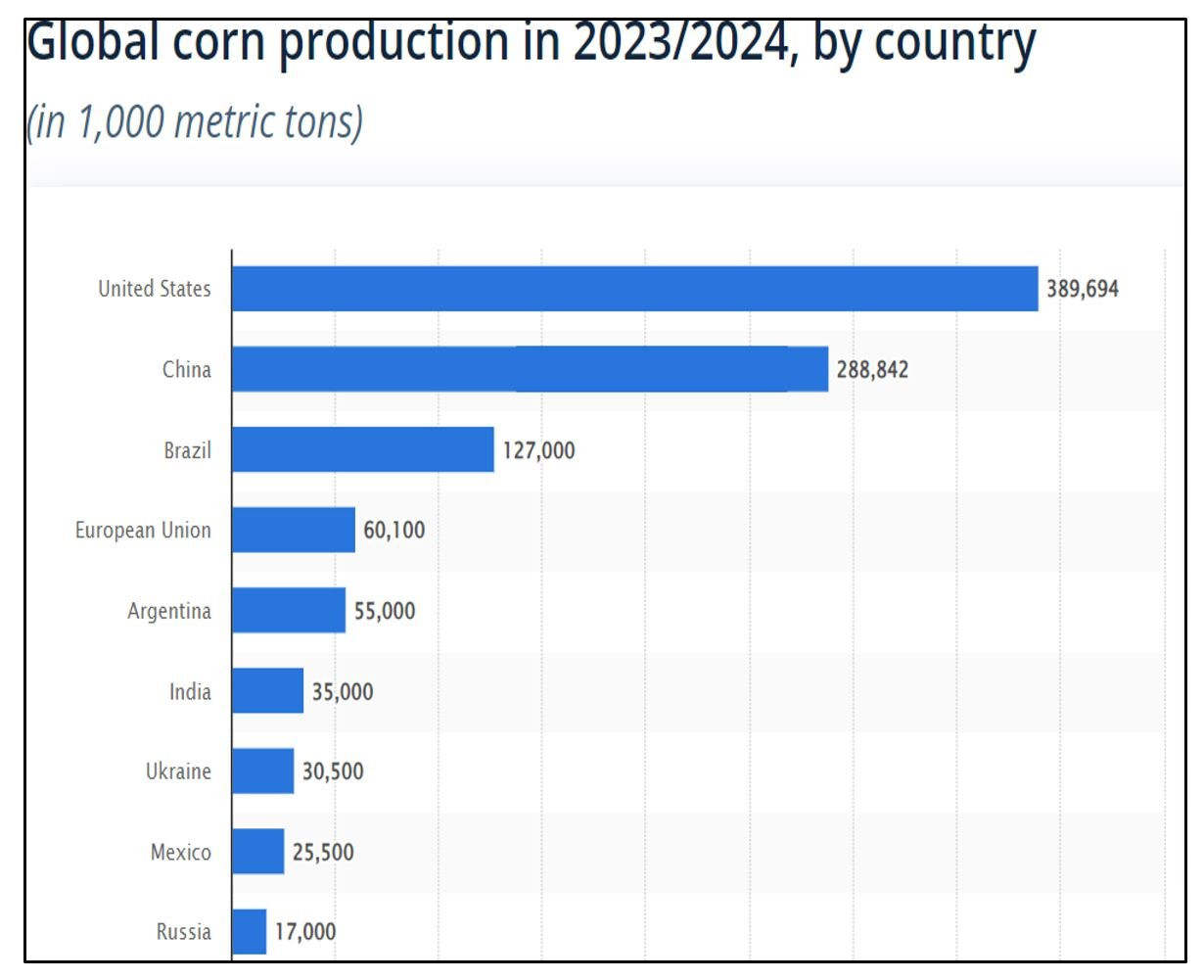

Ngô được trồng chủ yếu tại Mỹ, Trung Quốc, Brazil, EU, Argentina. Chỉ riêng Mỹ chịu trách nhiệm sản xuất gần 1/3 sản lượng ngô toàn cầu, với khoảng 80 triệu mẫu đất dành cho thu hoạch ngô vào năm 2022.

Hoa Kỳ và Trung Quốc cùng nhau chiếm hơn một nửa sản lượng ngô trên toàn thế giới. Mỹ, Brazil và Argentina là các nhà xuất khẩu lớn nhất.

Thị trường ngô năm 2024: Một năm đầy biến động

Trong năm 2024, giá ngô đã trải qua những biến động lớn. Đầu năm, giá ngô tăng mạnh do thiệt hại từ vụ thu hoạch ngô thứ hai tại Brazil bởi hạn hán. Tuy nhiên, đến quý II/2024, giá ngô giảm khi sản lượng ngô từ Argentina hồi phục, bù đắp cho sự thiếu hụt ở Brazil. Cuối năm, nhu cầu ethanol từ Mỹ và sự hồi phục kinh tế toàn cầu đã kéo giá ngô tăng trở lại, với mức giao dịch hiện tại đạt 453,63 USD/BU trên Sàn giao dịch Chicago (CBOT).

Dự báo thị trường ngô năm 2025

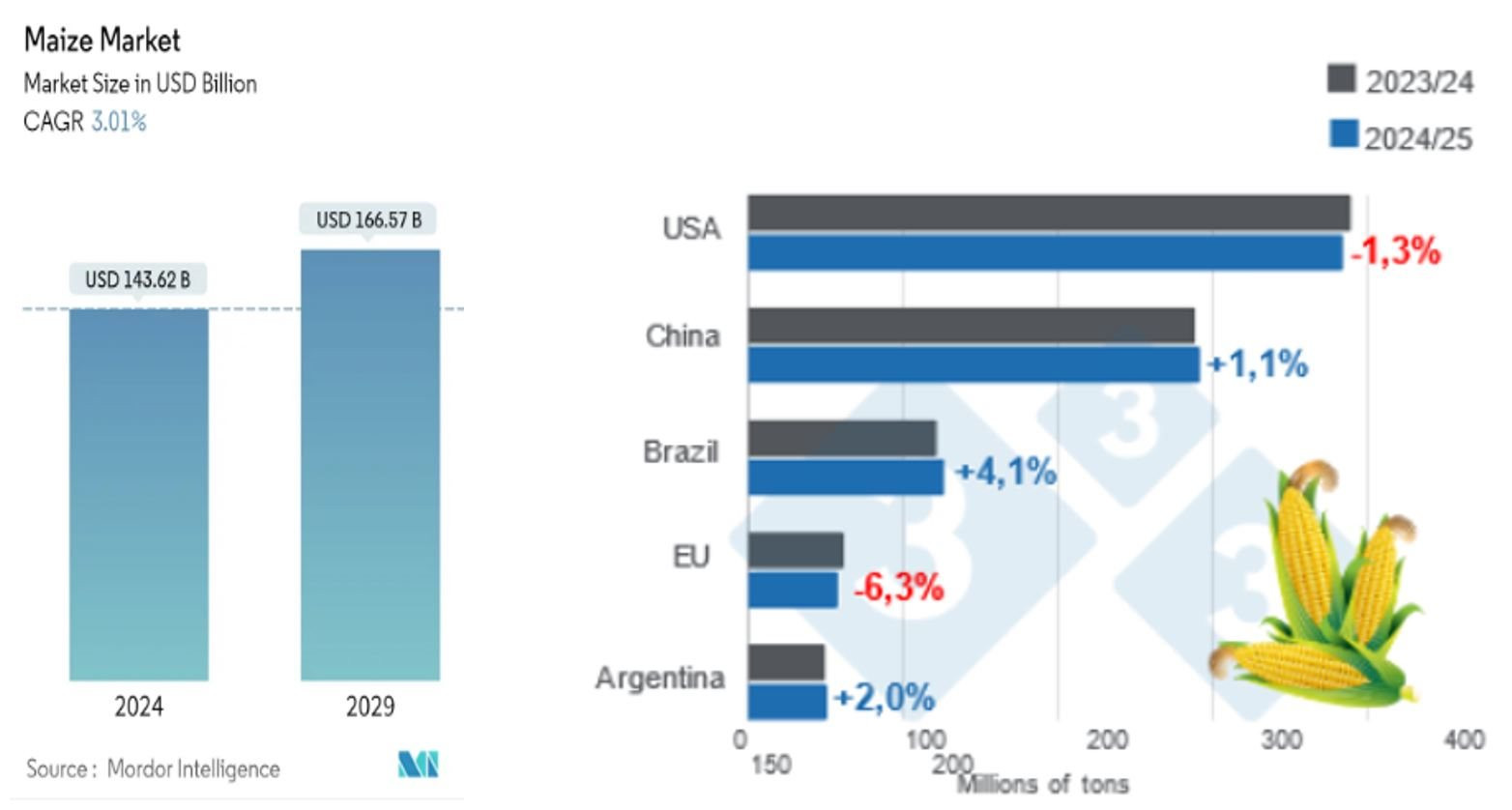

Theo Mordor Intelligence, quy mô thị trường ngô ước tính đạt 143,62 tỷ USD vào năm 2024 và dự kiến sẽ đạt 166,57 tỷ USD vào năm 2029, tăng trưởng với tốc độ CAGR là 3,01% trong giai đoạn dự báo (2024-2029).

Theo dự báo từ USDA, sản lượng ngô toàn cầu năm 2024/25 dự kiến giảm 1% so với chu kỳ 2023/24 xuống còn 1.217,9 triệu tấn. Những yếu tố chính ảnh hưởng đến nguồn cung do sản lượng ngô ở các nước biến động. Cụ thể, sản lượng ngô của Mỹ giảm 1,3% xuống 384,6 triệu tấn do diện tích canh tác thấp hơn và năng suất suy giảm. Trung Quốc sản lượng tăng 1,1%, đạt 292 triệu tấn. Tại Ukraine, xung đột địa chính trị tiếp tục ảnh hưởng tiêu cực, kéo sản lượng giảm mạnh 18,5% xuống 26,5 triệu tấn. Liên minh Châu Âu cũng giảm sản lượng 6,3% xuống 58 triệu tấn. Ngược lại tại Brazil và Argentina, hai quốc gia Nam Mỹ ghi nhận mức tăng trưởng sản lượng ấn tượng, với Brazil đạt 127 triệu tấn (+4,1%) và Argentina đạt 51 triệu tấn (+2%).

>> Nông sản Việt lập kỷ lục xuất khẩu 62,5 tỷ USD, hàng loạt mặt hàng bùng nổ

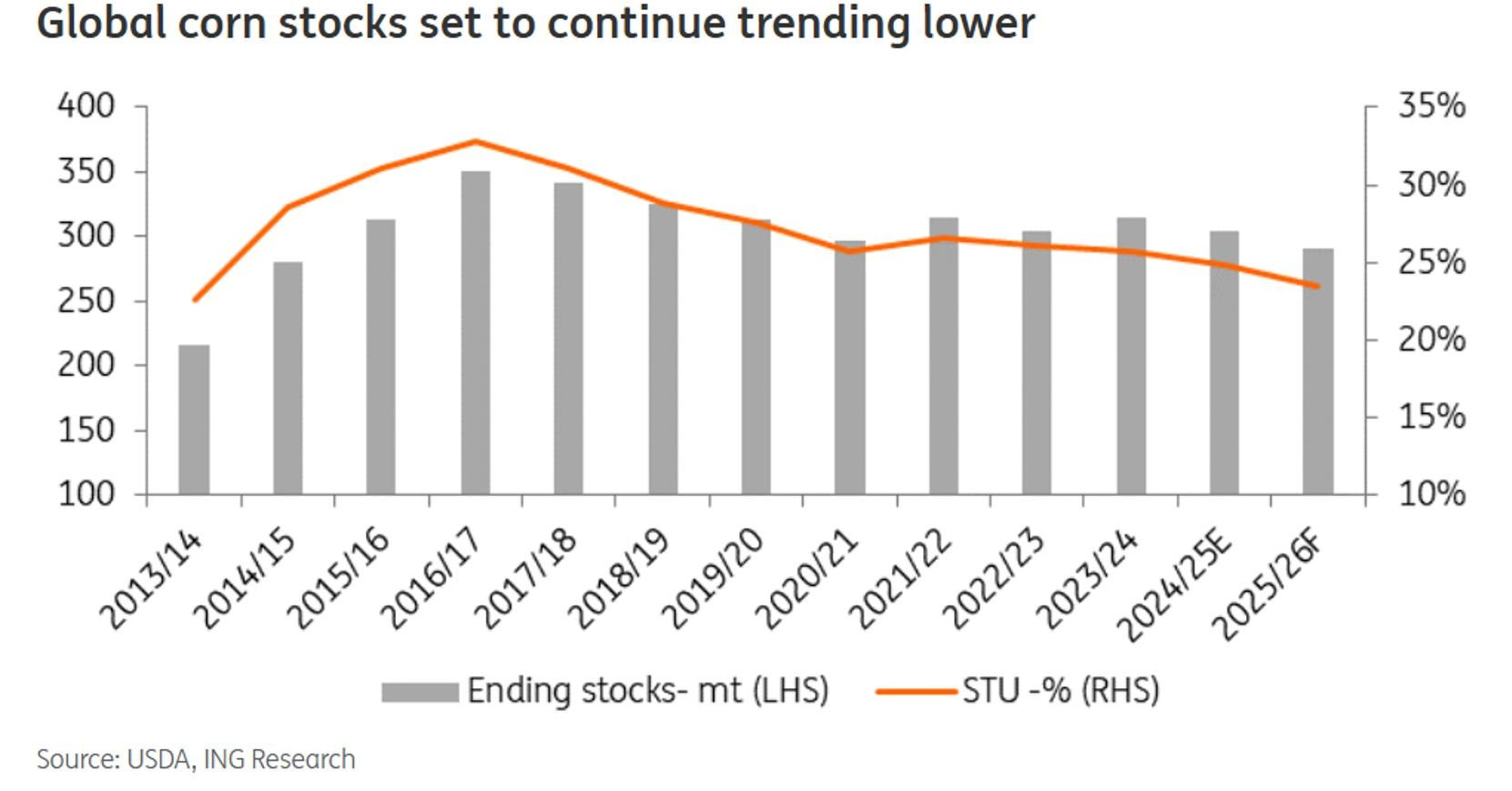

Cân đối ngô toàn cầu dự kiến sẽ thắt chặt trong mùa vụ 2024/25. Dự trữ ngô cuối vụ toàn cầu trong mùa vụ này ước tính sẽ giảm hơn 10 triệu tấn so với cùng kỳ năm trước xuống còn 304 triệu tấn, đây sẽ là mức dự trữ cuối vụ thấp nhất kể từ mùa vụ 2020/21. Động thái này chủ yếu do phía cung thúc đẩy, trong đó sản lượng toàn cầu dự kiến sẽ giảm 9,7 triệu tấn so với cùng kỳ năm trước. Dự kiến sẽ có sự sụt giảm lớn ở Hoa Kỳ, EU và Ukraine, do sự kết hợp giữa diện tích thấp hơn và năng suất yếu hơn.

Theo dự báo của ING Research: mặc dù sản lượng ngô của EU và Ukraine phục hồi trong mùa vụ 2025/26, nhưng lượng ngô tồn kho toàn cầu có khả năng sẽ giảm xuống còn 290 triệu tấn vào mùa vụ tới do sản lượng của Hoa Kỳ thấp hơn (với năng suất trở lại mức bình thường hơn) và tăng trưởng tiêu thụ toàn cầu. Tuy nhiên, phần lớn sẽ phụ thuộc vào diễn biến thời tiết trong suốt mùa xuân và mùa hè, trong khi chính sách thương mại cũng sẽ rất quan trọng. Việc cân bằng thắt chặt cho thấy giá ngô sẽ tăng trong năm tới.

Yếu tố tác động đến giá ngô năm 2025

Yếu tố đầu tiền là nhu cầu mạnh mẽ từ ethanol và chăn nuôi. Ngô tiếp tục là nguyên liệu chính trong sản xuất ethanol tại Mỹ, với nhu cầu tăng mạnh do các chính sách khuyến khích năng lượng tái tạo. Ngoài ra, ngành chăn nuôi toàn cầu phục hồi sau đại dịch cũng góp phần tăng cường tiêu thụ ngô.

Bên cạnh đó, thời tiết và khí hậu cũng sẽ tác động không nhỏ tới biến động giá của mặt hàng này. Dự báo thời tiết La Niña sẽ mang lại lượng mưa thuận lợi hơn, giúp cải thiện năng suất tại nhiều vùng trồng ngô lớn. Tuy nhiên, thời tiết không thể đoán trước vẫn là một biến số tiềm ẩn.

Đồng thời, các chính sách thương mại toàn cầu, đặc biệt là tại Mỹ và Trung Quốc, có thể làm thay đổi cán cân cung - cầu. Việc áp thuế trả đũa hoặc thay đổi diện tích trồng đậu tương và ngô tại Mỹ sẽ ảnh hưởng mạnh đến nguồn cung ngô toàn cầu.Cụ thể, nếu chương trình nghị sự thương mại mạnh mẽ của Tổng thống đắc cử Donald Trump bắt đầu ngay sau khi ông nhậm chức, rất có thể nông dân Hoa Kỳ sẽ điều chỉnh kế hoạch trồng trọt của họ cho năm 2025/26, vì họ sẽ có thời gian để phản ứng trước vụ trồng trọt vào mùa xuân. Với 55% đậu nành của Hoa Kỳ được chuyển đến Trung Quốc, nông dân có thể quyết định giảm các vụ trồng trọt này, điều này có thể dẫn đến diện tích ngô lớn hơn, có khả năng làm mất cân bằng ngô toàn cầu. Ngoài ra, căng thẳng thương mại có thể không chỉ giới hạn ở Trung Quốc. Trump đã đe dọa áp thuế đối với tất cả các đối tác thương mại, điều này làm tăng nguy cơ áp thuế trả đũa rộng hơn đối với hàng xuất khẩu nông sản của Hoa Kỳ.

Thị trường ngô năm 2025 dự kiến sẽ duy trì tình trạng thắt chặt, với áp lực từ cả phía cung và nhu cầu. Mặc dù nguồn cung từ các quốc gia Nam Mỹ dự kiến tăng, sự sụt giảm sản lượng tại Hoa Kỳ và EU, cùng với nhu cầu ethanol và chăn nuôi, có thể tiếp tục đẩy giá ngô lên cao. Các yếu tố như biến đổi khí hậu, chính sách thương mại và biến động kinh tế toàn cầu sẽ là những yếu tố cần theo dõi sát sao trong năm tới.