Kết phiên 6/6/2022, cổ phiếu KDH của CTCP Đầu tư và Kinh doanh nhà Khang Điền (HOSE: KDH) giảm nhẹ về mức 40.650 đồng với hơn 630.000 đơn vị khớp lệnh thành công.

Nếu tính từ vùng giá đỉnh 56.800 đồng hồi đầu năm, mã hiện đã ghi nhận mức giảm 28% thị giá. Thêm vào đó, thanh khoảng của mã cũng ghi nhận giảm mạnh sau ngày lập đỉnh; khớp lệnh trung bình 10 phiên gần nhất chỉ đạt gần 900.000 cổ phiếu/phiên.

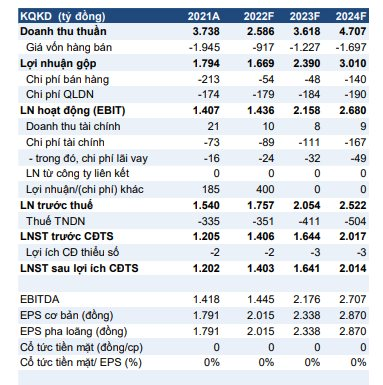

Kết quý I/2022, Nhà Khang Điền đã báo doanh thu giảm nhưng lãi lại tăng 45% so với cùng kỳ.

Cụ thể, doanh thu thuần ghi nhận 143 tỷ đồng, giảm gần 6 lần so với mức 836 tỷ đồng cùng kỳ 2021. Tuy nhiên, lợi nhuận sau thuế lại ghi nhận tăng trưởng 45% so với cùng quý I/2021 đạt 299,8 tỷ đồng. Phần lớn trong khoản lợi nhuận này đến từ mục thu nhập khác trong báo cáo kết quả kinh doanh của công ty đạt 343 tỷ đồng so với 12 tỷ đồng năm ngoái.

Mới đây, Chứng khoán Bản Việt (VCSC) đã có báo cáo phân tích triển vọng của Nhà Khang Điền trong đó dự báo lãi ròng doanh nghiệp năm 2022 sẽ đạt 1.400 tỷ đồng - tăng 17% so với cùng kỳ, chủ yếu được thúc đẩy bởi dự án Classia sẽ mở bán vào 6 tháng cuối năm 2022. Mức điều chỉnh giảm 9% đối với dự báo năm 2022 của VCSC chủ yếu do Bản Việt dời dự báo thời gian ghi nhận doanh thu của dự án Clarita, điều này được bù đắp một phần bởi đóng góp cao hơn từ Classia và khoản lãi phi tiền mặt trong quý 1/2022 trị giá 308 tỷ đồng từ việc hợp nhất lô đất.

VCSC tiếp tục kỳ vọng giá trị hợp đồng bán hàng của KDH sẽ tăng mạnh trong giai đoạn 2022 - 2023 so với mức thấp trong giai đoạn 2020 - 2021 với luận điểm công ty sẽ đẩy nhanh tiến độ bán/mở bán các dự án mới bắt đầu từ 6 tháng cuối năm 2022. VCSC dự báo tổng giá trị hợp đồng bán hàng của các dự án bất động sản nhà ở đạt 9.4 ngàn tỷ đồng trong giai đoạn 2022 - 2023, chủ yếu được thúc đẩy bởi các dự án mới Classia, Clarita và The Privia.

Theo VCSC, KDH đang có định giá hấp dẫn với P/E năm 2022/2023 là 19,5/16,8 lần và P/B năm 2022/2023 là 2,2/1,9 lần (dựa theo dự báo của VCSC) và dự phóng tốc độ tăng trưởng kép (CAGR) của lãi ròng đạt 17% trong giai đoạn 2021-2023.

VCSC nhấn mạnh, việc có các dự án mới mở bán sẽ là yếu tố hỗ trợ giúp cổ phiếu KDH có giá bán cao hơn kỳ vọng. Tuy nhiên, đi kèm với đó cũng là những rủi ro giảm giá vì tiến độ mở bán chậm hơn dự kiến đối với các dự án quy mô lớn như Tân Tạo.

VCSC duy trì quan điểm cho rằng các sản phẩm từ các chủ đầu tư kinh nghiệm có thương hiệu mạnh mẽ như KDH với vị thế dẫn đầu trong mảng nhà phố/nhà liền kề tại TP. HCM sẽ tiếp tục thu hút người mua nhà đồng thời kỳ vọng việc mở bán các dự án mới sẽ hỗ trợ cho sự tăng trưởng năm 2022 - 2023 của công ty.

VCSC nâng khuyến nghị đối với doanh nghiệp chuyên kinh doanh bất động sản này từ “phù hợp thị trường” lên “mua” do giá cổ phiếu của công ty đã điều chỉnh 26% trong 3 tháng qua; giá mục tiêu là 55.000 đồng.

thông tin mới về 3 gói thầu cao tốc")