Cổ phiếu đáng chú ý ngày 30/6: VCG, HDB, KDH

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VCG, HDB, KDH.

Vinaconex (VCG): Khuyến nghị mua, giá mục tiêu 28.000 đồng/cp

Kết phiên 29/6, cổ phiếu VCG tăng kịch trần 6,9% lên 20.950 đồng/cp, đánh dấu mức tăng mạnh nhất trong khoảng 3 tháng trở lại đây. Thanh khoản ghi nhận gần 11,4 triệu đơn vị (233,7 tỷ đồng), cao gấp 5,4 lần mức bình quân 10 phiên gần nhất.

Diễn biến tích cực của VCG xuất hiện sau giai đoạn điều chỉnh từ vùng trên 23.000 đồng/cp hồi đầu tháng 5 xuống dưới 20.000 đồng/cp trong tháng 6. Cùng với VCG, các cổ phiếu doanh nghiệp xây dựng đồng loạt bứt phá trước thông tin Chính phủ vừa ban hành Nghị quyết số 168/NQ-CP, trong đó yêu cầu các bộ, cơ quan, địa phương tập trung nguồn lực đẩy nhanh giải ngân vốn đầu tư công năm 2026, bảo đảm giải ngân 100% kế hoạch được giao.

Trong báo cáo mới đây, Chứng khoán ACB (ACBS) tiếp tục duy trì khuyến nghị mua đối với VCG, với giá mục tiêu cuối năm 2026 là 28.000 đồng/cp, tương ứng tiềm năng tăng giá 33,6%.

Về triển vọng, động lực tăng trưởng của VCG tiếp tục đến từ mảng xây lắp và đầu tư công, với backlog khoảng 16.753 tỷ đồng, trong đó hơn 10.900 tỷ đồng đến từ các dự án đầu tư công. Doanh nghiệp cũng đang chuẩn bị nguồn lực để tham gia các dự án quy mô lớn như đường sắt cao tốc Bắc – Nam và điện hạt nhân Ninh Thuận.

Đối với dự án sân bay Long Thành, đầu tháng 6/2026, Chủ tịch Vinaconex đã trực tiếp kiểm tra và đôn đốc tiến độ thi công. Tính đến ngày 3/6, nhiều hạng mục quan trọng đã cơ bản hoàn thành, trong đó kết cấu bê tông cốt thép, kết cấu thép, mái và mặt dựng đạt 100%; kết cấu, mái và bao che của 11 cầu ống lồng đạt 95%; hạng mục trần kim loại đạt 75%; công tác ốp lát và hoàn thiện nội thất đạt khoảng 65%. Tại các gói thầu trọng điểm khác, Vinaconex cũng đang đảm bảo tiến độ theo kế hoạch.

Ở mảng bất động sản, tiến độ các dự án ghi nhận tích cực. Dự án Chợ Mơ đã mang về 1.100 tỷ đồng từ 123 lô trong năm 2025; phần còn lại khoảng 540 tỷ đồng dự kiến sẽ được hạch toán trong năm 2026. Ngoài ra, các dự án như KCN Đông Anh, CCN Sơn Đông và Đại lộ Hòa Bình (Móng Cái) đang được triển khai đúng tiến độ.

Bên cạnh đó, việc sở hữu 48,5% cổ phần tại Giày Thượng Đình được kỳ vọng mở ra dư địa phát triển dự án tại khu vực trung tâm Hà Nội.

HDBank (HDB): Khuyến nghị mua, giá mục tiêu 32.550 đồng/cp

Kết phiên 29/6, cổ phiếu HDB của HDBank tăng 1,6% lên 25.800 đồng/cổ phiếu với thanh khoản đạt 8,4 triệu đơn vị, tương ứng giá trị giao dịch khoảng 217 tỷ đồng.

Trong báo cáo mới nhất, Chứng khoán FPT (FPTS) đưa ra khuyến nghị mua đối với HDB với giá mục tiêu 32.550 đồng/cp, cao hơn khoảng 26,1% so với giá đóng cửa ngày 29/6.

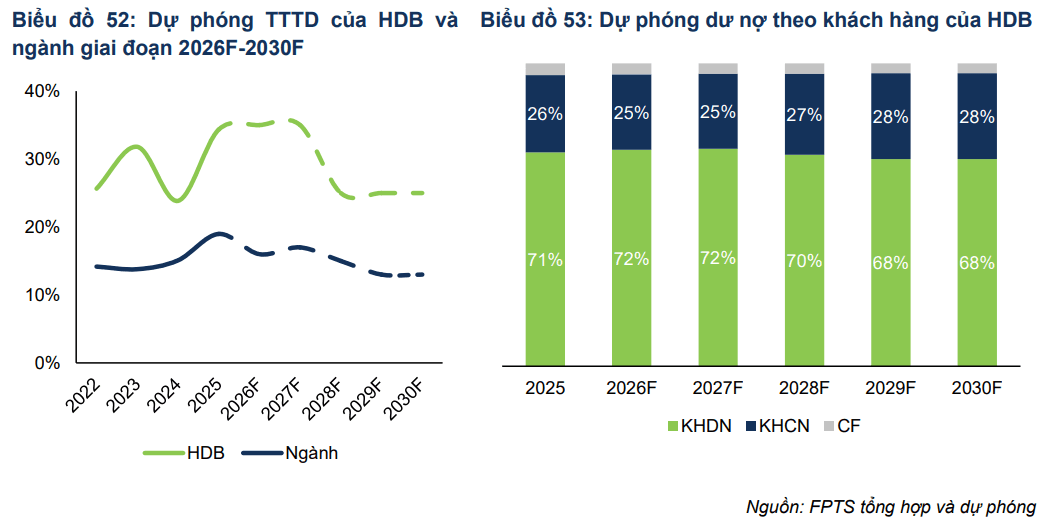

Theo FPTS, lợi thế lớn nhất của HDB nằm ở việc được cấp hạn mức tăng trưởng tín dụng lên tới 35% trong giai đoạn 2025-2027 nhờ tham gia nhận chuyển giao bắt buộc một tổ chức tín dụng yếu kém. Đơn vị phân tích kỳ vọng ngân hàng tiếp tục được cấp hạn mức tăng trưởng tín dụng cao, khoảng 25-30% trong giai đoạn 2028-2030.

Trong bối cảnh hạn mức tín dụng toàn ngành chỉ khoảng 15%, thấp hơn mức tăng trưởng 19% của năm 2025, HDB được đánh giá có nhiều dư địa lựa chọn khách hàng chất lượng hơn.

FPTS dự báo HDB sẽ sử dụng hết hạn mức tăng trưởng tín dụng 35% trong hai năm 2026-2027 nhờ các chỉ tiêu an toàn thanh khoản vẫn ở mức tích cực. Đồng thời, sau khi đã chuyển khoảng 15% dư nợ sang Vikki Bank trong năm 2025, áp lực mở rộng tín dụng của ngân hàng mẹ sẽ giảm bớt.

Để đáp ứng nhu cầu tín dụng, HDB được kỳ vọng sẽ tiếp tục duy trì mặt bằng lãi suất huy động cạnh tranh. Theo đó, tăng trưởng huy động năm 2026 được dự báo đạt khoảng 27,8%.

Động lực tín dụng tiếp tục đến từ nhóm khách hàng doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ (SME) thông qua chiến lược cho vay chuỗi giá trị và các dự án đầu tư công. Dư nợ nhóm khách hàng doanh nghiệp được dự báo tăng khoảng 36,7% trong năm 2026.

Trong khi đó, dư nợ khách hàng cá nhân được kỳ vọng tăng khoảng 31,3%, chủ yếu nhờ mức nền thấp của năm trước. Tuy nhiên, nhu cầu vay mua nhà, vay tiêu dùng và vay sản xuất kinh doanh vẫn chịu áp lực bởi mặt bằng lãi suất cao. FPTS cho rằng các mảng này có thể phục hồi từ cuối năm 2026 và rõ nét hơn trong năm 2027 khi lãi suất hạ nhiệt và sức mua cải thiện.

Đối với mảng tài chính tiêu dùng, FPTS dự báo dư nợ tăng khoảng 28% trong năm 2026 nhờ hoạt động sản xuất tại các khu công nghiệp tiếp tục ổn định.

Về chất lượng tài sản, FPTS dự báo tỷ lệ nợ xấu của HDB có thể tăng lên khoảng 2,6% vào cuối năm 2026 do điều kiện kinh doanh chưa thực sự thuận lợi, mặt bằng lãi suất cao và danh mục cho vay tập trung ở một số lĩnh vực chịu ảnh hưởng bởi biến động giá dầu và lạm phát.

Đơn vị phân tích kỳ vọng tỷ lệ nợ xấu sẽ cải thiện từ năm 2027, đồng thời tỷ lệ bao phủ nợ xấu (LLCR) sẽ tăng từ khoảng 50% cuối quý I/2026 lên 56,1% cuối năm 2026 và khoảng 64,1% vào năm 2030.

FPTS cũng dự báo NIM hợp nhất năm 2026 của HDB đạt khoảng 4,65%, giảm nhẹ so với năm trước do chi phí vốn tăng nhanh hơn lợi suất tài sản sinh lãi.

Ở mảng dịch vụ, thu nhập thuần được kỳ vọng đạt khoảng 4.585 tỷ đồng trong năm 2026, tăng 11,1%. Trong đó, hoạt động bancassurance được đánh giá là động lực tăng trưởng chính với lợi nhuận dự kiến đạt khoảng 1.735 tỷ đồng, tăng gần 40% so với cùng kỳ nhờ xu hướng phát triển của thị trường bảo hiểm, danh mục sản phẩm đa dạng và khả năng mở rộng tệp khách hàng thông qua hệ sinh thái HD Saison, HDS và Vikki Bank.

Nhà Khang Điền (KDH): Khuyến nghị khả quan, giá mục tiêu 27.300 đồng/cp

Kết phiên 29/6, cổ phiếu KDH tăng 0,2% lên 21.650 đồng/cp với thanh khoản đạt khoảng 2,4 triệu đơn vị, giá trị tương ứng đạt 53,2 tỷ đồng.

Trong báo cáo công bố cùng ngày, Chứng khoán SSI duy trì khuyến nghị khả quan đối với KDH với giá mục tiêu 27.300 đồng/cp, tương ứng tiềm năng tăng giá khoảng 26,4%.

SSI cho rằng KDH đang được định giá ở mức hấp dẫn khi cổ phiếu giao dịch với P/B khoảng 1,3 lần, thấp hơn khoảng 40% so với mức trung bình 5 năm là 2,2 lần và tương đương vùng đáy của năm 2022.

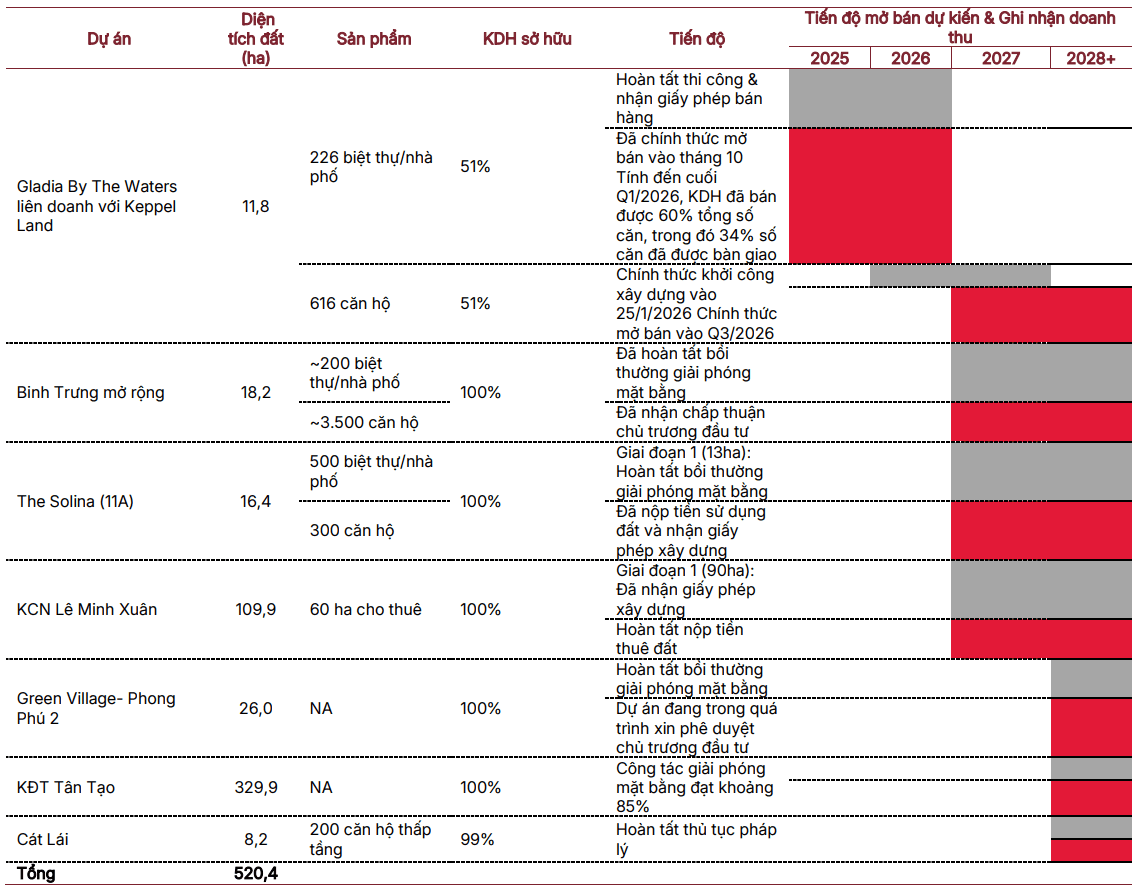

Trong nửa cuối năm 2026, Khang Điền dự kiến tiếp tục mở bán các sản phẩm thấp tầng và triển khai mở bán phân khu căn hộ Gladia Heights thuộc dự án Gladia trong quý III. SSI giữ nguyên dự báo doanh số bán hàng năm 2026 đạt khoảng 6.400 tỷ đồng, tăng 47% so với cùng kỳ.

Các dự án mới như Bình Trưng Mở rộng, Solina 11A và Khu công nghiệp Lê Minh Xuân mở rộng dự kiến bắt đầu ghi nhận doanh số từ năm 2027. Theo SSI, doanh số bán hàng năm 2027 có thể đạt khoảng 7.200 tỷ đồng, tăng 13%.

SSI cho biết UBND TP. HCM đã chấp thuận chủ trương đầu tư dự án chỉnh trang đô thị Mả Lạng - Chợ Gà, trong đó KDH được đề xuất là nhà đầu tư theo hình thức PPP (BT). Dự án có tổng vốn đầu tư khoảng 16.400 tỷ đồng và dự kiến triển khai trong giai đoạn 2026-2029.

Theo phương án đề xuất, doanh nghiệp sẽ tự thu xếp nguồn vốn với khoảng 15% vốn chủ sở hữu và 85% vốn vay. Quỹ đất thanh toán có quy mô khoảng 133 ha, tương đương khoảng 26% tổng danh mục quỹ đất hiện nay của Khang Điền. SSI cho rằng nếu dự án được triển khai sẽ tạo thêm áp lực lên đòn bẩy tài chính, song hiện vẫn chưa đưa vào mô hình định giá do mới ở giai đoạn đề xuất.

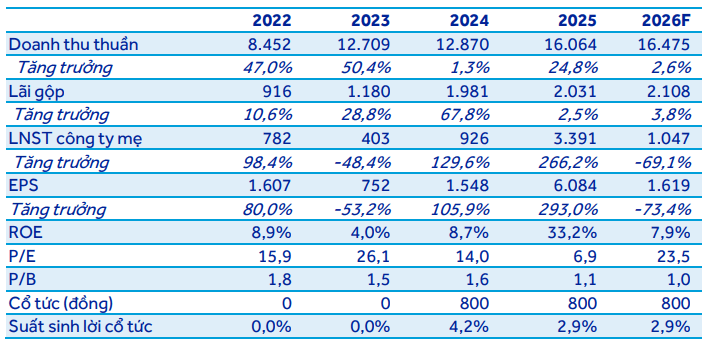

SSI dự báo doanh thu năm 2026 của KDH đạt khoảng 5.762 tỷ đồng, tăng 23% so với cùng kỳ, trong khi lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt khoảng 1.222 tỷ đồng, tăng 17%. Sang năm 2027, doanh thu dự kiến đạt khoảng 7.460 tỷ đồng và lợi nhuận sau thuế đạt khoảng 1.453 tỷ đồng nhờ đóng góp từ các dự án mới.

, CTCK dự báo thị giá có thể tăng 3x%")