Dự báo lợi nhuận quý II/2026 nhóm bất động sản: 2 ông lớn tăng 6x%, KDH, DXG hụt hơi

Theo NHSV, kết quả kinh doanh các doanh nghiệp phát triển bất động sản nhà ở có sự phân hóa rõ rệt do bối cảnh thị trường bất động sản có sự chững lại.

Theo báo cáo mới nhất của Chứng khoán NH Việt Nam (NHSV), bức tranh kết quả kinh doanh của nhóm doanh nghiệp bất động sản dân cư được dự báo có nhiều sự phân hóa.

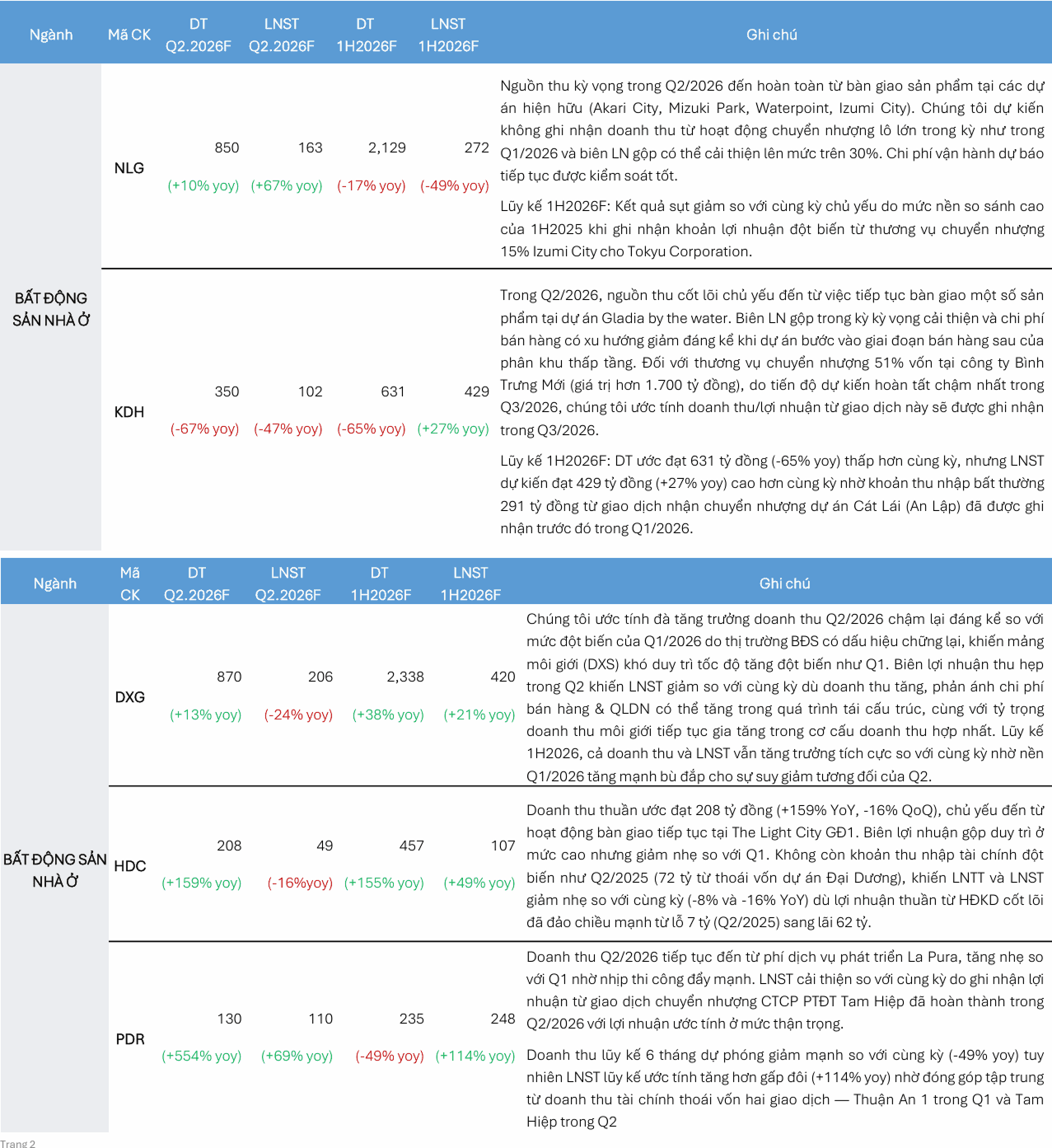

Trong đó, CTCP Phát triển BĐS Phát Đạt (HoSE: PDR) được dự báo ghi nhận mức tăng trưởng nổi bật với doanh thu quý II ước đạt 130 tỷ đồng và lợi nhuận sau thuế đạt 110 tỷ đồng, tăng trưởng lần lượt 554% và 69% so với cùng kỳ.

Theo đơn vị phân tích, doanh thu của PDR chủ yếu đến từ thu phí dịch vụ phát triển dự án La Pura, trong khi lợi nhuận phần lớn đến từ việc chuyển nhượng công ty con (CTCP PTĐT Tam Hiệp).

CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (HoSE: HDC) cũng được dự báo đạt khoảng 208 tỷ đồng doanh thu, tăng 159% so với cùng kỳ, chủ yếu đến từ hoạt động bàn giao tại The Light City giai đoạn 1. Trong khi đó, lợi nhuận sau thuế tăng trưởng âm 16%, đạt 49 tỷ đồng vì không còn khoản thu nhập tài chính đột biến như quý II/2025.

Trong khi đó, CTCP Đầu tư Nam Long (HoSE: NLG) được dự báo doanh thu đạt 850 tỷ đồng, tăng nhẹ 10% so với cùng kỳ. Nguồn thu chính trong quý II/2026 đến hoàn toàn từ bàn giao sản phẩm tại các dự án hiện hữu (Akari City, Mizuki Park, Waterpoint và Izumi City).

Nhờ biên lợi nhuận gộp được cải thiện ở mức trên 30% và kiểm soát tốt chi phí vận hành, lợi nhuận sau thuế của NLG ước đạt 163 tỷ đồng, tăng 67% so với cùng kỳ.

Ở chiều ngược lại, NHSV dự phóng doanh thu và lợi nhuận sau thuế quý II/2026 của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HoSE: KDH) tăng trưởng âm, do mức nền so sánh cao của 2025.

KDH được kỳ vọng đạt 350 tỷ đồng doanh thu và 102 tỷ đồng lợi nhuận sau thuế trong quý II, nguồn thu chính đến từ bàn giao dự án Gladia by the water.

Đối với thương vụ chuyển nhượng 51% vốn tại công ty Bình Trưng Mới (giá trị hơn 1.700 tỷ đồng), NHSV ước tính doanh thu/lợi nhuận sẽ được ghi nhận trong quý III/2026.

Đối với mảng môi giới bất động sản, NHSV cho rằng thị trường đang có dấu hiệu chậm lại khiến mảng môi giới khó duy trì tốc độ tăng trưởng. Doanh thu của CTCP Bluemarq Group (HoSE: DXG) dự đạt mức 870 tỷ đồng, tăng trưởng 13% so với cùng kỳ. Tuy nhiên, chi phí bán hàng & QLDN tăng mạnh khi DXG đang ở giai đoạn tái cấu trúc khiến biên lợi nhuận ròng suy giảm đáng kể. Theo đó, lãi sau thuế quý II có thể giảm 24% so với cùng kỳ về mức 206 tỷ đồng.

, ra chỉ đạo ngay tại công trường")

.jpg "Vinaconex khởi công dự án bất động sản gần 2.700m2 trên khu ‘đất vàng’ ở Hà Nội")

.jpg "Bà Nguyễn Thị Cúc: Đừng ‘vắt kiệt bò sữa’, chính sách thuế phải nuôi dưỡng doanh nghiệp để nguồn thu lớn lên")