Lãi suất huy động vẫn neo cao, có nơi lên tới 9,3%/năm: Chuyên gia dự báo gì cho nửa cuối năm 2026?

Lãi suất huy động thực tế tại nhiều ngân hàng lên hơn 9%. Chuyên gia phân tích nguyên nhân và dự báo xu hướng cuối năm 2026.

Lãi suất huy động thực tế tăng cao, cuộc đua hút vốn vẫn chưa hạ nhiệt

Thị trường tài chính Việt Nam đang ghi nhận lãi suất huy động tại một số ngân hàng ở mức cao hơn biểu niêm yết thông qua các chương trình ưu đãi hoặc thỏa thuận dành cho từng nhóm khách hàng, phản ánh nhu cầu huy động vốn vẫn hiện hữu trong hệ thống.

Mặc dù Ngân hàng Nhà nước đã liên tiếp có các động thái chỉ đạo nhằm kéo mặt bằng lãi suất đi xuống để hỗ trợ doanh nghiệp và người dân, nhưng trên thực tế, có những nơi đã áp dụng mức lãi suất lên tới 9% cho kỳ hạn 6 tháng, thậm chí chạm ngưỡng 9,2 đến 9,3% cho kỳ hạn 12 tháng. Tình trạng này phản ánh một cuộc đua thu hút nguồn vốn đang diễn ra quyết liệt, chưa đáp ứng được mong muốn ổn định mặt bằng lãi suất trong bối cảnh tăng trưởng tín dụng đang bỏ xa tốc độ huy động vốn.

Dựa trên khảo sát thực tế, mặt bằng lãi suất tiền gửi được niêm yết công khai phổ biến chỉ từ 7 đến 7,5% cho kỳ hạn 12 tháng, nhưng các thỏa thuận ngầm và chương trình dành cho khách hàng VIP đã đẩy con số này lên cao hơn đáng kể.

Điển hình, một số ngân hàng như SeABank và ngân hàng số Cake by VPBank công khai lãi suất ưu đãi trong tháng 7, với mức lãi suất huy động cao nhất lần lượt 8,55%/năm và 8,9%/năm tại một số kỳ hạn.

Các nhà băng liên tục điều chỉnh biểu lãi suất chỉ trong một quý nhằm thu hút nguồn vốn trung và dài hạn. Để hưởng mức lãi suất này, khách hàng thường phải đáp ứng các điều kiện về số tiền gửi lớn hoặc là khách hàng mới, tạo ra sự chênh lệch lãi suất thực tế lên đến hơn 3% so với biểu niêm yết thông thường.

Ngay cả nhóm ngân hàng quốc doanh, vốn luôn duy trì mức lãi suất thấp, cũng buộc phải tham gia vào cuộc đua này để giữ chân dòng tiền khi khách hàng có xu hướng dịch chuyển sang các ngân hàng thương mại khác có mức chi trả hấp dẫn hơn.

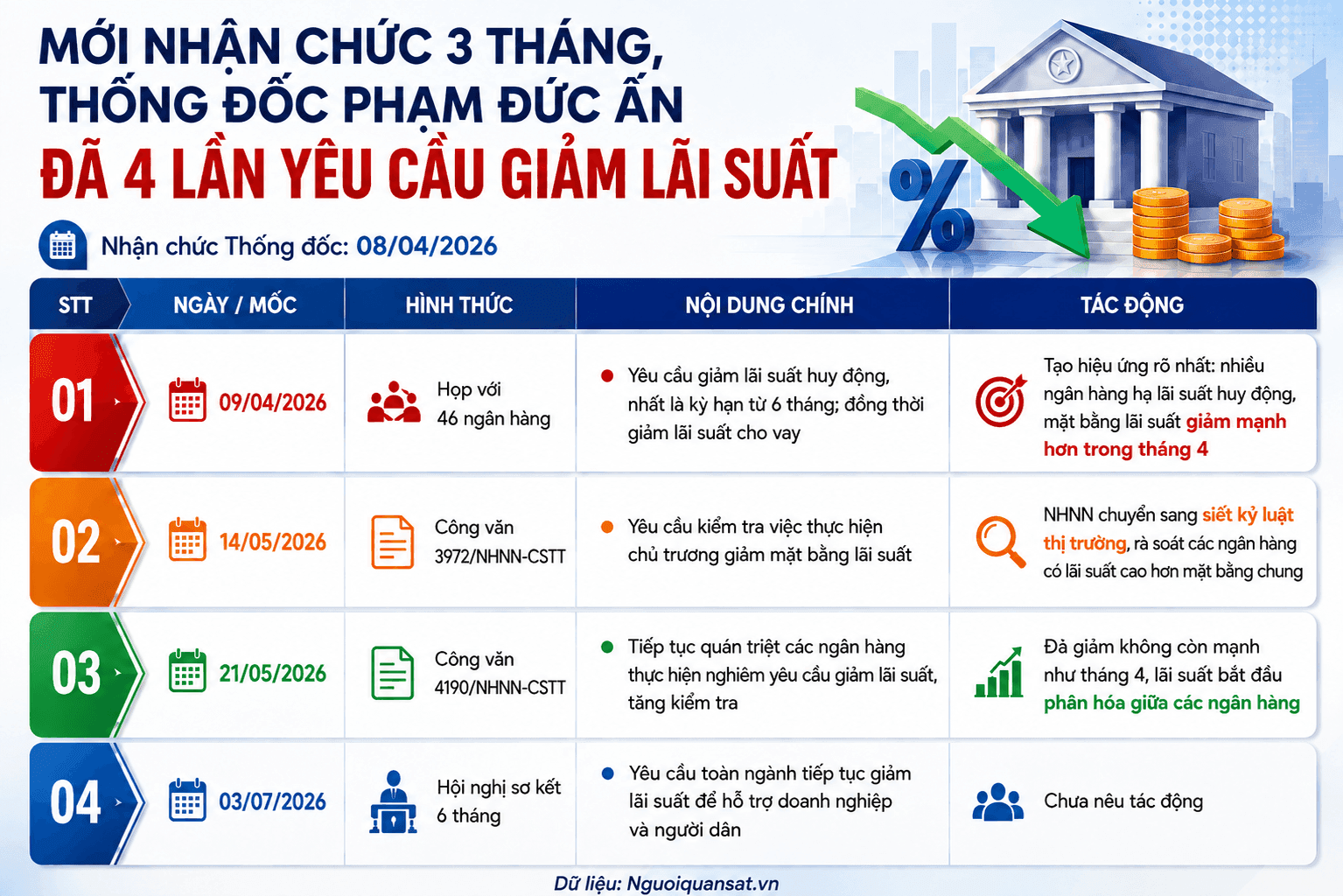

Trước diễn biến này, Ngân hàng Nhà nước đã có những phản ứng quyết liệt thông qua các văn bản chỉ đạo. Cụ thể, vào ngày 9/4, cơ quan này đã làm việc trực tiếp với các ngân hàng thương mại để yêu cầu giảm lãi suất tiền gửi và lãi suất cho vay.

Tiếp đó, các công văn số 3972 ngày 14/5 và số 4190 ngày 21/5 đã được ban hành nhằm kiểm tra và quán triệt việc thực hiện chủ trương giảm lãi suất, đồng thời tăng cường thanh tra, kiểm tra.

Tại hội nghị sơ kết hoạt động ngân hàng 6 tháng đầu năm, Thống đốc Ngân hàng Nhà nước Phạm Đức Ấn một lần nữa nhấn mạnh yêu cầu toàn ngành phải tiếp tục giảm mặt bằng lãi suất để tạo điều kiện hỗ trợ tăng trưởng kinh tế.

Điều gì khiến lãi suất khó giảm và kịch bản nào cho nửa cuối năm 2026?

Trong bối cảnh đó, các chuyên gia nhận định lãi suất huy động vẫn rất khó giảm mạnh từ nay đến cuối năm do những áp lực nội tại của nền kinh tế.

Nguyên nhân trọng yếu đầu tiên dẫn đến tình trạng này là sự mất cân đối nghiêm trọng giữa tốc độ tăng trưởng huy động và cho vay. Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách Tiền tệ, thừa nhận ngành ngân hàng đang gặp khó khăn khi tốc độ huy động vốn luôn thấp hơn tăng trưởng tín dụng. Số liệu tính đến ngày 15/ 6 cho thấy tín dụng tăng 6,38% trong khi huy động vốn chỉ tăng khoảng 4,3%, tạo ra mức chênh lệch 2 điểm phần trăm.

Hệ số LDR (tỷ lệ dư nợ cho vay trên tổng tiền gửi) của toàn hệ thống hiện đang dao động ở mức rất cao, dao động từ 111-112%. Theo phân tích, điều này đồng nghĩa với việc cứ mỗi 111-112 đồng cho vay ra thì chỉ có khoảng 11-12 đồng được lấy từ các nguồn khác ngoài tiền gửi của người dân. Mặc dù ông Quang khẳng định thanh khoản hệ thống vẫn đảm bảo an toàn cho người rút tiền, nhưng áp lực cân đối nguồn vốn là rất lớn.

Bên cạnh đó, bài toán đánh đổi giữa tỷ giá và lãi suất cũng là một rào cản lớn. Ông Nguyễn Xuân Thành, Giảng viên cao cấp trường Chính sách công và Quản lý Fulbright, nhận định rằng việc duy trì mặt bằng lãi suất cao là điều bắt buộc nếu muốn ổn định tỷ giá và hạn chế dòng vốn rút ra khỏi Việt Nam.

Ông Thành nhấn mạnh vấn đề nằm ở lựa chọn ưu tiên giữa ổn định tỷ giá hay giảm lãi suất để hỗ trợ tăng trưởng trong bối cảnh mặt bằng lãi suất toàn cầu vẫn ở mức cao. Đồng thời, áp lực lạm phát và sự cạnh tranh từ các kênh đầu tư khác cũng khiến lãi suất tiền gửi khó hạ nhiệt.

TS. Trần Thị Mai Thành từ Đại học Kinh tế, Đại học Quốc gia Hà Nội, cho rằng sau giai đoạn lãi suất thấp kéo dài, người dân hiện có nhiều lựa chọn như vàng, bất động sản hay chứng khoán, buộc các ngân hàng phải tăng lãi suất để giữ chân khách hàng khi thanh khoản không còn quá dồi dào.

Một khía cạnh khác phản ánh rõ nét cơn khát vốn của các ngân hàng chính là sự bùng nổ của thị trường trái phiếu ngân hàng. Trong nửa cuối tháng 6, các ngân hàng đã phát hành thành công 18 lô trái phiếu với tổng giá trị hơn 19.400 tỷ đồng. Đáng chú ý, lãi suất bình quân trong kỳ tính lãi đầu tiên (12 tháng) đã lên tới 8,7% - cao hơn khoảng 3 điểm % so với lãi suất tiền gửi cùng kỳ hạn, thiết lập mặt bằng mới trên thị trường.

Điển hình như VietBank chấp nhận trả mức lãi suất lên tới 9,7% cho các lô trái phiếu của mình, trong khi Ngân hàng Bảo Việt huy động với mức 9,63% và TPBank là 9,3%.

Ngay cả các ngân hàng lớn như MB hay VPBank cũng phải áp dụng lãi suất cố định quanh vùng 8,6 đến 8,7% cho kỳ hạn 3 năm. Việc chấp nhận chi phí vốn cao ngất ngưỡng này qua kênh trái phiếu cho thấy các ngân hàng đang thực sự cần nguồn vốn trung và dài hạn ổn định để phục vụ các dự án lớn như bất động sản hay hạ tầng, do nguồn tiền gửi tiết kiệm chủ yếu mang tính ngắn hạn.

Nhìn lại bài học từ các năm trước đây, nhiều chuyên gia cho rằng nếu mặt bằng lãi suất điều hành chưa thực sự phù hợp với diễn biến thị trường, một số ngân hàng có thể triển khai thêm các chương trình khuyến mại, thưởng tiền mặt hoặc tặng quà để tăng sức hấp dẫn đối với người gửi tiền. Thực tế, thị trường từng ghi nhận sự khác biệt giữa lãi suất niêm yết và mức ưu đãi áp dụng cho một số nhóm khách hàng, đặc biệt tại các ngân hàng quy mô nhỏ chịu áp lực huy động vốn.

Để giải quyết tận gốc vấn đề, nhiều ý kiến cho rằng cần phải cải tiến quy trình giải ngân vốn đầu tư công tại Kho bạc Nhà nước. Nếu tiền từ đầu tư công được giải ngân nhanh chóng đến các doanh nghiệp, dòng tiền này sẽ quay trở lại hệ thống ngân hàng dưới dạng tiền gửi, từ đó làm giảm áp lực thanh khoản và giảm áp lực tăng lãi suất.

Dự báo về thị trường trong nửa cuối năm 2026, các chuyên gia cho rằng khả năng giảm mạnh lãi suất huy động là không cao. Theo TS.Trần Thị Mai Thành, kịch bản khả thi nhất là lãi suất sẽ duy trì ở vùng cao nhưng tương đối ổn định, hoặc chỉ giảm rất chậm nếu các điều kiện vĩ mô như lạm phát, thanh khoản hệ thống có sự cải thiện rõ rệt và nhu cầu tín dụng suy giảm đáng kể.

Bà Thành cũng khuyến nghị chính sách điều hành nên tập trung vào việc cải thiện thị trường vốn và kiểm soát lạm phát thay vì chỉ dùng biện pháp hành chính để ép lãi suất giảm.

Chỉ khi những áp lực này được giải tỏa, mặt bằng lãi suất mới có thể giảm một cách bền vững.