Chuỗi 3F phát huy sức mạnh trong chu kỳ mới của ngành chăn nuôi, Dabaco (DBC) được kỳ vọng lãi tăng 93% lên gần 1.500 tỷ

Cổ phiếu DBC của Dabaco được khuyến nghị TRUNG LẬP với kỳ vọng tăng khoảng 13%.

Sau giai đoạn nhiều biến động, bức tranh kinh doanh của CTCP Tập đoàn Dabaco Việt Nam (DBC) đang cho thấy những tín hiệu tích cực hơn khi doanh nghiệp từng bước phát huy lợi thế của mô hình chuỗi giá trị khép kín 3F (Feed – Farm – Food).

Kết quả kinh doanh cải thiện trong 9 tháng đầu năm 2025 phản ánh không chỉ yếu tố chu kỳ giá, mà còn cho thấy hiệu quả từ chiến lược tích hợp dọc mà Dabaco theo đuổi nhiều năm qua.

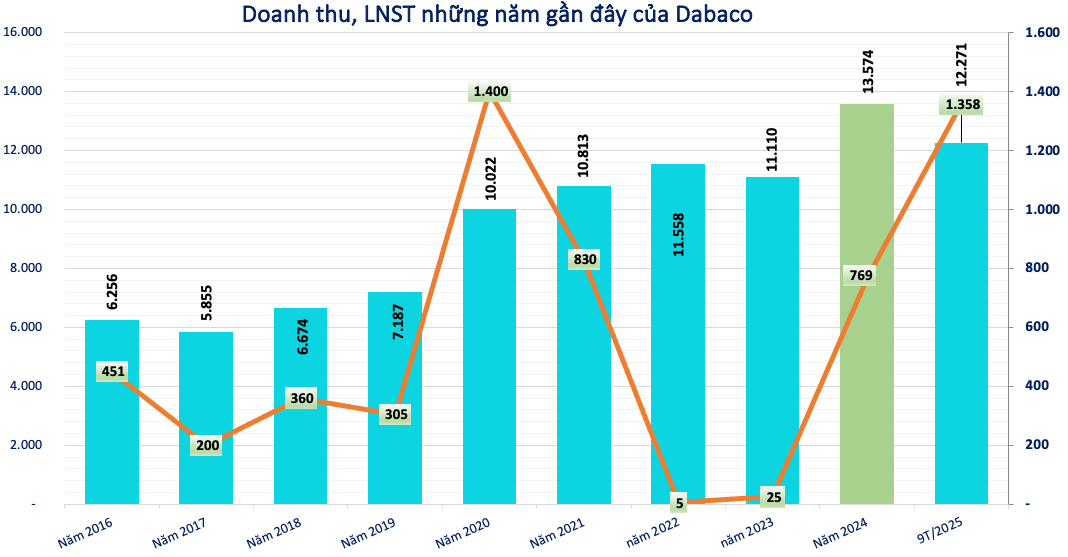

Lũy kế 9 tháng đầu năm, doanh thu đạt 12.270 tỷ đồng, tăng 24% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.358 tỷ đồng, gấp 2,5 lần cùng kỳ. So với mục tiêu đề ra (1.007 tỷ đồng), Dabaco đã vượt 35% kế hoạch lợi nhuận năm 2025 chỉ sau 3 quý.

Kết quả kinh doanh ấn tượng này có được nhờ nửa đầu năm 2025 giá heo hơi cao và chi phí đầu vào được tối ưu.

Xu hướng tái cấu trúc ngành mang lại cơ hội lớn

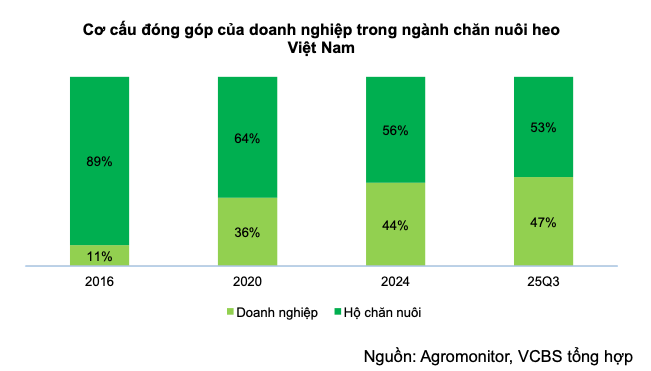

Ngành chăn nuôi Việt Nam đang chứng kiến sự dịch chuyển rõ nét từ mô hình hộ nhỏ lẻ sang các doanh nghiệp có quy mô và khả năng quản trị tốt hơn.

Theo báo cáo của VCBS, thị phần của các đơn vị chuyên nghiệp đạt 47% vào quý III/25. Đến năm 2030, chăn nuôi nông hộ được dự báo chỉ còn khoảng 25% do không đáp ứng được yêu cầu pháp lý và tiêu chuẩn an toàn ngày càng siết chặt.

Sau các đợt bùng phát dịch tả lợn châu Phi (ASF), yêu cầu về an toàn sinh học và kiểm soát dịch bệnh ngày càng cao, khiến nhiều hộ chăn nuôi nhỏ khó trụ vững.

Từ năm 2025, việc Luật Chăn nuôi chính thức có hiệu lực đã thiết lập các tiêu chuẩn khắt khe hơn. Điều này khiến phần lớn các hộ chăn nuôi quy mô nhỏ gặp khó khăn trong việc đáp ứng các điều kiện pháp lý để duy trì hoạt động.

Trong bối cảnh đó, Dabaco là một trong những doanh nghiệp hưởng lợi từ xu hướng tái cấu trúc ngành. Hệ thống trang trại tập trung, quy trình chăn nuôi khép kín và khả năng tự chủ một phần về giống, thức ăn giúp doanh nghiệp giảm thiểu rủi ro so với khu vực chăn nuôi nhỏ lẻ.

Đây cũng là nền tảng để Dabaco mở rộng quy mô đàn trong những năm tới, khi thị trường dần ổn định hơn.

Tại buổi gặp gỡ các nhà đầu tư mới đây, Dabaco tiết lộ mục tiêu nâng tổng đàn nái lên 80.000 con cho đến năm 2027. Theo kế hoạch, doanh nghiệp sẽ xây thêm 6 trang trại heo mới, 1 nhà máy thức ăn chăn nuôi ở Hà Tĩnh và 1 Trung tâm nghiên cứu & sản xuất vacxin ở Bắc Ninh trong giai đoạn 2025-2030.

Vaccine – mảnh ghép chiến lược cho dài hạn

Một điểm nhấn đáng chú ý trong chiến lược dài hạn của Dabaco là đầu tư vào nghiên cứu và sản xuất vaccine, đặc biệt là vaccine phòng dịch tả lợn châu Phi. Hiện tại, vaccine chủ yếu được sử dụng nội bộ, giúp doanh nghiệp chủ động hơn trong phòng chống dịch bệnh và tiết kiệm chi phí chăn nuôi hàng trăm tỷ đồng mỗi năm.

Dabaco kỳ vọng có thể thương mại hóa vaccine ra thị trường từ năm 2026. Nếu triển khai thành công, đây sẽ là mảng kinh doanh mới có biên lợi nhuận cao, đồng thời gia tăng tính bền vững cho mô hình 3F.

Trong bối cảnh dịch bệnh vẫn là rủi ro lớn nhất của ngành, việc làm chủ công nghệ vaccine không chỉ mang ý nghĩa kinh tế mà còn nâng cao vị thế của doanh nghiệp trong chuỗi giá trị.

Góc nhìn thận trọng về triển vọng

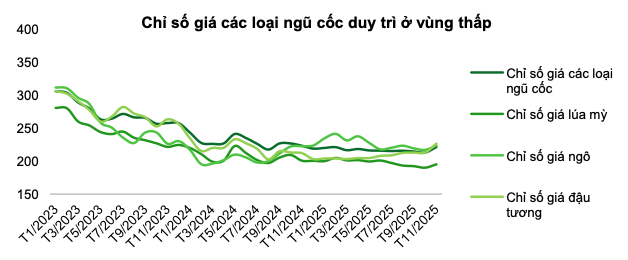

Thị trường ngũ cốc toàn cầu trong tháng 11/2025 chứng kiến một số biến động tăng giá cục bộ, chủ yếu do kỳ vọng vĩ mô về việc Cục Dự trữ Liên bang Mỹ (Fed) nới lỏng chính sách tiền tệ. Tuy nhiên, áp lực giảm giá cơ bản vẫn duy trì mạnh mẽ.

Dự kiến trong tháng 12/2025, giá các nguyên liệu chính (Ngô, Đậu tương) sẽ khó tăng đột biến và có xu hướng đi ngang hoặc giảm nhẹ trong biên độ hẹp. Nguyên nhân chính là do nguồn cung toàn cầu vẫn ở mức kỷ lục, được củng cố bởi triển vọng mùa vụ khả quan tại khu vực Nam Mỹ (Brazil và Argentina).

Việc nguồn cung dồi dào, đặc biệt là đậu tương và ngô, sẽ hạn chế đà tăng của giá thức ăn chăn nuôi thành phẩm.

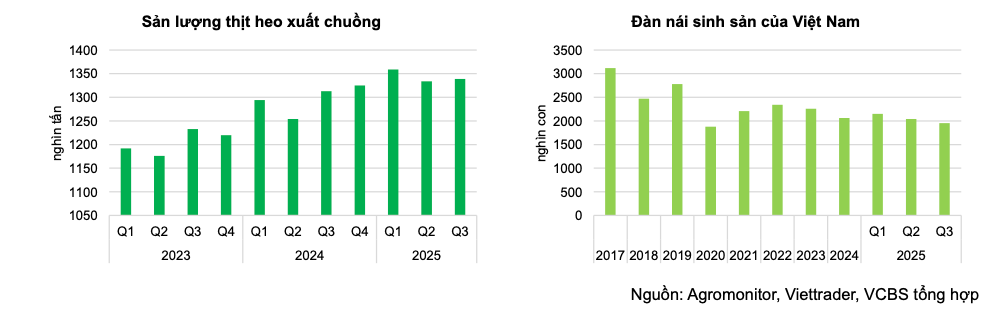

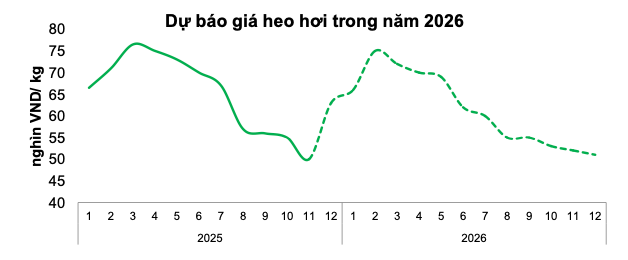

Sau giai đoạn điều chỉnh và đi ngang kéo dài, giá heo hơi trên thị trường đã bắt đầu phục hồi mạnh mẽ kể từ giữa tháng 11/2025. Động lực chính cho sự phục hồi đến từ:

(1) Nhu cầu thị trường tăng:Chu kỳ tiêu thụ cao điểm cuối năm đang đến gần, đặc biệt là việc chuẩn bị nguồn cung cho Tết Nguyên Đán 2026.

(2) Nguồn cung hạn chế cục bộ: Các hộ chăn nuôi quy mô nhỏ tiếp tục giảm đàn, làm cho nguồn cung heo đạt chuẩn bị động. Dự kiến, xu hướng hồi phục này sẽ được củng cố và duy trì trong suốt quý IV/2025.

Mức giá thuận lợi này sẽ giúp các doanh nghiệp lớn như Dabaco, nơi kiểm soát tốt sản lượng và an toàn dịch bệnh, tiếp tục cải thiện mạnh mẽ biên lợi nhuận trong chu kỳ tăng giá mới.

Với những nhận định đó, chuyên gia VCBS dự báo năm 2025 Dabaco có thể đạt 1.458 tỷ đồng lợi nhuận sau thuế, tăng đến 93% so với năm trước đó.

Sang năm 2026, ước tính lợi nhuận sau thuế đạt 1.193 tỷ đồng, giảm 20% so với cùng kỳ do giá heo trung bình ước tính thấp hơn 3%.

Dù triển vọng kinh doanh cải thiện, VCBS vẫn giữ quan điểm thận trọng đối với cổ phiếu DBC Dabaco. Mức định giá hiện tại đã phản ánh một phần kỳ vọng về chu kỳ hồi phục của ngành, trong khi rủi ro vẫn hiện hữu, đặc biệt là biến động giá nguyên liệu đầu vào cho thức ăn chăn nuôi và nguy cơ dịch bệnh tái bùng phát.

VCBS khuyến nghị TRUNG LẬP với giá mục tiêu lên 31.519 đồng/cổ phiếu, tương ứng P/E 8,1x trong bối cảnh thị trường chăn nuôi đang dịch chuyển về phía doanh nghiệp.

So với giá hiện tại, cổ phiếu DBC được kỳ vọng tăng khoảng 13%.