Mã cổ phiếu ngân hàng Big4 được khuyến nghị MUA, dư địa tăng giá tới 50%

CTCK dự báo lợi nhuận ngân hàng này năm 2026 tăng khoảng 15% so với nền cao của năm 2025.

Chứng khoán ACB (ACBS) mới đây đã đưa ra khuyến nghị MUA đối với cổ phiếu CTG của Ngân hàng TMCP Công Thương Việt Nam (VietinBank), đồng thời nâng giá mục tiêu 12 tháng lên 50.000 đồng/cổ phiếu, tương ứng mức tăng khoảng 50% so với thị giá hiện tại.

Theo ACBS, việc nâng giá mục tiêu thêm 13,7% được thúc đẩy bởi dự báo EPS tăng thêm 8% và việc chuyển thời điểm định giá sang giữa năm 2027. Mức giá mục tiêu được xác định dựa trên hệ số P/E mục tiêu 9,4 lần, tương đương mức trung vị lịch sử của ngân hàng.

ACBS đánh giá triển vọng tăng trưởng lợi nhuận của VietinBank vẫn tích cực khi lợi nhuận năm 2026 được dự báo tăng khoảng 15% so với nền cao của năm 2025.

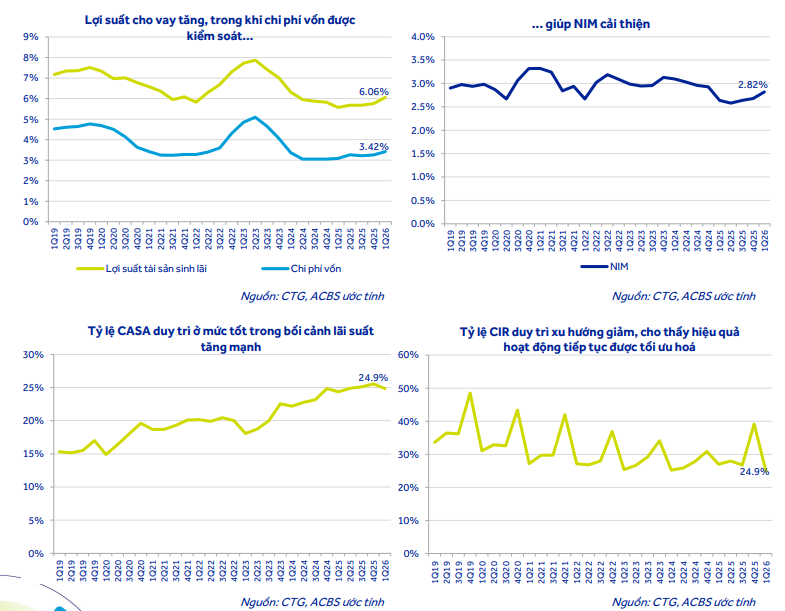

Lợi nhuận quý I tăng mạnh nhờ NIM cải thiện

Trong quý I/2026, VietinBank ghi nhận kết quả kinh doanh khả quan với lợi nhuận trước thuế đạt 11.139 tỷ đồng, tăng 63,3% so với cùng kỳ năm trước, dù giảm 19,9% so với quý liền kề.

Theo ACBS, động lực tăng trưởng chủ yếu đến từ việc biên lãi ròng (NIM) cải thiện, giúp tổng thu nhập hoạt động tăng trưởng tích cực. Bên cạnh đó, chất lượng tài sản duy trì ổn định cũng góp phần kiểm soát chi phí dự phòng ở mức hợp lý.

Năm 2026, trong bối cảnh Ngân hàng Nhà nước giảm hạn mức tăng trưởng tín dụng của hệ thống ngân hàng xuống còn 11-12%, tăng trưởng tín dụng của VietinBank cũng chậm lại. Tính đến cuối quý I, tín dụng của ngân hàng tăng 12,5% so với cùng kỳ và tăng 1,8% so với cuối năm trước.

Tuy nhiên, ACBS cho rằng việc tăng trưởng tín dụng bị giới hạn lại tạo điều kiện để lãi suất cho vay cải thiện, qua đó kéo NIM tăng lên 2,82%, tăng 18 điểm cơ bản so với cùng kỳ và tăng 14 điểm cơ bản so với quý trước.

Lợi thế chi phí vốn thấp của nhóm ngân hàng quốc doanh là yếu tố hỗ trợ quan trọng cho xu hướng này. Ngoài ra, việc các chương trình cho vay ưu đãi đối với doanh nghiệp FDI và khách hàng mua nhà kết thúc trong năm 2026 cũng giúp cải thiện lợi suất tài sản sinh lời.

Đáng chú ý, tỷ lệ CASA của VietinBank vẫn duy trì ở mức 25% trong bối cảnh toàn ngành chịu áp lực sụt giảm do mặt bằng lãi suất tăng cao.

Thu nhập ngoài lãi tăng trưởng đồng đều

ACBS đánh giá thu nhập ngoài lãi của VietinBank tiếp tục duy trì đà tăng trưởng ổn định. Trong quý I/2026, nguồn thu này tăng 14,8% so với cùng kỳ và tăng 4,6% so với quý trước.

Động lực đến từ nhiều mảng kinh doanh như thanh toán, ngoại hối, bảo hiểm và thu nhập ngoài bảng cân đối kế toán, cho thấy cơ cấu nguồn thu của ngân hàng ngày càng đa dạng hơn.

Chất lượng tài sản tiếp tục được kiểm soát

Về chất lượng tài sản, ACBS nhận định VietinBank vẫn duy trì nền tảng tương đối vững chắc.

Tỷ lệ nợ chuyển quá hạn trong quý I/2026 ở mức 0,55%, cao hơn mức trung bình lịch sử 0,37% mỗi quý, chủ yếu do yếu tố mùa vụ. Trong khi đó, tỷ lệ nợ xấu giảm 8 điểm cơ bản so với quý trước, xuống còn 1,02%.

Dù tỷ lệ nợ nhóm 2 tăng từ 0,87% lên 1,07%, chi phí tín dụng vẫn được duy trì ở mức thấp 0,38%, giúp tỷ lệ bao phủ nợ xấu đạt 167% - mức được đánh giá là khá an toàn trong ngành ngân hàng.

Dự báo lợi nhuận năm 2026 gần 50.000 tỷ đồng

Cho cả năm 2026, ACBS dự báo lợi nhuận trước thuế của VietinBank đạt 49.944 tỷ đồng, tăng 15% so với năm trước và cao hơn đáng kể so với kế hoạch tăng trưởng 4% được trình tại Đại hội đồng cổ đông.

Triển vọng tăng trưởng này được xây dựng trên một số giả định chính. Thứ nhất, tăng trưởng tín dụng cả năm đạt khoảng 12%, trong khi NIM được dự báo tăng thêm 8 điểm cơ bản lên 2,75% nhờ lợi suất cho vay cải thiện.

Thứ hai, thu nhập ngoài lãi dự kiến tăng 8%, dù hoạt động thu hồi nợ ngoại bảng chỉ tăng khoảng 5% trong bối cảnh thị trường bất động sản điều chỉnh.

Thứ ba, chi phí hoạt động được dự báo tăng 11%, song tỷ lệ CIR (chưa bao gồm chi phí trích lập quỹ khen thưởng, phúc lợi) vẫn giảm xuống còn 29,3%, thuộc nhóm thấp trong ngành. Cuối cùng, chi phí dự phòng được dự báo tăng 22,1% so với năm 2025 do nền so sánh thấp và áp lực từ môi trường lãi suất cao khiến tỷ lệ nợ chuyển quá hạn có xu hướng gia tăng. Tuy vậy, ACBS cho rằng các yếu tố này vẫn nằm trong khả năng kiểm soát và không ảnh hưởng đến triển vọng tăng trưởng dài hạn của VietinBank.

.png "NSND vừa được bổ nhiệm Giám đốc Nhạc viện: Sở hữu chất giọng 'triệu người may ra mới có một', từng từ chối lời mời làm việc ở nước ngoài, là thầy của nhiều Tiến sĩ và giảng viên âm nhạc")