'Miếng bánh' dược phẩm 10 tỷ USD: Long Châu, Pharmacity và An Khang đang chia thị phần thế nào?

Thị trường dược Việt Nam đang tiến sát quy mô 10 tỷ USD, mở ra cuộc cạnh tranh ngày càng quyết liệt giữa các chuỗi nhà thuốc lớn như Long Châu, Pharmacity và An Khang.

Theo báo cáo mới công bố của Chứng khoán SHS, thị trường dược phẩm Việt Nam tiếp tục duy trì vị thế là một trong những thị trường tăng trưởng nhanh nhất khu vực ASEAN.

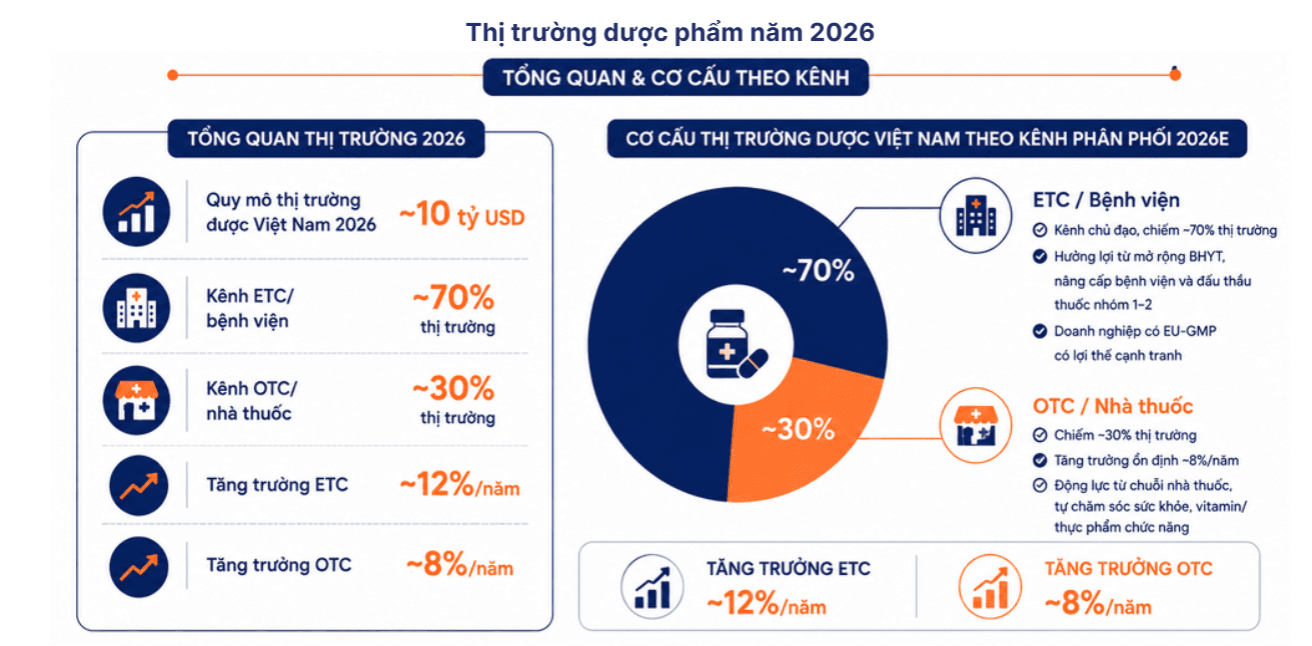

Năm 2025, quy mô ngành ước đạt khoảng 7,5-8 tỷ USD, với mức tăng trưởng khoảng 6–8%/năm và dự kiến vượt 10 tỷ USD vào giai đoạn 2028-2030.

SHS cho biết, đà tăng trưởng của ngành được thúc đẩy bởi ba động lực chính gồm: nhu cầu chăm sóc sức khỏe gia tăng trong bối cảnh dân số già hóa nhanh và tỷ lệ mắc bệnh mạn tính ngày càng cao; chính sách tăng đầu tư công cho y tế và mở rộng bảo hiểm y tế; cùng với sự phát triển mạnh của các chuỗi nhà thuốc hiện đại và hệ thống phân phối dược phẩm chính ngạch.

Về kênh phân phối, kênh bệnh viện vẫn chiếm ưu thế tuyệt đối khi đóng góp khoảng 78-80% doanh thu toàn ngành, trong khi kênh bán lẻ không kê đơn (OTC) chiếm khoảng 20-22% thị phần.

Generic dẫn đầu về sản lượng, Biotech được kỳ vọng bùng nổ

Theo SHS, thị trường dược Việt Nam hiện được chia thành ba phân khúc chính với đặc điểm tăng trưởng khác nhau.

Trong đó, thuốc Generic đang là động lực tăng trưởng về sản lượng khi chiếm khoảng 70% lượng thuốc tiêu thụ trong nước. Đây là phân khúc có quy mô lớn nhất, phục vụ nhu cầu điều trị phổ thông và được hưởng lợi từ chính sách ưu tiên sử dụng thuốc sản xuất trong nước.

Ở chiều ngược lại, biệt dược và thuốc đặc trị lại là phân khúc mang lại giá trị cao hơn nhờ biên lợi nhuận vượt trội. Nhóm thuốc này tập trung vào điều trị các bệnh chuyên khoa như ung thư, tim mạch, miễn dịch và các bệnh hiếm.

Đáng chú ý, SHS đánh giá Biotech và Biopharma sẽ là động lực tăng trưởng chiến lược của ngành dược trong thập kỷ tới. Theo dự báo, quy mô thị trường có thể đạt khoảng 8,31 tỷ USD vào năm 2033, tương ứng tốc độ tăng trưởng kép (CAGR) khoảng 11,8%.

Long Châu bỏ xa các đối thủ

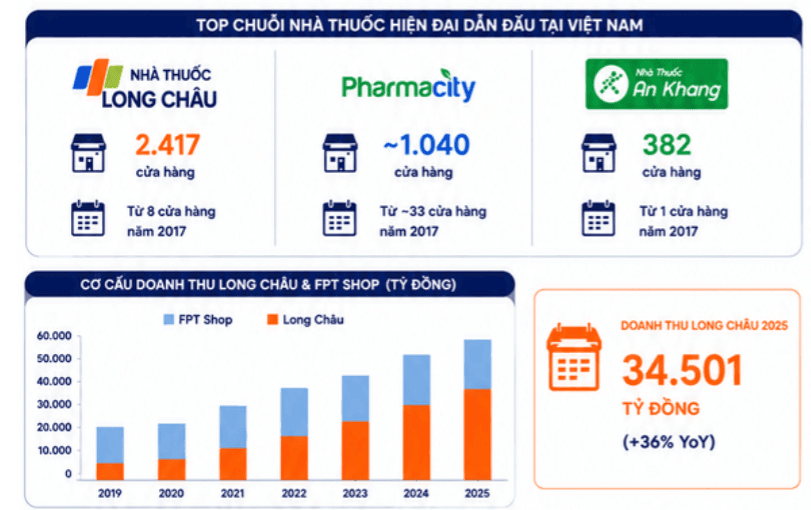

Ở mảng bán lẻ, Việt Nam hiện có hệ thống phân phối dược phẩm rất rộng với gần 8.000 nhà phân phối và hơn 95.000 điểm bán lẻ, giúp người dân dễ dàng tiếp cận thuốc. Tuy nhiên, thị trường vẫn còn khá phân mảnh khi các chuỗi nhà thuốc hiện đại mới chiếm chưa đến 10% thị phần.

Theo SHS, Long Châu tiếp tục giữ vị trí chuỗi nhà thuốc lớn nhất Việt Nam với 2.417 cửa hàng tính đến cuối năm 2025, tăng khoảng 300 lần so với chỉ 8 cửa hàng vào năm 2017.

Đứng thứ hai là Pharmacity với 1.040 cửa hàng, gấp hơn 30 lần so với mức 33 cửa hàng cách đây 8 năm.

Trong khi đó, An Khang sở hữu 382 cửa hàng, còn Trung Sơn Pharma có hơn 200 cửa hàng trên toàn quốc.

Không chỉ dẫn đầu về quy mô, Long Châu cũng vượt trội về hiệu quả kinh doanh. Theo SHS, doanh thu bình quân của mỗi cửa hàng Long Châu đạt khoảng 1,2 tỷ đồng/tháng, cao hơn đáng kể so với mức gần 550 triệu đồng/tháng của Pharmacity và An Khang.

Nhờ tiếp tục mở rộng mạng lưới và cải thiện hiệu quả vận hành, SHS kỳ vọng Long Châu sẽ duy trì tốc độ tăng trưởng lợi nhuận hai chữ số trong trung hạn. Năm 2025, chuỗi này ghi nhận doanh thu hơn 34.500 tỷ đồng.

Về dài hạn, động lực tăng trưởng mới được kỳ vọng sẽ đến từ mảng tiêm chủng, khi hoạt động này bắt đầu đóng góp lợi nhuận từ năm 2027.

Trong bối cảnh tỷ lệ thâm nhập của các chuỗi nhà thuốc hiện đại tại Việt Nam mới đạt khoảng 16% vào năm 2025, SHS nhận định thị trường vẫn còn dư địa lớn để tiếp tục hợp nhất. Với vị thế dẫn đầu, Long Châu được đánh giá có nhiều lợi thế để mở rộng về các đô thị cấp 2, cấp 3, đồng thời hưởng lợi từ xu hướng chăm sóc sức khỏe dự phòng và mức sống ngày càng cải thiện.

Thị trường dược trực tuyến tăng tốc

Bên cạnh kênh bán lẻ truyền thống, thị trường dược phẩm trực tuyến và thương mại điện tử chăm sóc sức khỏe tại Việt Nam hiện đạt quy mô khoảng 130 triệu USD.

Theo SHS, sự phát triển của thị trường này được thúc đẩy bởi tỷ lệ sử dụng Internet đã lên tới 79%, cùng với xu hướng chăm sóc sức khỏe số và nhu cầu mua thuốc, thực phẩm chức năng trực tuyến ngày càng tăng.

Hiện nhiều chuỗi bán lẻ và đơn vị y tế như Long Châu, Pharmacity, An Khang, Medigo, MyPharma, Jio Health, Hoàn Mỹ, DrugBank đang đẩy mạnh mở rộng hệ sinh thái số. Các doanh nghiệp này kết hợp với các sàn thương mại điện tử như TikiCare, Lazada Health, Shopee Health cùng các doanh nghiệp công nghệ - viễn thông như Viettel và Med247 nhằm mở rộng độ phủ, chuẩn hóa dịch vụ và nâng cao trải nghiệm người dùng.

Theo SHS, xu hướng này sẽ góp phần định hình hệ sinh thái y tế số hiện đại, đồng thời mở ra dư địa tăng trưởng mới cho ngành dược Việt Nam trong những năm tới.

sau nhịp giảm hơn 35%")