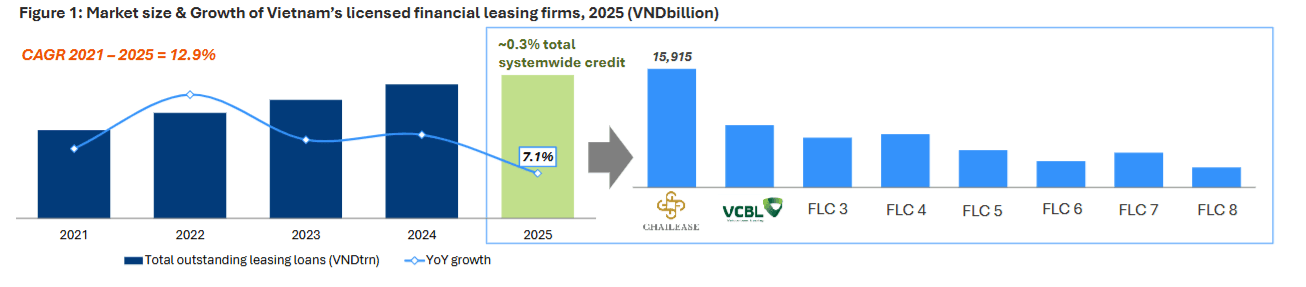

Một thị trường chỉ bằng 0,3% tín dụng ngân hàng nhưng được kỳ vọng tăng trưởng mạnh

Dù mới chiếm khoảng 0,3% dư nợ tín dụng, cho thuê tài chính được kỳ vọng bứt phá nhờ nhu cầu vốn của SME, tài chính xanh và chuyển đổi số.

Mặc dù tổng dư nợ cho thuê tài chính tại Việt Nam mới tương đương khoảng 0,3% tổng dư nợ tín dụng toàn hệ thống, phân khúc này được đánh giá còn nhiều dư địa tăng trưởng nhờ nhu cầu vốn của doanh nghiệp nhỏ và vừa (SME), xu hướng chuyển đổi xanh và sự hoàn thiện của khung pháp lý.

Theo báo cáo Thị trường Cho thuê tài chính và Cho thuê tài sản Việt Nam 2026 của FiinGroup, tổng dư nợ cho thuê tài chính đạt khoảng 54.000 tỷ đồng trong năm 2025. Giai đoạn 2021-2025, thị trường ghi nhận tốc độ tăng trưởng kép (CAGR) 12,9%, cho thấy nhu cầu đối với hình thức tài trợ này đang tăng lên, dù quy mô vẫn còn khiêm tốn so với thị trường tín dụng.

FiinGroup cho biết cho thuê tài chính ngày càng trở thành một kênh huy động vốn phù hợp với doanh nghiệp có nhu cầu đầu tư phương tiện vận tải, máy móc, dây chuyền sản xuất, hạ tầng công nghệ thông tin và các tài sản phục vụ hoạt động kinh doanh.

Khác với tín dụng truyền thống, cho thuê tài chính là hình thức tài trợ dựa trên chính tài sản được hình thành từ khoản tài trợ. Mô hình này giúp doanh nghiệp, đặc biệt là khối SME, giảm bớt yêu cầu về tài sản thế chấp và tiếp cận nguồn vốn linh hoạt hơn.

Báo cáo cho biết SME hiện chiếm khoảng 98% tổng số doanh nghiệp đang hoạt động tại Việt Nam. Đây cũng là nhóm thường gặp khó khăn trong việc tiếp cận tín dụng ngân hàng do hạn chế về tài sản bảo đảm hoặc lịch sử tín dụng. Trong bối cảnh đó, cho thuê tài chính được đánh giá là một trong những kênh bổ sung nguồn vốn quan trọng cho khu vực doanh nghiệp này.

Thị trường vẫn tập trung vào cho thuê tài chính truyền thống

Theo FiinGroup, thị trường hiện được chia thành hai nhóm chính gồm cho thuê tài chính và cho thuê tài sản.

Trong đó, hoạt động cho thuê tài chính được điều chỉnh bởi Luật Các tổ chức tín dụng và các quy định của Ngân hàng Nhà nước, bao gồm các sản phẩm như cho thuê tài chính, bán và thuê lại, cho thuê vận hành và cho vay vốn lưu động.

Trong các sản phẩm này, cho thuê tài chính vẫn chiếm tỷ trọng lớn nhất nhờ mức độ rủi ro tín dụng thấp hơn. Trong khi đó, bán và thuê lại chủ yếu áp dụng với các tài sản mới hoặc có mức khấu hao thấp, còn cho thuê vận hành và cho vay vốn lưu động vẫn phát triển hạn chế do những rào cản về quản lý tài sản và quy định pháp lý.

Ở mảng cho thuê tài sản, thị trường vẫn phân mảnh với nhiều doanh nghiệp hoạt động trong các lĩnh vực như cho thuê thiết bị công nghiệp, phương tiện vận tải và tài sản chuyên dụng. Theo FiinGroup, điều này mở ra dư địa cho quá trình chuẩn hóa hoạt động và phát triển các mô hình kinh doanh quy mô lớn hơn trong thời gian tới.

SME, tài chính xanh và tài sản số là những động lực tăng trưởng mới

FiinGroup nhận định nhu cầu tài trợ vốn của doanh nghiệp nhỏ và vừa sẽ tiếp tục là động lực tăng trưởng chính của ngành trong trung hạn, cùng với quá trình mở rộng của khu vực kinh tế tư nhân.

Bên cạnh đó, cho thuê xanh đang nổi lên như một hướng phát triển chiến lược khi doanh nghiệp ngày càng gia tăng đầu tư vào năng lượng tái tạo, công nghệ sạch và các tài sản đáp ứng tiêu chuẩn ESG. Theo báo cáo, xu hướng chuyển đổi xanh cùng các chính sách thúc đẩy phát triển bền vững đang tạo thêm cơ hội cho các công ty cho thuê tài chính mở rộng danh mục tài trợ.

Một xu hướng khác được FiinGroup đề cập là sự mở rộng của hoạt động cho thuê sang các tài sản số và tài sản vô hình. Ngoài các tài sản truyền thống như máy móc và thiết bị, ngành cho thuê tài chính được kỳ vọng từng bước mở rộng sang hạ tầng công nghệ thông tin, phần mềm và các tài sản sở hữu trí tuệ khi khung pháp lý tiếp tục được hoàn thiện.

Báo cáo cũng ghi nhận các công ty cho thuê tài chính lớn đang từng bước đa dạng hóa mô hình kinh doanh. Đáng chú ý, Chailease đã trở thành công ty cho thuê tài chính đầu tiên được Ngân hàng Nhà nước chấp thuận triển khai hoạt động cho vay doanh nghiệp và hộ kinh doanh, mở rộng phạm vi hoạt động ngoài lĩnh vực cho thuê truyền thống.

Theo FiinGroup, trong bối cảnh thị trường bước vào giai đoạn phát triển mới, lợi thế cạnh tranh của các doanh nghiệp sẽ không chỉ đến từ quy mô mà còn phụ thuộc vào khả năng huy động vốn, quản trị rủi ro, phát triển sản phẩm linh hoạt và tập trung vào các phân khúc khách hàng mục tiêu.

vừa có chuyển động mới liên quan đến phần vốn Nhà nước")

chọn xây 'cú đấm thép' 3 chính thức trao chủ trương khảo sát đầu tư")