Ngân hàng Nhà nước điều chỉnh chính sách tín dụng, nhà băng nào hưởng lợi?

Bước sang năm 2026, điều hành tín dụng theo hướng thận trọng tiếp tục tạo sự phân hóa, khi các ngân hàng vốn mạnh được dự báo có dư địa tăng trưởng cao hơn.

Sau một năm tín dụng tăng mạnh, câu chuyện gỡ bỏ room tín dụng lại được đặt lên bàn nghị sự. Ngân hàng Nhà nước được yêu cầu xây dựng lộ trình điều chỉnh cơ chế giao chỉ tiêu tăng trưởng tín dụng trong bối cảnh mục tiêu tăng trưởng kinh tế giai đoạn 2026–2030 được định hướng ở mức cao.

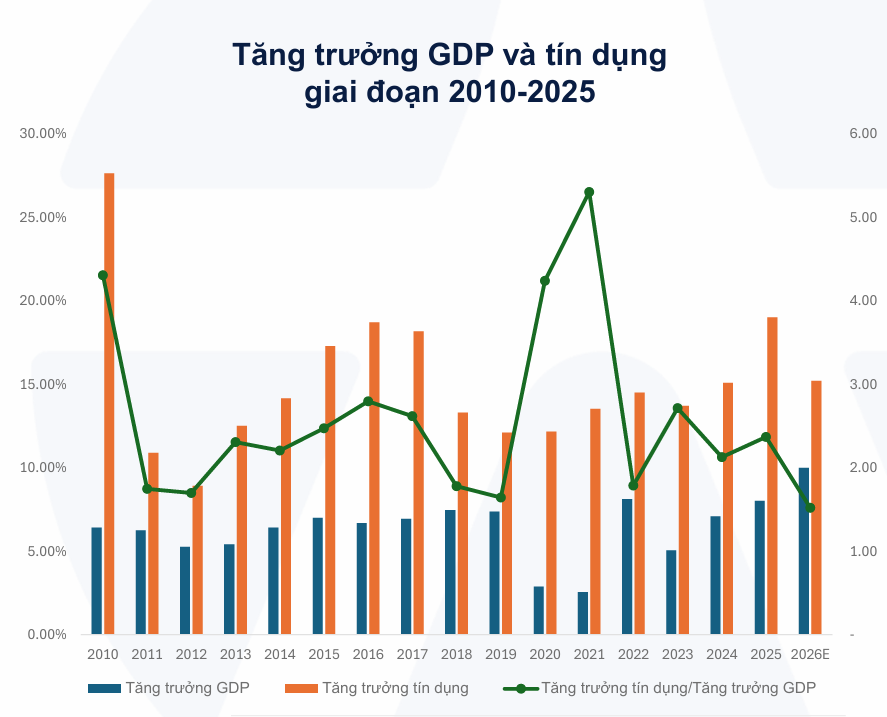

Kết thúc năm 2025, tăng trưởng GDP đạt 8,02%, trong khi tín dụng toàn hệ thống tăng tới 19%. Tỷ lệ tăng trưởng tín dụng so với GDP đạt khoảng 2,37 lần, cao hơn đáng kể so với mức bình quân 1,64 lần của giai đoạn 2010–2025.

Cùng với đó, tín dụng tiếp tục tăng nhanh hơn huy động vốn. Tính đến cuối tháng 12/2025, huy động vốn chỉ tăng khoảng 14,1%. Khoảng chênh lệch này khiến áp lực thanh khoản và lãi suất dồn mạnh vào những tháng cuối năm, buộc Ngân hàng Nhà nước phải thường xuyên bơm, hút tiền qua kênh thị trường mở để ổn định mặt bằng lãi suất liên ngân hàng.

Một yếu tố khác là đặc thù cấu trúc vốn của hệ thống ngân hàng Việt Nam. Khoảng 80% nguồn vốn huy động vẫn là ngắn hạn, trong khi gần một nửa dư nợ tín dụng là trung và dài hạn. Khi tín dụng tăng nhanh, rủi ro kỳ hạn và rủi ro thanh khoản gia tăng rõ rệt, khiến việc nới lỏng hoàn toàn cơ chế kiểm soát tăng trưởng tín dụng trở nên khó khả thi trong ngắn hạn.

Tại một buổi làm việc gần đây, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết tỷ lệ tín dụng trên GDP của Việt Nam đã ở mức rất cao so với các quốc gia có điều kiện tương đồng, khiến dư địa mở rộng tín dụng của hệ thống ngân hàng chịu nhiều ràng buộc.

Trong bối cảnh đó, điều hành tín dụng phải đồng thời đáp ứng hai yêu cầu: hỗ trợ tăng trưởng kinh tế và bảo đảm an toàn hệ thống. Room tín dụng vì vậy vẫn được xem là công cụ giúp cơ quan quản lý duy trì “van an toàn” khi dư địa chính sách tiền tệ ngày càng thu hẹp.

NHNN siết tiến độ tăng trưởng tín dụng ngay từ đầu năm 2026

Bước sang năm 2026, Ngân hàng Nhà nước đã ban hành công thức tính dư nợ tín dụng tối đa cho toàn hệ thống, với hệ số điều chỉnh giảm từ 3,5% xuống 2,6% so với năm trước. Động thái này cho thấy định hướng kiểm soát rủi ro rõ ràng hơn trong bối cảnh tín dụng đã tăng mạnh trong năm 2025.

Cùng với đó, các tổ chức tín dụng được yêu cầu không sử dụng quá 25% chỉ tiêu tăng trưởng tín dụng cả năm trong ba tháng đầu năm 2026, nhằm tránh tình trạng “dồn room” ngay từ đầu năm và gây áp lực lên thanh khoản. Tín dụng bất động sản cũng được đặt trong khuôn khổ riêng, với yêu cầu tốc độ tăng trưởng không vượt quá tăng trưởng tín dụng chung của từng ngân hàng.

Ngân hàng Nhà nước cho biết sẽ theo dõi sát diễn biến tăng trưởng tín dụng theo từng lĩnh vực và chủ động điều chỉnh chỉ tiêu khi cần thiết, trên cơ sở đánh giá kinh tế vĩ mô, lạm phát và thanh khoản hệ thống. Mục tiêu tăng trưởng tín dụng toàn hệ thống năm 2026 được định hướng khoảng 15%, điều chỉnh linh hoạt theo diễn biến thực tế.

Theo Yuanta Việt Nam, để GDP tăng trên 10% trong năm 2026, tăng trưởng tín dụng trung bình cần đạt khoảng 26,33%, trong khi mức tối thiểu cũng phải trên 16%. Tuy nhiên, Ngân hàng Nhà nước chỉ định hướng tăng trưởng tín dụng toàn hệ thống quanh mức 15%.

Khoảng cách này cho thấy tín dụng ngân hàng không còn được kỳ vọng đóng vai trò “đòn bẩy chính” như giai đoạn trước. Trong bối cảnh tín dụng bị kiểm soát chặt hơn, Chính phủ buộc phải dựa nhiều hơn vào các động lực khác, đặc biệt là chính sách tài khóa, đầu tư công và thị trường vốn, để hỗ trợ tăng trưởng kinh tế.

Thực tế này cũng phản ánh nỗ lực tái cân bằng mô hình tăng trưởng, giảm dần sự phụ thuộc vào tín dụng ngân hàng khi dư địa chính sách tiền tệ ngày càng hạn chế.

Room tín dụng 2026 tạo lợi thế cho ngân hàng vốn mạnh

Cách điều hành tín dụng năm 2026 tiếp tục làm rõ xu hướng phân hóa giữa các nhóm ngân hàng. Theo báo cáo của Yuanta Việt Nam, trong bối cảnh Ngân hàng Nhà nước ưu tiên kiểm soát rủi ro và duy trì mục tiêu tăng trưởng tín dụng toàn hệ thống quanh 15%, dư địa mở rộng tín dụng không được phân bổ đồng đều, mà phụ thuộc ngày càng lớn vào nền tảng vốn, chất lượng tài sản và năng lực quản trị rủi ro của từng tổ chức tín dụng.

Với cách tính hạn mức tín dụng mới dựa trên hệ số điều chỉnh 2,6% và xếp hạng CAMEL, nhóm ngân hàng đầu ngành được dự báo tiếp tục nắm giữ lợi thế rõ rệt. Yuanta dự báo Techcombank có thể đạt tăng trưởng tín dụng khoảng 19,5%, cao nhất hệ thống. Vietcombank theo sau với 19,24%, trong khi MB, ACB và VietinBank lần lượt được dự báo tăng trưởng trong vùng 17,7–19%.

Đây là nhóm ngân hàng có bộ đệm vốn dày, chất lượng tài sản tốt và khả năng cân đối thanh khoản cao hơn mặt bằng chung. Ngoài ra, một số ngân hàng như MB, HDBank và VPBank vẫn thuộc diện ưu tiên chính sách do tham gia nhận chuyển giao bắt buộc, qua đó có thêm dư địa trong phân bổ hạn mức tín dụng.

Ở nhóm ngân hàng quy mô trung bình, tăng trưởng tín dụng năm 2026 được Yuanta dự báo dao động quanh 15–17%. HDBank và VPBank lần lượt được dự báo đạt 17,68% và 17,94%, nằm trong nhóm tăng trưởng cao của toàn ngành. MSB, TPBank, LPBank và BIDV có mức tăng trưởng dự báo quanh 16–17%, phản ánh khả năng mở rộng tín dụng vẫn còn, song chịu ràng buộc chặt hơn về tiến độ giải ngân và cơ cấu cho vay.

Theo đánh giá của Chứng khoán Rồng Việt (VDSC), HDBank có thể đạt mức tăng trưởng tín dụng cao hơn dự báo, lên tới 32% nhờ tập trung vào mảng bán lẻ và doanh nghiệp nhỏ và vừa, hai phân khúc có biên lãi tốt và khả năng hấp thụ vốn ổn định. Biên lãi thuần của ngân hàng này duy trì trên 5%, thuộc nhóm cao nhất hệ thống, nhờ cơ cấu danh mục cho vay thiên về bán lẻ và kiểm soát chi phí vốn hiệu quả.

Ở chiều ngược lại, các ngân hàng quy mô nhỏ và đang trong quá trình tái cơ cấu đối mặt với nhiều hạn chế hơn. Dư địa tín dụng của nhóm này hẹp, trong khi yêu cầu kiểm soát chất lượng tín dụng ngày càng chặt, buộc các ngân hàng phải ưu tiên an toàn và củng cố nền tảng tài chính thay vì mở rộng quy mô.

Một điểm đáng chú ý trong điều hành năm 2026 là tín dụng bất động sản tiếp tục được kiểm soát, nhưng không theo hướng siết toàn diện. Ngân hàng Nhà nước yêu cầu tín dụng vào lĩnh vực này không tăng nhanh hơn tín dụng chung của từng ngân hàng, nhằm hạn chế rủi ro sau giai đoạn tăng trưởng mạnh năm 2025.

Theo Yuanta Việt Nam, đây là bước điều chỉnh mang tính kỹ thuật, nhằm đưa dòng vốn bất động sản trở về trạng thái cân bằng hơn. Dòng vốn tuyệt đối vào lĩnh vực này vẫn ở mức cao, song sẽ phân hóa rõ rệt, ưu tiên các doanh nghiệp có nền tảng tài chính lành mạnh và dự án có khả năng triển khai thực chất.

Vì sao gỡ bỏ room tín dụng cần lộ trình thận trọng

Các chuyên gia cho rằng việc gỡ bỏ cơ chế giao chỉ tiêu tăng trưởng tín dụng cần được thực hiện theo lộ trình thận trọng. Trao đổi tại một tọa đàm về lộ trình gỡ bỏ hạn mức tăng trưởng tín dụng, nhiều ý kiến cho rằng room tín dụng đã góp phần quan trọng vào việc ổn định kinh tế vĩ mô, kiềm chế lạm phát và bảo đảm an toàn hệ thống ngân hàng trong hơn một thập kỷ qua.

Theo Tiến sĩ Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế – Tài chính (Học viện Tài chính), room tín dụng được áp dụng từ giai đoạn 2012–2013 nhằm kiểm soát lạm phát sau thời kỳ tín dụng tăng nóng. Bài học giai đoạn 2007–2008, khi tín dụng tăng vọt và lạm phát leo thang, cho thấy việc nới lỏng tín dụng quá mức có thể kéo theo hệ lụy lớn đối với ổn định vĩ mô và an toàn hệ thống ngân hàng.

Từ đó, ông cho rằng việc gỡ bỏ công cụ hành chính như room tín dụng chỉ có thể thực hiện khi ba điều kiện then chốt được bảo đảm, gồm kiểm soát lạm phát, kiểm soát nợ xấu và ngăn chặn cuộc đua lãi suất giữa các ngân hàng.

Quan điểm thận trọng này cũng được chia sẻ từ phía các ngân hàng thương mại. Theo bà Phùng Thị Bình, Phó Tổng giám đốc Agribank, ngay cả trong trường hợp Ngân hàng Nhà nước gỡ bỏ trần tín dụng, hoạt động cho vay vẫn phải gắn chặt với năng lực tài chính của ngân hàng và khả năng hấp thụ vốn của nền kinh tế, nhằm tránh gây mất cân đối và rủi ro cho hệ thống.

hé lộ kế hoạch tái cơ cấu lớn, nhiều công ty con có thể cổ phần hóa")