Cổ phiếu đáng chú ý ngày 23/1: VCB, DPG, MWG

Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu VCB, DPG, MWG.

Vietcombank (VCB): Khuyến nghị mua, giá mục tiêu 83.000 đồng/cp

Kết phiên 22/1, cổ phiếu VCB giảm 2,5% xuống 71.000 đồng/cp. Thanh khoản duy trì ở mức cao với 18,6 triệu đơn vị, giá trị tương ứng đạt 1.358 tỷ đồng.

Theo Chứng khoán Rồng Việt (VDSC), sau nhịp tăng nhanh và bứt phá khỏi vùng tích lũy trung hạn 56.000–67.000 đồng/cp, VCB đã bị cản tại vùng 76.000–79.000 đồng/cp và có diễn biến điều chỉnh. Diễn biến này tạm thời đang mang tính chất hạ nhiệt và tìm vùng cân bằng sau nhịp tăng nhanh. Trong các phiên gần đây, VCB liên tục được hỗ trợ tại vùng 71.000–72.000 đồng/cp và có phản ứng hồi phục nên có khả năng đây đang là vùng cân bằng của VCB. Do vậy, VCB có cơ hội tiếp tục chiều hướng tăng giá trong ngắn hạn.

Mới đây, Quỹ đầu tư quốc gia Singapore (GIC) đang xem xét việc thoái bớt vốn tại Vietcombank bằng phương thức thỏa thuận. Theo thông tin giao dịch thoả thuận trong phiên 22/1, đã có hơn 38 triệu cổ phiếu VCB được sang tay với mức giá thoả thuận là 68.400 đồng/cp, thấp hơn thị giá hiện tại trong phiên giao dịch (71.000 đồng/cp). Bên mua vào chưa được xác định rõ. Ước tính với mức giá trên, giá trị lô cổ phiếu VCB được sang tay thoả thuận trong phiên hôm nay khoảng gần 2.700 tỷ đồng.

Về triển vọng kinh doanh, trong năm 2026, Chứng khoán VNDirect (VND) cho rằng Vietcombank có thể đạt tăng trưởng tín dụng trên 18%, nhờ tham gia giải ngân cho các đại dự án quốc gia như cao tốc Bắc – Nam giai đoạn 2, Sân bay Quốc tế Long Thành và các dự án đường sắt đô thị tại Hà Nội, TP. HCM.

Tăng trưởng tín dụng mạnh mẽ được kỳ vọng sẽ giúp thu nhập lãi thuần (NII) của ngân hàng phục hồi trở lại trong năm 2026. Bên cạnh đó, việc duy trì lượng CASA lớn và ổn định cũng giúp VCB điều tiết biên lãi ròng (NIM) tốt hơn so với nhiều ngân hàng khác.

Sau giai đoạn doanh thu ngoài lãi chững lại, VNDirect dự báo trong năm 2026, Vietcombank sẽ ghi nhận sự phục hồi mạnh mẽ của mảng này, với mức tăng trưởng khoảng 20,4%, nhờ các hoạt động xử lý nợ xấu, thu phí dịch vụ – đặc biệt là phí bancassurance và tài trợ thương mại.

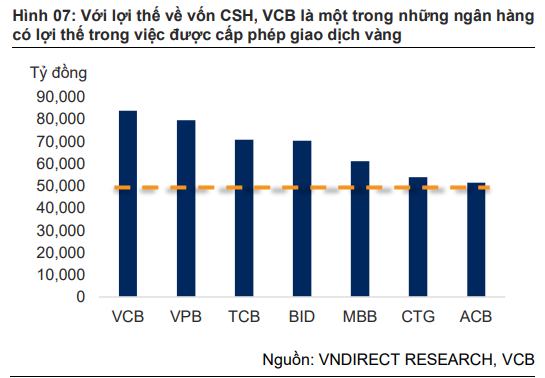

Vietcombank cũng đang đẩy mạnh mở rộng các mảng hoạt động mới, trong đó có kế hoạch tăng vốn cho Công ty Chứng khoán VCBS lên gần 5 lần, từ 2.500 tỷ đồng lên 12.500 tỷ đồng. Ngân hàng đồng thời dự kiến tham gia thị trường vàng khi được Nhà nước cấp phép, qua đó bổ sung thêm các nguồn thu mới trong dài hạn.

Đáng chú ý, kế hoạch tăng vốn 6,5% của Vietcombank đã được thông qua trong năm 2025 nhưng chưa chính thức triển khai. Do đó, VNDirect cho rằng kế hoạch này nhiều khả năng sẽ được đẩy nhanh trong năm 2026, trong bối cảnh tăng trưởng tín dụng gia tăng đang tạo áp lực lên hệ số an toàn vốn (CAR) của toàn hệ thống.

Hiện tại, CAR của VCB đang thấp hơn so với một số ngân hàng tư nhân lớn như TCB, VPB, HDB và TPB. VNDirect kỳ vọng quá trình tăng vốn này có thể hoàn tất trong quý II/2026, qua đó hỗ trợ cho đà tăng trưởng tín dụng vào nửa cuối năm và đóng góp tích cực vào tăng trưởng NII của toàn ngân hàng.

Đạt Phương (DPG): Khuyến nghị mua, giá mục tiêu 55.300 đồng/cp

Kết phiên 22/1, cổ phiếu DPG tăng hơn 4,5% lên 44.950 đồng/cp. Thanh khoản đạt gần 1,4 triệu cổ phiếu, tương ứng giá trị giao dịch 61,4 tỷ đồng, cao hơn khoảng 40% so với mức bình quân 10 phiên gần nhất.

Mới đây, Đạt Phương công bố thông tin trúng thầu thi công xây dựng cầu Trần Hưng Đạo thuộc Dự án thành phần 3 của Dự án đầu tư xây dựng cầu Trần Hưng Đạo theo phương thức đối tác công tư (PPP), hợp đồng BT, thanh toán bằng quỹ đất. Giá trị hợp đồng Đạt Phương thực hiện là 2.896 tỷ đồng.

Theo đánh giá của Vietcap, gói thầu đầu tiên trong năm 2026 đã hoàn thành khoảng 76% dự báo giá trị hợp đồng ký mới cho cả năm tài chính 2026 (ước đạt 3.800 tỷ đồng), qua đó tạo dư địa tăng trưởng cho mảng xây lắp của Đạt Phương. Đơn vị phân tích ước tính hợp đồng này sẽ mang lại khoảng 87 tỷ đồng lợi nhuận sau thuế, đóng góp khoảng 5% vào lợi nhuận của DPG trong giai đoạn 2026–2027.

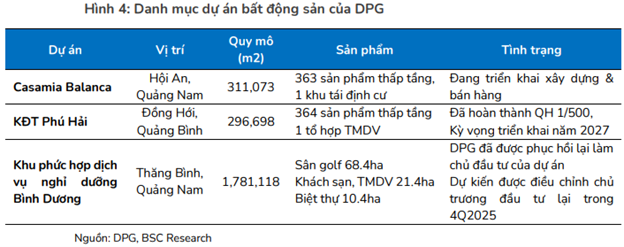

Ở mảng bất động sản, dự án Casamia Balanca của DPG đã chính thức hoàn tất pháp lý và bắt đầu ghi nhận doanh thu từ quý IV/2025, sau khi doanh nghiệp hoàn thành nghĩa vụ tài chính về tiền sử dụng đất trong quý II/2025 với giá trị khoảng 1.100–1.200 tỷ đồng. Dựa trên tiến độ xây dựng, Chứng khoán BIDV (BSC) kỳ vọng Casamia Balanca sẽ đủ điều kiện bàn giao một phần trong quý IV/2025 và tiếp tục đẩy mạnh mở bán các phân khu còn lại trong giai đoạn 2026–2027.

Trong khi đó, dự án khu phức hợp dịch vụ nghỉ dưỡng Bình Dương đã được khôi phục lại chủ trương đầu tư ban đầu, theo đó DPG tiếp tục giữ vai trò chủ đầu tư.

BSC dự phóng Casamia Balanca và khu đô thị Phú Hải sẽ là hai động lực dẫn dắt tăng trưởng lợi nhuận chính, đồng thời mang lại dòng tiền ròng khoảng 4.904 tỷ đồng trong giai đoạn 2026–2028. Đây là giai đoạn doanh nghiệp cần tích lũy nguồn lực cho hai khoản đầu tư lớn gồm khu du lịch nghỉ dưỡng Bình Dương (quy mô 178ha, tổng mức đầu tư 3.000 tỷ đồng) và nhà máy sản xuất kính hoa siêu trắng (tổng mức đầu tư 2.200 tỷ đồng).

Theo BSC, bất động sản sẽ tiếp tục là động lực thúc đẩy tăng trưởng lợi nhuận của DPG trong giai đoạn 2025–2026. Cụ thể, năm 2025, doanh nghiệp dự kiến ghi nhận doanh thu thuần và lợi nhuận ròng lần lượt đạt 5.301 tỷ đồng và 345 tỷ đồng, tăng 48% và 55% so với năm trước.

Sang năm 2026, doanh thu thuần và lợi nhuận ròng của DPG được ước tính lần lượt đạt 7.456 tỷ đồng và 487 tỷ đồng, tương ứng mức tăng 41% và 40%.

Thế Giới Di Động (MWG): Khuyến nghị tăng tỷ trọng, giá mục tiêu 99.500 đồng/cp

Kết phiên 22/1, cổ phiếu MWG tăng gần 1,3% lên 86.500 đồng/cp. Thanh khoản ghi nhận 5,5 triệu đơn vị, giá trị tương ứng đạt 467,5 tỷ đồng.

Theo Chứng khoán Mirae Asset, nếu MWG tích lũy và vượt qua được ngưỡng 90.000 đồng/cp, MWG được kỳ vọng về vùng giá trị quanh 99.500 đồng/cp.

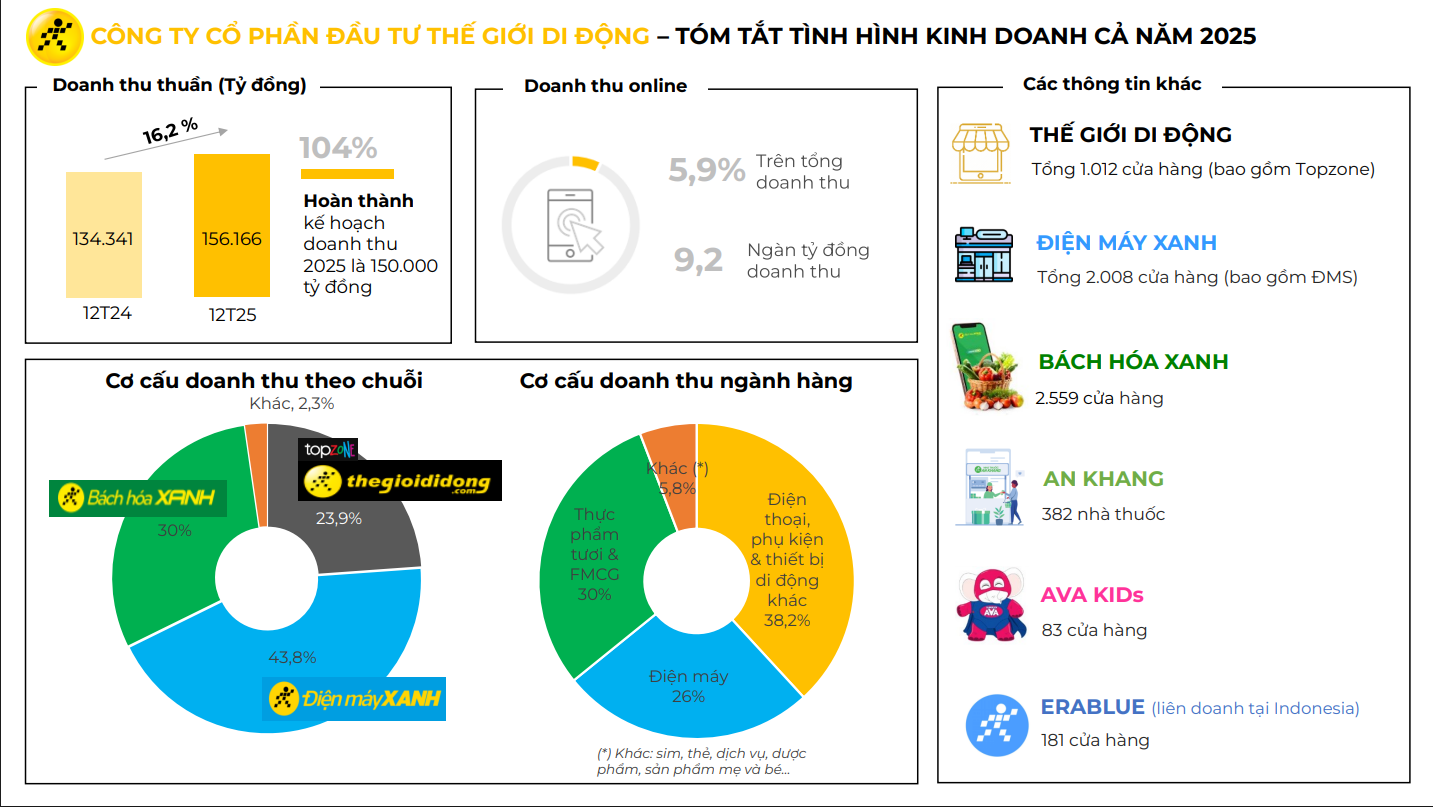

Ngày 22/1, Thế Giới Di Động vừa công bố kết quả kinh doanh năm 2025 với doanh thu thuần đạt mức kỷ lục 156.166 tỷ đồng, tương đương 428 tỷ đồng mỗi ngày. Con số này tăng 16,2% so với năm 2024 và vượt 4% kế hoạch năm.

Hai chuỗi Thế Giới Di Động (bao gồm Topzone) và Điện Máy Xanh ghi nhận doanh thu lần lượt 37.300 tỷ đồng và 68.400 tỷ đồng (tương ứng trung bình doanh thu của ĐMX đạt hơn 187,3 tỷ đồng/ngày), tăng 18% so với năm 2024. Riêng trong quý IV/2025, doanh thu của hai chuỗi này tăng mạnh 28% so với cùng kỳ, tiếp tục giữ vai trò động lực lợi nhuận chính của tập đoàn.

Chuỗi Bách Hóa Xanh đạt doanh thu gần 46.900 tỷ đồng, tăng 14% so với năm 2024. Riêng quý IV/2025, doanh thu chuỗi này tăng 15% so với cùng kỳ. Kênh online của Bách Hóa Xanh ghi nhận hơn 7 triệu lượt giao dịch thành công, mang về 2.300 tỷ đồng doanh thu, chiếm gần 5% tổng doanh thu toàn chuỗi, tương ứng mức tăng trưởng 150% so với cùng kỳ. Về mạng lưới, Bách Hóa Xanh đã đưa vào hoạt động 789 cửa hàng mới, vượt kế hoạch ban đầu là 600 cửa hàng. Gần 50% số cửa hàng mới tập trung tại khu vực miền Trung; đồng thời chuỗi chính thức hiện diện tại miền Bắc sau gần 10 năm hoạt động.

Chuỗi EraBlue tại Indonesia ghi nhận doanh thu tăng hơn 70% so với cùng kỳ. Doanh thu bình quân mỗi cửa hàng mô hình M (tương đương ĐMX Mini) đạt khoảng 4 tỷ đồng/tháng, trong khi mô hình S (tương đương ĐMX Supermini) đạt gần 2 tỷ đồng/tháng – gấp gần 2 lần so với các mô hình tương ứng tại Việt Nam. Chuỗi hiện vận hành 181 cửa hàng, vượt mục tiêu 150 cửa hàng và đã chính thức mang lại lợi nhuận cả năm cho tập đoàn. Trong năm 2026, EraBlue dự kiến tiếp tục duy trì tốc độ tăng trưởng cao thông qua mở rộng mạng lưới.

Chuỗi nhà thuốc An Khang ghi nhận doanh thu gần 2.200 tỷ đồng, giảm nhẹ so với năm 2024, trong bối cảnh số lượng cửa hàng bình quân trong năm giảm khoảng 100 cửa hàng (tương ứng giảm 22%) so với cùng kỳ. Tuy nhiên, doanh thu bình quân mỗi cửa hàng cải thiện rõ rệt, với mức bình quân theo tháng tăng khoảng 17%, đạt khoảng 550 triệu đồng/cửa hàng/tháng, qua đó hướng tới mục tiêu đóng góp lợi nhuận từ năm 2026.

Chuỗi AVAKids đạt doanh thu gần 1.400 tỷ đồng, tăng 16% so với năm 2024. Kênh online đóng góp trên 50% tổng doanh thu của chuỗi và tăng trưởng gần 90% so với cùng kỳ, phản ánh chiến lược tập trung phát triển kênh trực tuyến cho nhóm sản phẩm mẹ và bé. Hệ thống AVAKids đã đóng góp lợi nhuận cho tập đoàn trong năm 2025, với mức cải thiện rõ rệt so với năm trước.

Đáng chú ý, mới đây, CTCP Đầu tư Điện Máy Xanh và Chứng khoán Vietcap vừa ký kết thỏa thuận hợp tác, theo đó Vietcap sẽ đóng vai trò đối tác tư vấn chào bán cổ phần lần đầu ra công chúng (IPO) và niêm yết DMX trong năm 2026.