Những chủ đầu tư bất động sản dân cư có ‘của để dành’ lớn xếp sau Vinhomes

Sau quyết định của Vinhomes, người mua trả tiền trước hé lộ các chủ đầu tư có backlog lớn, dự án sẵn và dư địa bàn giao trong các kỳ tới.

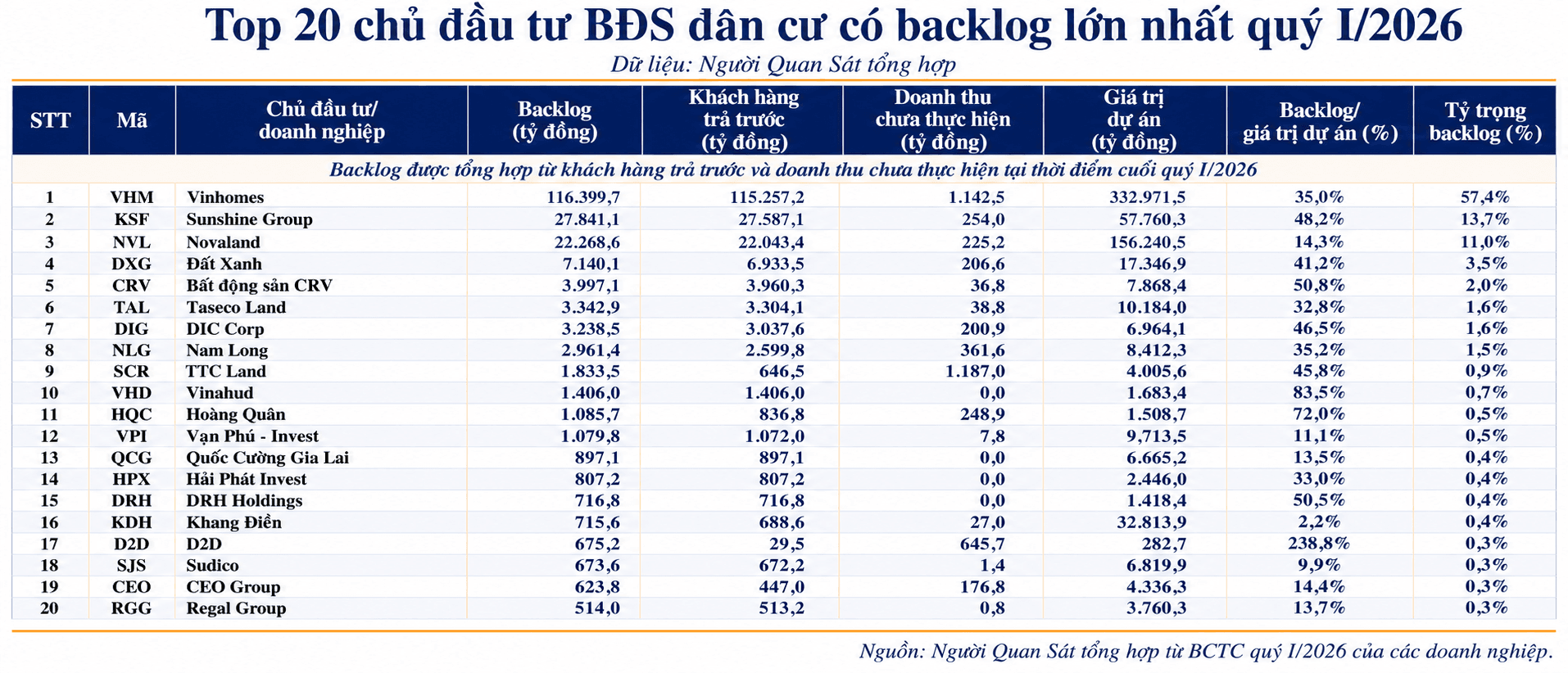

Backlog hơn 200.000 tỷ đồng và sự phân hóa sau Vinhomes

Trong cuộc trao đổi công bố ngày 16/6, ông Phạm Thiếu Hoa, Chủ tịch HĐQT Vinhomes, cho biết doanh nghiệp đã quyết định ngưng hoàn toàn việc mở rộng quỹ đất dự án tại Việt Nam theo chỉ đạo của Chủ tịch Tập đoàn Phạm Nhật Vượng. Lãnh đạo Vinhomes cũng cho biết việc dừng phát triển quỹ đất mới không đồng nghĩa doanh nghiệp rút khỏi thị trường, mà chuyển trọng tâm từ mở rộng số lượng sang nâng chất lượng và giá trị gia tăng trên mỗi m² dự án.

Động thái này không làm thay đổi vị thế dẫn dắt của Vinhomes, nhưng có thể mở ra một giai đoạn cạnh tranh mới trên thị trường BĐS dân cư. Khi trọng tâm dịch chuyển từ mở rộng quỹ đất sang khai thác dự án hiện hữu, doanh thu chờ ghi nhận theo BCTC (backlog), gồm người mua trả tiền trước và doanh thu chưa thực hiện, trở thành chỉ dấu đáng chú ý để nhận diện nhóm chủ đầu tư có “của để dành” cho các kỳ tới.

Vinhomes vẫn giữ vai trò dẫn dắt. Quý I/2026, doanh nghiệp đạt 65.114 tỷ đồng doanh thu thuần, 25.625 tỷ đồng LNST, 81.700 tỷ đồng doanh số ký bán và 201.600 tỷ đồng doanh số chưa bàn giao. Hoạt động bàn giao tại Vinhomes Ocean City và Vinhomes Royal Island tiếp tục đóng góp chính vào kết quả kinh doanh, còn Vinhomes Green Paradise, Vinhomes Ocean City và Vinhomes Hải Vân Bay hỗ trợ doanh số bán hàng.

Tổng hợp từ báo cáo quý I của 55 doanh nghiệp BĐS dân cư niêm yết, giá trị dự án có khả năng chuyển hóa thành doanh thu đạt 731.397 tỷ đồng, tăng 31,1% so với cùng kỳ và 3,1% so với quý IV năm trước. Người mua trả tiền trước đạt 197.077 tỷ đồng, tăng 110,7% so với cùng kỳ và 16,4% so với quý liền trước. Backlog đạt 202.842 tỷ đồng, tăng 107,2% so với cùng kỳ và 15,9% so với quý IV năm trước.

Riêng Vinhomes có 332.972 tỷ đồng giá trị dự án, tương đương 45,5% tổng giá trị của 55 doanh nghiệp. Người mua trả tiền trước đạt 115.257 tỷ đồng, chiếm 58,5%; backlog đạt 116.400 tỷ đồng, lớn hơn tổng phần còn lại. Quy mô này tiếp tục cho thấy vị thế nổi bật của Vinhomes trong ngành, ngay cả khi doanh nghiệp dừng mở rộng quỹ đất mới tại Việt Nam.

Ở phần còn lại của thị trường, 54 doanh nghiệp có 398.426 tỷ đồng giá trị dự án, tăng 18,6% so với cùng kỳ. Người mua trả tiền trước đạt 81.820 tỷ đồng, tăng 84,6%; backlog đạt 86.442 tỷ đồng, tăng 82,2%. Đây là phần “của để dành” đáng chú ý của các chủ đầu tư phía sau Vinhomes, đặc biệt ở những doanh nghiệp đã ghi nhận dòng tiền từ người mua và còn sản phẩm để bàn giao trong các kỳ tới.

Những doanh nghiệp có "của để dành" lớn phía sau Vinhomes

Sunshine Group là một trong những doanh nghiệp có backlog lớn sau Vinhomes. Cuối quý I, doanh nghiệp có 57.760 tỷ đồng giá trị dự án, gồm 14.520 tỷ đồng hàng tồn kho, 21.620 tỷ đồng tài sản dở dang dài hạn và 21.620 tỷ đồng chi phí XDCB dở dang. Người mua trả tiền trước đạt 27.587 tỷ đồng, doanh thu chưa thực hiện đạt 254 tỷ đồng, đưa backlog lên 27.841 tỷ đồng.

Tỷ lệ backlog trên giá trị dự án của Sunshine Group đạt 48,2%. Doanh nghiệp chiếm 14,5% quy mô dự án của 54 doanh nghiệp không tính Vinhomes, nhưng chiếm 33,7% người mua trả tiền trước và 32,2% backlog. Tương quan này cho thấy phần dự án đã gắn với dòng tiền người mua cao hơn tỷ trọng tài sản đang ghi nhận.

Trong quý, dòng tiền kinh doanh của Sunshine Group dương 4.549 tỷ đồng, LNST đạt 297 tỷ đồng. Với lượng tiền nhận trước lớn, phần doanh thu chờ ghi nhận của doanh nghiệp có cơ sở chuyển hóa khi các dự án bước vào giai đoạn bàn giao.

Novaland có quy mô dự án lớn trong nhóm chủ đầu tư còn lại. Cuối quý I, doanh nghiệp có 156.241 tỷ đồng giá trị dự án, tương đương 21,4% tổng giá trị của 55 doanh nghiệp và 39,2% nếu không tính Vinhomes. Người mua trả tiền trước đạt 22.043 tỷ đồng, còn backlog ở mức 22.269 tỷ đồng.

So với cùng kỳ, danh mục dự án của Novaland tăng 4,5%, trong khi doanh thu chờ ghi nhận tăng 21,4%. Tỷ lệ backlog trên giá trị dự án đạt 14,3%. Với quy mô tài sản lớn, dư địa doanh thu của Novaland gắn với tiến độ hoàn thiện pháp lý, mở bán và bàn giao tại các dự án trong thời gian tới.

Đất Xanh có quy mô nhỏ hơn Novaland và Sunshine Group, nhưng phần backlog đi kèm dòng tiền kinh doanh tích cực. Doanh nghiệp có 17.347 tỷ đồng giá trị dự án, 6.934 tỷ đồng người mua trả tiền trước, 207 tỷ đồng doanh thu chưa thực hiện và 7.140 tỷ đồng backlog. Tỷ lệ backlog trên giá trị dự án đạt 41,2%.

So với cùng kỳ, quy mô dự án của Đất Xanh tăng 16,7%, còn doanh thu chờ ghi nhận tăng 272,5%. Dòng tiền kinh doanh trong quý dương 505 tỷ đồng. Tiền và đầu tư tài chính ngắn hạn đạt 5.609 tỷ đồng, cao hơn tổng nợ vay 4.820 tỷ đồng. Cấu trúc này cho thấy sự kết hợp tương đối rõ giữa backlog, dòng tiền kinh doanh và đệm tiền mặt trong nhóm BĐS dân cư.

Dự án sẵn, khách hàng trả tiền trước và bài toán bàn giao

Bất động sản CRV có tỷ lệ backlog trên giá trị dự án cao trong nhóm BĐS dân cư. Doanh nghiệp có 7.868 tỷ đồng giá trị dự án và 3.997 tỷ đồng backlog, tương đương 50,8%. Backlog tăng hơn 24 lần so với cùng kỳ từ nền thấp. CRV gần như không có nợ vay và sở hữu 1.773 tỷ đồng tiền cùng đầu tư tài chính ngắn hạn.

Taseco Land có 10.184 tỷ đồng giá trị dự án và 3.343 tỷ đồng backlog, tương đương 32,8% quy mô dự án. Dòng tiền kinh doanh dương 51 tỷ đồng, LNST đạt 157 tỷ đồng. So với cùng kỳ, danh mục dự án tăng 54,7%, còn phần doanh thu chờ ghi nhận tăng hơn 12 lần từ nền thấp.

DIC Corp có 6.964 tỷ đồng giá trị dự án, 3.239 tỷ đồng backlog, tương đương 46,5% quy mô dự án. Tỷ lệ nợ vay/vốn chủ sở hữu ở mức 0,14 lần, cho thấy nền tảng tài chính tương đối thận trọng trong quá trình triển khai các dự án hiện hữu.

Nam Long có 8.412 tỷ đồng giá trị dự án, 2.961 tỷ đồng backlog và 2.600 tỷ đồng người mua trả tiền trước. Tiền và đầu tư tài chính ngắn hạn đạt 7.359 tỷ đồng, cao hơn tổng nợ vay 5.487 tỷ đồng. Doanh thu chờ ghi nhận của doanh nghiệp vẫn tăng 12,4% so với cùng kỳ.

Khang Điền có quy mô tài sản dự án lớn hơn phần backlog hiện có. Doanh nghiệp sở hữu 32.814 tỷ đồng giá trị dự án và 29.126 tỷ đồng hàng tồn kho. So với cùng kỳ, giá trị dự án tăng 34,1%. Người mua trả tiền trước đạt 689 tỷ đồng, backlog đạt 716 tỷ đồng, tương đương 2,2% giá trị dự án.

Phát Đạt có 15.363 tỷ đồng giá trị dự án. Khoản người mua trả tiền trước và backlog cùng đạt 23 tỷ đồng, tương đương 0,2% quy mô dự án. Phần đã thu tiền và chờ ghi nhận tại thời điểm cuối quý I cho thấy dư địa doanh thu phía trước sẽ gắn với tiến độ mở bán, thu tiền và bàn giao trong các kỳ tới.

Bối cảnh thị trường làm rõ hơn vai trò của backlog. Tại Hà Nội, giá căn hộ sơ cấp bình quân quý I đạt 84 triệu đồng/m² nếu tính cả Văn Giang, tăng 8% so với quý trước và 13% so với cùng kỳ. Nếu loại trừ các đại đô thị tại Văn Giang, mặt bằng giá đã duy trì trên 100 triệu đồng/m² từ quý III năm trước. Tại TP.HCM, nguồn cung căn hộ đạt 1.642 căn, tăng 369% so với cùng kỳ, nhưng nhà thấp tầng chỉ có 87 căn mở bán mới.

Trong mặt bằng giá cao và nguồn cung mới chọn lọc, backlog phản ánh phần dự án đã tiến gần hơn tới doanh thu so với chỉ tiêu tồn kho thuần túy. Sau Vinhomes, Sunshine Group nổi bật ở tỷ trọng tiền nhận trước; Novaland có quy mô dự án lớn; Đất Xanh ghi nhận dòng tiền kinh doanh dương và đệm tiền mặt tích cực; CRV có tỷ lệ backlog cao; Nam Long duy trì trạng thái tiền và đầu tư tài chính ngắn hạn cao hơn nợ vay; Khang Điền còn dư địa từ danh mục dự án phía trước.