Theo kết quả điều tra xu hướng tín dụng của các tổ chức tín dụng (TCTD) tháng 6/2023, nhu cầu tín dụng tổng thể của khách hàng trong 6 tháng đầu năm 2023 cải thiện với mức độ chậm hơn so với 6 tháng cuối năm 2022 và cùng kỳ các năm 2021, 2022, chưa đạt mức kỳ vọng ghi nhận tại kỳ điều tra trước, tuy nhiên được dự báo sẽ cải thiện mạnh hơn trong 6 tháng cuối năm 2023.

Trong 4 lĩnh vực chính được thống kê, nhu cầu vay phục vụ đời sống và tiêu dùng có tỷ lệ TCTD dự báo “tăng” cao nhất trong năm 2023 thay vì lĩnh vực vay phát triển công nghiệp và xây dựng ghi nhận tại kỳ điều tra trước.

So với kỳ điều tra tháng 12/2022, tại kỳ điều tra này, các TCTD đã điều chỉnh kỳ vọng về tốc độ tăng nhu cầu tín dụng của 13 lĩnh vực điều tra trong năm 2023 theo hướng chậm lại, trong đó, xây dựng là lĩnh vực có tỷ lệ TCTD dự báo nhu cầu tín dụng “tăng” trong năm 2023 giảm nhiều nhất so với kết quả ghi nhận tại kỳ điều tra trước.

Lĩnh vực có số lượng TCTD dự báo nhu cầu tín dụng tăng nhiều nhất trong năm 2023 tại kỳ điều tra này là Công nghiệp chế biến chế tạo, xếp thứ 2 chuyển sang lĩnh vực Đầu tư, kinh doanh du lịch thay vì lĩnh vực Xây dựng được dự báo tại kỳ điều tra trước.

Tương tự năm 2021-2022, trong nửa đầu năm 2023 và cả năm 2023, diễn biến tăng trưởng kinh tế; diễn biến lãi suất; thay đổi lãi suất cho vay của TCTD; thay đổi nhu cầu đầu tư vào sản xuất kinh doanh, tiêu dùng của khách hàng; chất lượng phục vụ cải thiện là những nhân tố được nhiều TCTD nhận định ảnh hưởng tích cực đến sự gia tăng nhu cầu tín dụng của nhóm khách hàng doanh nghiệp.

Bên cạnh các nhân tố trên, nhân tố cải tiến sản phẩm cho vay của TCTD được nhận định và dự báo tác động tích cực đến sự gia tăng nhu cầu vay vốn của nhóm khách hàng cá nhân trong 6 tháng đầu năm và cả năm 2023.

Các TCTD cho biết, trong 6 tháng đầu năm 2023, các đơn vị đã đáp ứng nhu cầu vay vốn tổng thể của khách hàng ở tỷ lệ cao hơn 6 tháng cuối năm 2022, với 89,5% TCTD cho biết đã đáp ứng từ “75-100%” nhu cầu vay vốn (kỳ trước 88,6% và cùng kỳ năm trước 89%).

Trong 6 tháng đầu năm 2023 và dự báo cả năm 2023, mặt bằng rủi ro tín dụng tổng thể của khách hàng được các TCTD nhận định tăng nhanh hơn so với kỳ trước và cùng kỳ năm trước ở hầu hết các lĩnh vực, trong đó lĩnh vực đầu tư kinh doanh bất động sản và đầu tư kinh doanh chứng khoán vẫn được đánh giá là tiềm ẩn rủi ro “tăng” cao nhất.

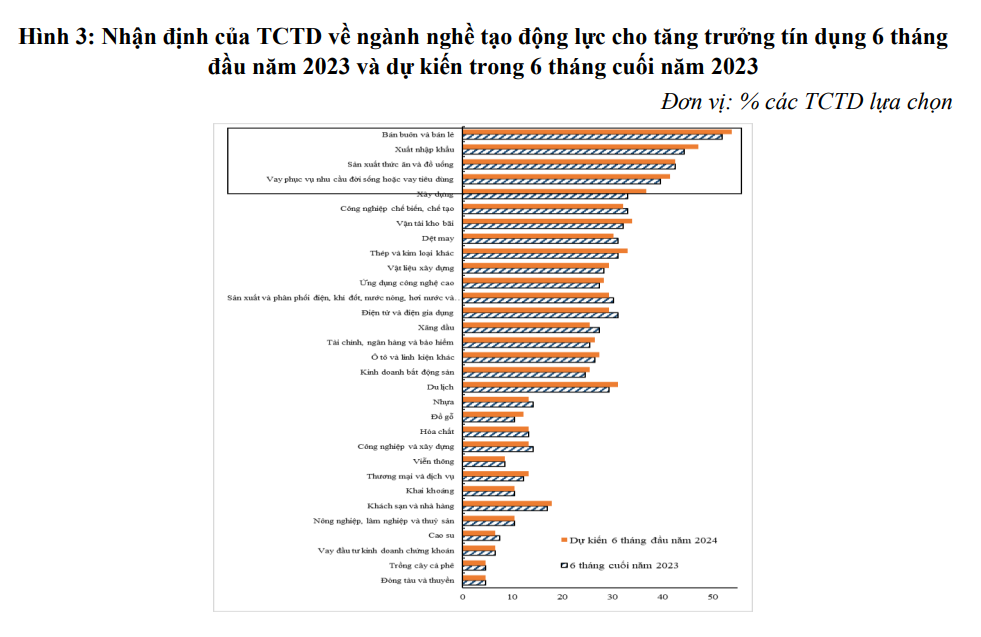

Tương tự kết quả điều tra trong năm 2022, “Bán buôn, bán lẻ”; “xuất, nhập khẩu” tiếp tục là 2 lĩnh vực được nhiều TCTD lựa chọn là “động lực tăng trưởng tín dụng” nhất trong 6 tháng đầu năm 2023, lĩnh vực xếp thứ 3 và thứ 4 lần lượt là “Sản xuất thức ăn và đồ uống” và “cho vay phục vụ nhu cầu đời sống”, (đảo ngược thứ tự 3, 4 so với kỳ trước), 4 lĩnh vực này tiếp tục được các TCTD dự kiến là “động lực tăng trưởng tín dụng” cao nhất của hệ thống ngân hàng trong 6 tháng cuối năm 2023 và cả năm 2023.

Bên cạnh đó, lĩnh vực du lịch có biểu hiện phục hồi mạnh mẽ trong năm 2023 với tỷ lệ TCTD lựa chọn lĩnh vực này là “động lực tăng trưởng tín dụng” tăng gần gấp đôi từ 17% trong năm 2022 lên 33% cho năm 2023", Báo cáo nhấn mạnh.