OCBS gọi tên 3 cổ phiếu ngân hàng tiềm năng, kỳ vọng tăng tới 40%

Ba mã cổ phiếu này 'lọt tầm ngắm' OCBS nhờ nền tảng tăng trưởng ổn định, chất lượng tài sản được kiểm soát và lợi thế cạnh tranh riêng của từng ngân hàng.

Trong báo cáo mới đây, Chứng khoán OCBS đưa ra khuyến nghị MUA đối với ba cổ phiếu ngân hàng gồm TCB, OCB và VPB, với mức tăng giá kỳ vọng từ 23% đến 40% nhờ nền tảng tăng trưởng ổn định, chất lượng tài sản được kiểm soát và lợi thế cạnh tranh riêng của từng ngân hàng.

TCB: Giá mục tiêu 38.000 đồng/cổ phiếu, tiềm năng tăng 28%

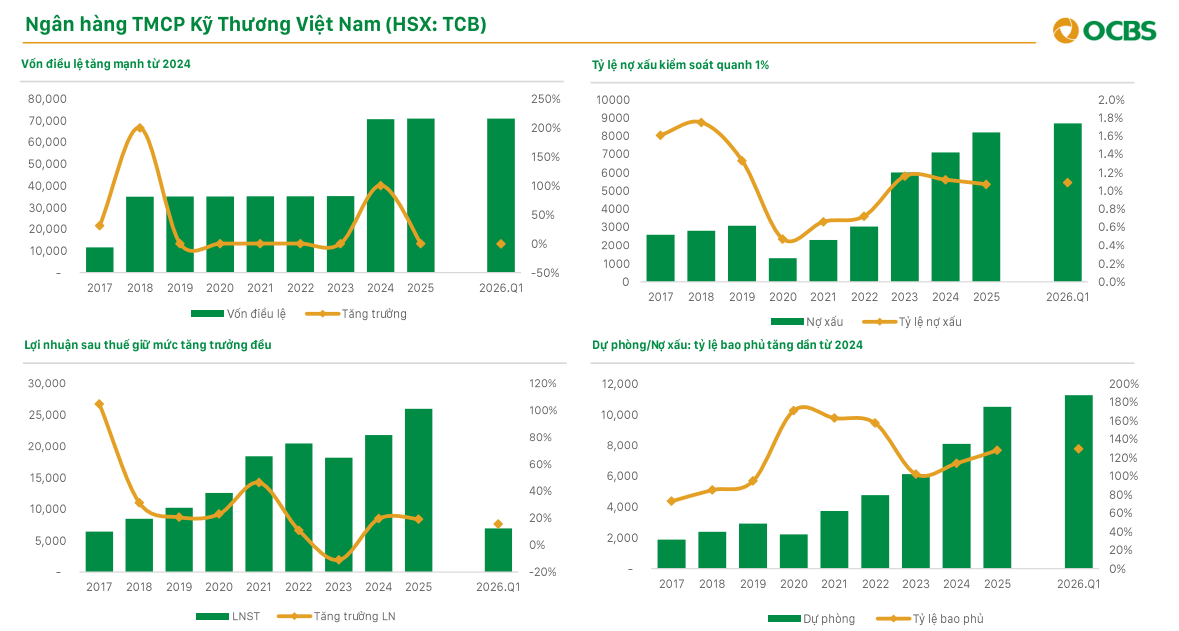

OCBS đánh giá Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank - TCB) tiếp tục khẳng định vị thế là một trong những ngân hàng tư nhân hàng đầu Việt Nam trong quý I/2026, bất chấp bối cảnh kinh tế vĩ mô còn nhiều biến động.

Tổng tài sản của TCB đạt khoảng 1,19 triệu tỷ đồng. Dư nợ cho vay khách hàng tăng lên 785.613 tỷ đồng, tương ứng tăng trưởng tín dụng 3,8% so với cuối năm 2025 và tăng khoảng 20% so với cùng kỳ. Động lực tăng trưởng chủ yếu đến từ chiến lược đẩy mạnh phân khúc bán lẻ và doanh nghiệp vừa và nhỏ (SME), giúp ngân hàng đa dạng hóa danh mục tín dụng và cải thiện hiệu quả sinh lời.

Theo OCBS, việc tập trung vào các sản phẩm cho vay thế chấp, tín dụng tiêu dùng và SME đã giúp TCB giảm phụ thuộc vào các khoản vay quy mô lớn, đồng thời tối ưu hóa lợi suất. Dù môi trường lãi suất và thanh khoản vẫn còn nhiều áp lực, ngân hàng vẫn duy trì được đà tăng trưởng tín dụng ổn định, hỗ trợ thu nhập lãi thuần (NII) tăng trưởng hai chữ số.

Về kết quả kinh doanh, lợi nhuận trước thuế của TCB đạt khoảng 8.870 tỷ đồng trong quý I, tăng 22,6% so với cùng kỳ năm trước. Tổng thu nhập hoạt động (TOI) đạt 13.700 tỷ đồng, tăng 17,8%, nhờ đóng góp từ cả thu nhập lãi thuần và các nguồn thu phí, đặc biệt là dịch vụ và bancassurance. Trong khi đó, tỷ lệ chi phí trên thu nhập (CIR) tiếp tục được duy trì ở mức cạnh tranh.

Chất lượng tài sản tiếp tục là điểm sáng của TCB khi tỷ lệ nợ xấu (NPL) chỉ ở mức 1,09%, gần như không thay đổi so với cuối năm 2025. Tỷ lệ bao phủ nợ xấu gần 130% cùng chính sách quản trị rủi ro chặt chẽ giúp ngân hàng duy trì bộ đệm an toàn vững chắc.

OCBS cho rằng lợi thế cốt lõi của Techcombank nằm ở chiến lược số hóa và bán lẻ. Ngân hàng hiện nằm trong nhóm dẫn đầu về giao dịch số, với hệ sinh thái Techcombank - TCBS và các công ty thành viên tạo nguồn thu phí đa dạng, giảm sự phụ thuộc vào thu nhập lãi. Bên cạnh đó, tỷ lệ CASA cao khoảng 31-40% giúp ngân hàng duy trì nguồn vốn giá rẻ, hỗ trợ NIM ở mức cạnh tranh. TCB cũng là một trong những ngân hàng dẫn đầu về ESG và sở hữu mức xếp hạng tín nhiệm cao trong khối ngân hàng TMCP.

OCB: Giá mục tiêu 16.500 đồng/cổ phiếu, tiềm năng tăng 40%

Với mức tăng kỳ vọng cao nhất trong nhóm, OCBS khuyến nghị MUA cổ phiếu OCB với giá mục tiêu 16.500 đồng/cổ phiếu.

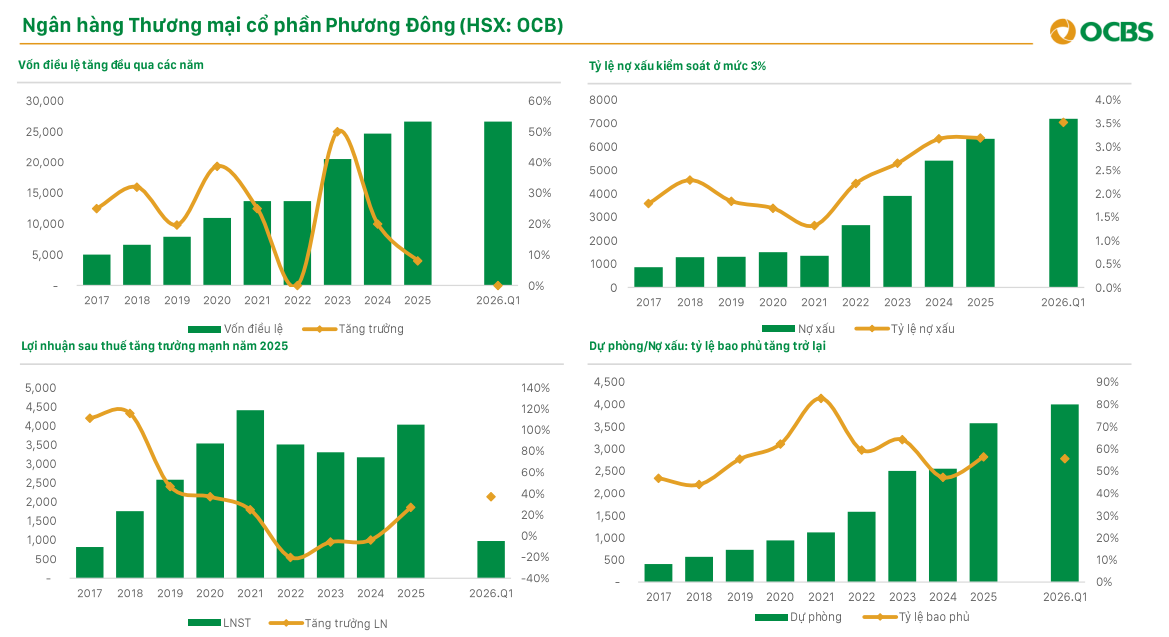

Theo đánh giá của công ty chứng khoán, quý I/2026 ghi nhận sự khởi đầu tích cực của Ngân hàng TMCP Phương Đông (OCB) trong bối cảnh ngành ngân hàng đối mặt với thanh khoản thắt chặt và rủi ro tín dụng phân hóa.

Tổng tài sản của OCB đạt khoảng 344.098 tỷ đồng, tăng 6,5% so với cuối năm trước. Dư nợ cho vay khách hàng vượt 200.000 tỷ đồng, tăng 2,7% so với cuối năm 2025 và tăng khoảng 14,1% so với cùng kỳ, trong đó tín dụng xanh tăng 15%.

Lợi nhuận trước thuế quý I đạt khoảng 1.224 tỷ đồng, tăng 37% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế đạt khoảng 975 tỷ đồng. Kết quả này được hỗ trợ bởi tăng trưởng ổn định của thu nhập lãi thuần, cùng sự cải thiện của các nguồn thu ngoài lãi. So với kế hoạch lợi nhuận trước thuế cả năm 6.960 tỷ đồng, OCB đã hoàn thành khoảng 18% chỉ sau một quý.

Tỷ lệ nợ xấu của ngân hàng tăng nhẹ lên 3,52% từ mức 3,19% cuối năm 2025, tương ứng quy mô nợ xấu khoảng 7.200 tỷ đồng. Tuy nhiên, OCBS đánh giá mức tăng này phù hợp với xu hướng chung của ngành và vẫn nằm trong khả năng kiểm soát nhờ chính sách trích lập dự phòng thận trọng. OCB tiếp tục đặt mục tiêu đưa tỷ lệ nợ xấu xuống dưới 3% trong năm nay.

Lợi thế cạnh tranh của OCB đến từ chiến lược chuyển đổi số và định hướng bán lẻ. Ngân hàng là một trong những đơn vị tiên phong triển khai nền tảng Omni4.0, cung cấp trải nghiệm liền mạch giữa kênh trực tuyến và trực tiếp. Ứng dụng Liobank hướng tới khách hàng Gen Z đã thu hút khoảng 500.000 người dùng chỉ sau hai năm hoạt động. Ngoài ra, việc hợp tác với hơn 150 đối tác thông qua nền tảng open banking giúp OCB mở rộng hệ sinh thái dịch vụ tài chính cá nhân hóa.

Bên cạnh đó, ngân hàng cũng được đánh giá cao nhờ định hướng phát triển bền vững, đẩy mạnh tín dụng xanh, quản trị rủi ro theo chuẩn Basel và nâng cao tiêu chuẩn quản trị theo thông lệ quốc tế.

VPB: Giá mục tiêu 32.000 đồng/cổ phiếu, tiềm năng tăng 23%

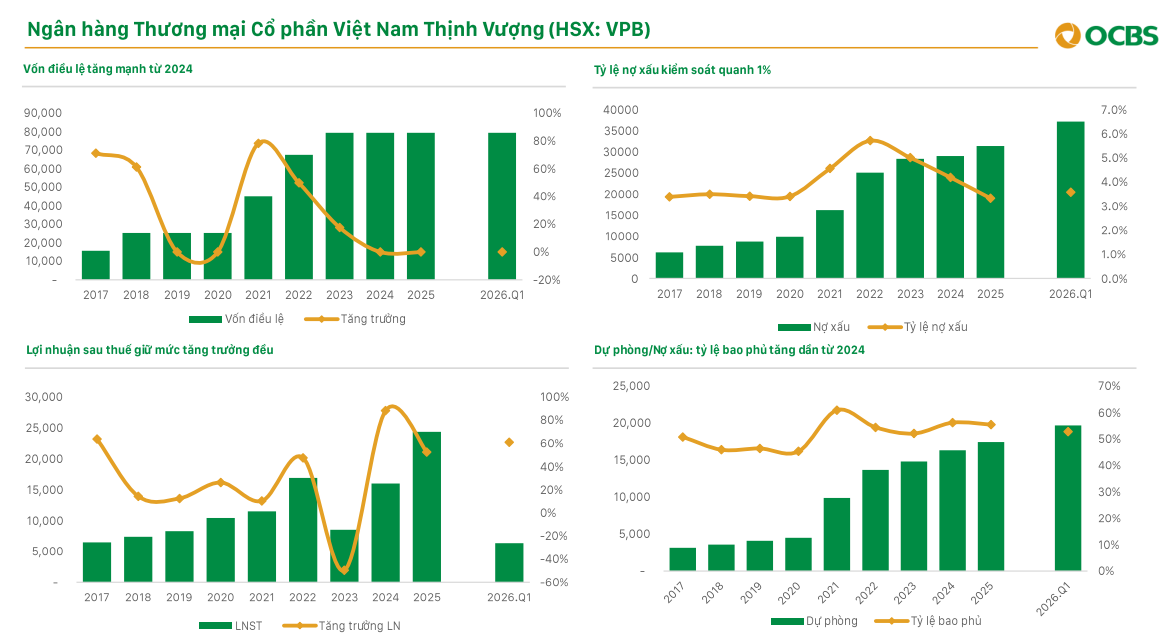

Đối với Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - VPB), OCBS đưa ra khuyến nghị MUA với giá mục tiêu 32.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 23%.

Theo OCBS, VPBank đang duy trì đà phục hồi tích cực sau giai đoạn tái cơ cấu mạnh mẽ những năm gần đây. Kết quả kinh doanh quý I/2026 cho thấy tăng trưởng tín dụng ổn định, lợi nhuận cải thiện đáng kể và chất lượng tài sản dần ổn định hơn.

Lợi nhuận sau thuế của ngân hàng đạt 6.329 tỷ đồng, tăng hơn 60% so với cùng kỳ năm trước. Thu nhập lãi thuần tiếp tục đóng vai trò động lực tăng trưởng chính nhờ quy mô tín dụng mở rộng và nhu cầu vay vốn phục hồi. Đồng thời, các mảng dịch vụ như thanh toán, thẻ tín dụng và bancassurance cũng ghi nhận kết quả tích cực, giúp cơ cấu nguồn thu trở nên đa dạng hơn.

Một điểm đáng chú ý là FE Credit đã bắt đầu cho thấy tín hiệu cải thiện sau giai đoạn khó khăn kéo dài từ năm 2022 đến 2024. Dù chưa quay lại giai đoạn tăng trưởng mạnh như trước, chất lượng tài sản tại công ty tài chính này đã ổn định hơn, qua đó giảm áp lực trích lập dự phòng cho toàn hệ sinh thái VPBank.

OCBS cũng đánh giá cao khả năng duy trì biên lãi ròng (NIM) của VPBank ở mức 5,2%, cao hơn mặt bằng chung ngành ngân hàng. Lợi thế này đến từ việc tập trung vào phân khúc bán lẻ và tín dụng tiêu dùng - những mảng có khả năng sinh lời cao.

Tuy nhiên, chất lượng tài sản vẫn là thách thức lớn nhất đối với VPBank. Tỷ lệ nợ xấu hợp nhất hiện vẫn cao hơn mức trung bình ngành do ảnh hưởng từ mảng tài chính tiêu dùng và nhóm khách hàng bán lẻ. Dù vậy, xu hướng nợ xấu đã dần ổn định nhờ kinh tế phục hồi và hiệu quả thu hồi nợ được cải thiện. Ngân hàng cũng tiếp tục duy trì mức trích lập dự phòng cao nhằm củng cố bộ đệm an toàn cho bảng cân đối kế toán.

Theo OCBS, những tín hiệu phục hồi trong hoạt động kinh doanh cùng sự cải thiện tại FE Credit đang tạo nền tảng để VPBank bước vào giai đoạn tăng trưởng bền vững hơn trong thời gian tới.

: Trong nước nối dài đà giảm, thế giới chịu áp lực từ đồng USD")