SSI dự báo HDBank, VPBank, MB và VietinBank dẫn đầu tăng trưởng lợi nhuận năm 2026

SSI Research dự báo lợi nhuận trước thuế ngành ngân hàng tăng 17,6% trong năm 2026, trong đó HDBank, VPBank, MB và VietinBank nổi bật về tốc độ tăng trưởng.

Trong báo cáo chiến lược nửa cuối năm 2026, SSI Research điều chỉnh dự báo tăng trưởng lợi nhuận trước thuế ngành ngân hàng lên 17,6%, cao hơn mức 17% trước đó. Dù lợi nhuận trước thuế toàn ngành quý I/2026 tăng khoảng 20% so với cùng kỳ, SSI cho biết dự báo cả năm không thay đổi quá lớn do môi trường hoạt động trong các quý còn lại được đánh giá thách thức hơn, đặc biệt ở chi phí vốn và áp lực lên NIM.

Lợi nhuận ngân hàng ước tăng 17,6%, HDBank dẫn đầu

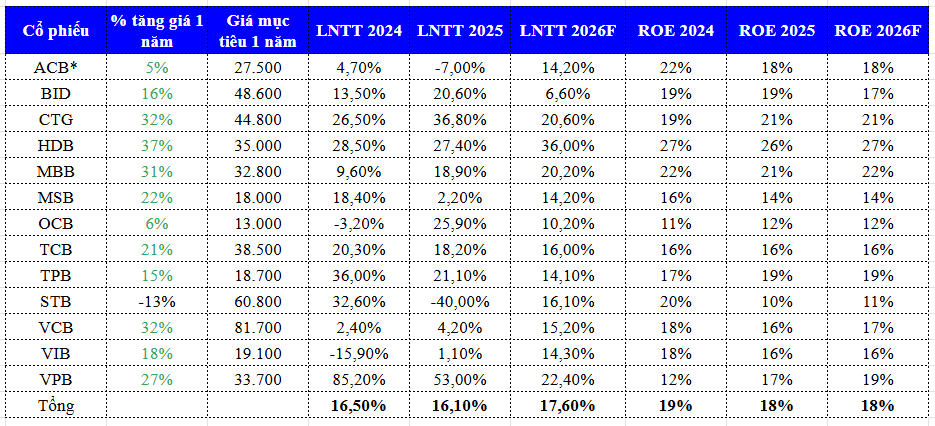

Theo SSI Research, tăng trưởng lợi nhuận trước thuế ngành ngân hàng năm 2026 có thể đạt 17,6%. Trong đó HDBank là ngân hàng có mức tăng trưởng lợi nhuận trước thuế năm 2026 cao nhất trong nhóm theo dõi, đạt 36%. Đứng sau là VPBank với mức tăng 22,4%, VietinBank đạt 20,6% và MB đạt 20,2%. Đây là nhóm ngân hàng nổi bật khi đều được dự báo tăng trưởng lợi nhuận cao hơn mức bình quân ngành.

Ngoài ra, câu chuyện đầu tư ngành ngân hàng năm 2026 đang dịch chuyển rõ nét. Nếu các chu kỳ trước thường được dẫn dắt bởi kỳ vọng mở rộng biên lãi ròng, thì năm nay trọng tâm sẽ nằm ở khả năng kiểm soát chi phí, gia tăng thu nhập phí và tối ưu hiệu quả vận hành.

Điều này đồng nghĩa, tín dụng vẫn là động lực tăng trưởng chính về quy mô, nhưng không còn là yếu tố duy nhất quyết định lợi nhuận. Khi NIM tiếp tục chịu áp lực thu hẹp và chất lượng tài sản có dấu hiệu suy yếu, những ngân hàng có CIR thấp, nguồn thu ngoài lãi tốt và khả năng ứng dụng công nghệ/AI hiệu quả sẽ có lợi thế lớn hơn.

Vì vậy, SSI cho rằng dư địa nâng định giá của toàn ngành không còn quá lớn. Hiệu quả đầu tư trong nhóm ngân hàng năm 2026 sẽ phụ thuộc nhiều hơn vào việc lựa chọn đúng cổ phiếu, thay vì kỳ vọng cả ngành cùng được định giá lại.

Cổ phiếu HDB, CTG, MBB, VCB còn dư địa tăng trưởng trên 30%

Theo bảng phân tích của SSI, HDB là mã ngân hàng có dư địa tăng giá cao nhất trong nhóm, đạt 37,3% với giá mục tiêu 35.000 đồng/cp. Theo sau là VCB với tiềm năng tăng giá 32,4%, giá mục tiêu 81.700 đồng/cp; CTG với dư địa 32,2%, giá mục tiêu 44.800 đồng/cp; và MBB với dư địa 31,2%, giá mục tiêu 32.800 đồng/cp.

Bên cạnh nhóm cổ phiếu có dư địa tăng trên 30%, SSI cũng ghi nhận một số mã ngân hàng khác còn tiềm năng sinh lời trên 20%, gồm MSB, TCB và VPB. Cụ thể, MSB được dự báo còn dư địa tăng giá 22%, TCB ở mức 21% và VPB đạt 27%.

Ngoài ra, SSI cũng cho biết, trong kịch bản tích cực hơn, khi chính sách tài khóa được đẩy nhanh hơn kỳ vọng và thanh khoản hệ thống cải thiện sớm, HDB và VPB là hai cổ phiếu đáng lưu ý. Điểm chung của hai mã này là độ nhạy cao hơn so với phần còn lại của ngành trong chu kỳ mở rộng tín dụng.

Trong đó, VPBank có thể hưởng lợi từ sự phục hồi của mảng tài chính tiêu dùng và SME, còn HDB được hỗ trợ bởi việc mở rộng hợp nhất mảng chứng khoán (HDS) và tài chính tiêu dùng (HD SAISON). Nếu quá trình phục hồi diễn ra sớm hơn dự kiến, HDB và VPB có thể là hai mã mang lại sức bật đáng kể.

: Giảm sốc giữa tuần, vàng phục hồi trước cuộc họp Fed")